华汇智能实控人疑隐身规避出资瑕疵,其子入股三年无实权后退股,研发投入信披真实性成谜|读懂IPO

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

资本市场上,子承父业的事情屡见不鲜,但这家企业实控人之子的接棒之路却并不顺畅。

北交所官网显示,今年2月4日,广东华汇智能装备股份有限公司(下称“华汇智能”)已首发过会。

招股书显示,华汇智能是一家专业从事高端智能装备及其关键部件的研发、设计、生产和销售的高新技术企业,实控人为张思沅、张思友两兄弟。不过,2018年,张思沅曾以培养其子张耀城参与公司经营管理为由向张耀城转让华汇智能30%的股权,而2021—2022年,张耀城又将其持有的华汇智能股权转让给张思沅,且持股期间未被认定为公司的实控人,背后原因值得关注。

此外,对比招股书和华汇智能2024年2月披露的公开转让说明书发现,华汇智能的一项研发项目投入金额存在矛盾,信披质量存疑。而华汇智能的财务负责人周伟曾任其审计机构项目经理,背后审计独立性值得关注。

2月10日、14日,就公司信披质量、实控人认定等问题,时代商业研究院向华汇智能发送邮件并致电询问,但截至发稿未获对方回复。

实控人疑似“隐身幕后”避开出资瑕疵,其子入股三年仍未掌实权

作为华汇智能的实控人,张思沅、张思友两兄弟合计控制该公司近76%的表决权。

招股书显示,截至招股书签署日(2026年1月28日),张思沅直接持有华汇智能2477.27万股股份,占总股本的48.57%,并间接支配该公司18.59%的表决权,是华汇智能的控股股东;此外,其弟张思友直接持有华汇智能442.38万股股份,占总股本的8.67%。两人合计支配该公司75.84%的表决权,是该公司的实控人。

华汇智能控股权看似清晰,实际上其实控人认定及股权问题却遭到北交所问询。

第一轮问询函显示,根据申请文件及公开信息,2018年5月,张思沅为培养其子张耀城参与公司经营管理,向张耀城转让华汇智能30%的股权,并由张耀城担任公司法定代表人、执行董事。

而2021年12月、2022年5月,张耀城却分两次将华汇智能30%的股权转让给张思沅,并卸任法定代表人、执行董事职位。在张耀城持股期间,华汇智能未将其认定为共同实控人。对此,北交所要求华汇智能说明张耀城入股、退股的背景原因及合理性,并说明张耀城退出相关股权是否构成实控人变更。

华汇智能表示,张耀城曾持有公司股权达到5%以上、担任公司执行董事、总经理,但并未实际参与公司的生产经营管理决策,并不必然导致张耀城共同拥有公司控制权。根据公司实际情况,华汇智能未将张耀城认定为共同实控人的原因包括张耀城作为公司股东,未向股东大会提出任何提案,在历次股东大会的表决结果与张思沅、张思友一致,以及张耀城的实际职责为总经办工作人员,未参与公司的生产经营管理决策。

不过,张耀城被认定为“未实际参与经营”与张思沅“为出于培养张耀城参与公司生产经营管理的目的”而向张耀城转让股权的初衷相悖,合理性存疑。

第一轮问询回复文件显示,2016年10月至2024年9月,张耀城历任华汇智能总经办助理、生产部PMC专员,并于2018年4月至2022年4月期间挂名担任执行董事、总经理。而招股书显示,2018年4月至2022年4月,华汇智能前身华汇有限(东莞市华汇精密机械有限公司)的经营管理实际上仍由张思沅负责。

张思沅向张耀城转让华汇智能股权并由张耀城担任公司法定代表人的背后,是否仅为了“培养张耀城参与公司生产经营管理”这么简单?

需注意的是,早在2010年设立华汇有限时,张思沅就曾有“隐身幕后”的经历。

公开转让说明书显示,华汇有限设立时,由张思友、杨鸿晶、陈君应分别持股50%、25%、25%。不过,张思友持有的华汇有限40.00%出资份额系为张思沅代持,该股份代持情况已于2015年6月通过股份转让的方式进行还原,股份代持关系已经彻底解除。

而华汇有限还曾存在出资瑕疵的问题。公开转让说明书显示,2010年6月18日,张思友、杨鸿晶等人合计以616万元出资设立华汇有限,而所有出资款均由张思友向第三方借款并垫付。短短5天后,即2010年6月23日,因张思友需向第三方归还借款,因此张思友向华汇有限借出616万元,并用于归还第三方借款。

这种出资后又出借的行为,一方面暴露出华汇智能设立初期的资金管理不规范问题,另一方面张思沅在出资环节由他人代垫、代持股份,客观上使得张思沅与华汇有限的初始出资风险形成了隔离,其“隐名持股”安排的背后意图值得关注。

研发投入信披矛盾,财务负责人曾任审计机构项目经理

除实控人认定问题外,华汇智能的信披及审计独立性问题也值得关注。

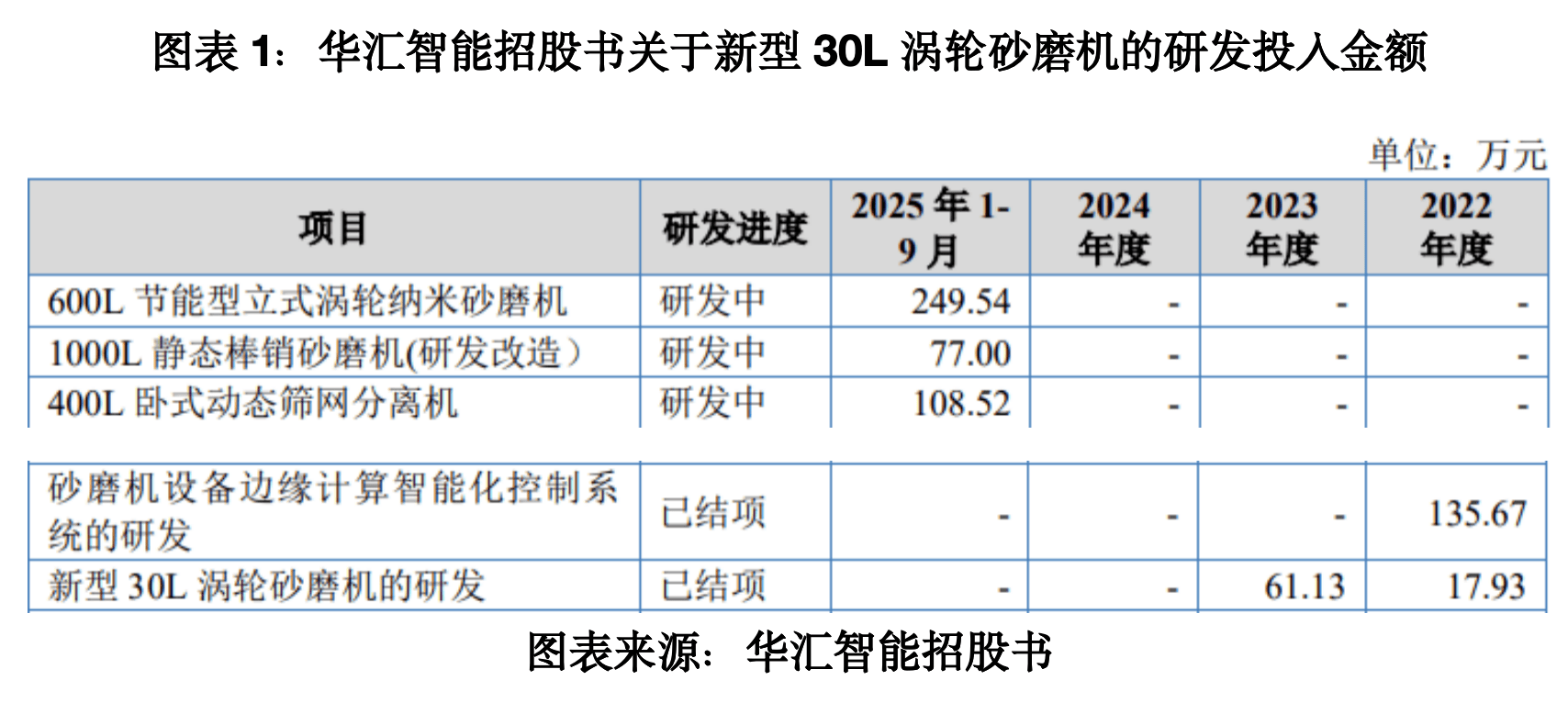

招股书显示,2022—2023年,华汇智能“新型30L涡轮砂磨机”的研发投入金额分别为17.93万元、61.13万元且已结项,且在招股书中,华汇智能表示,报告期内(2022—2025年前三季度),公司研发投入全部计入研发费用,不存在研发支出资本化的情形。

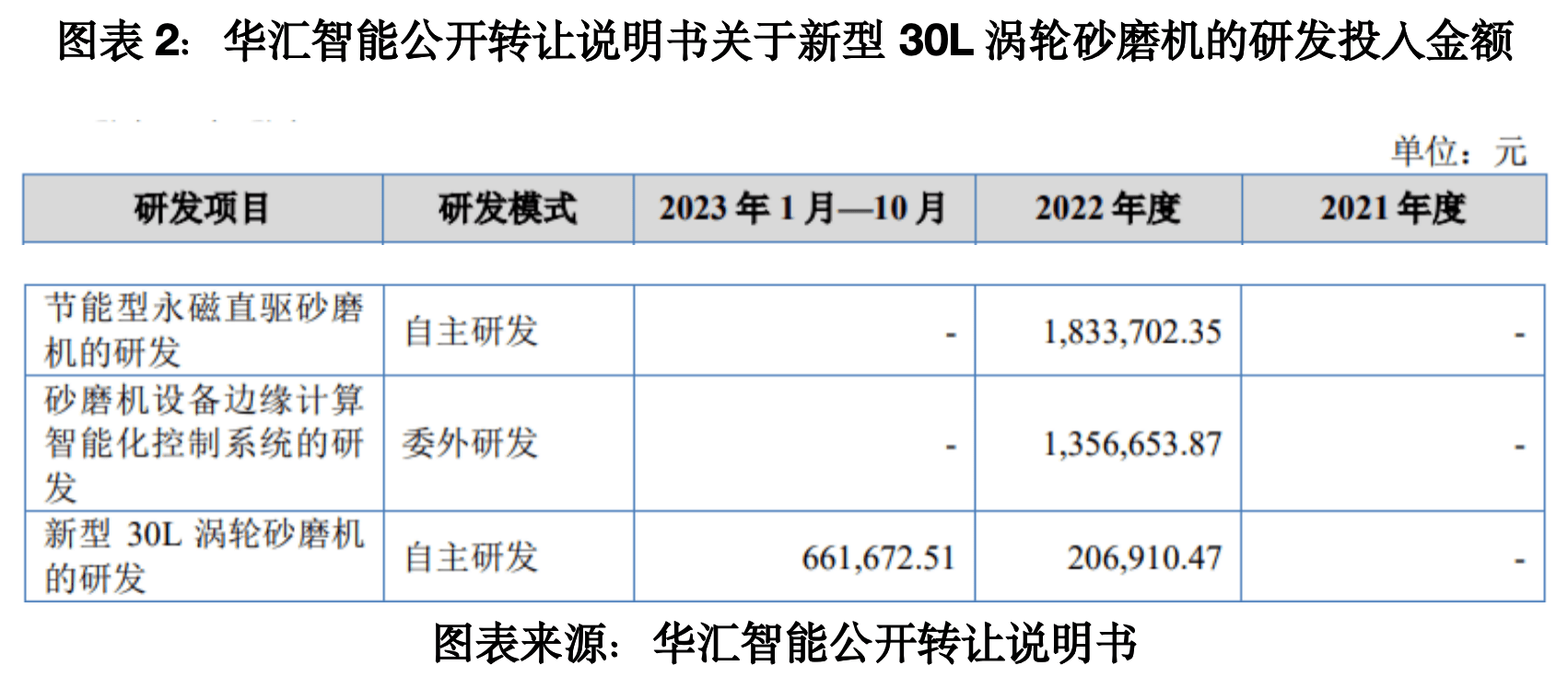

但其公开转让说明书却显示,该项目2022年投入20.69万元,2023年1—10月投入66.17万元。不仅2022年的投入金额存在2.76万元差额,并且公开转让说明书中2023年前10个月的投入比招股书里2023年全年投入还多5.04万元,信披存在矛盾。

研发投入信披矛盾背后,华汇智能财务负责人周伟的履职能力令人关注,其曾任华汇智能审计机构项目经理,审计独立性值得关注。

招股书显示,2022年9月至2023年7月,周伟就职于华汇有限,任财务负责人;2023年7月至今,就职于华汇智能,任财务负责人。而在进入华汇智能之前,2022年5月至2022年8月,周伟就职于广东司农会计师事务所(特殊普通合伙)(下称“司农会计师事务所”),任项目经理。

可见,在司农会计师事务所任职仅3个月后周伟便辞职,并于次月加入华汇智能。而北交所官网显示,此次IPO,华汇智能的审计机构正是司农会计师事务所。

那么,为何周伟在司农会计师事务所任职仅3个月便离职?周伟是财务信披的把关人,而司农会计师事务所负责审计,是否存在“自查自审”的风险?其审计独立性如何保证?

对此,华汇智能在第一轮问询回复文件中称,周伟在申报会计师处工作时,担任经理一职。由于审计工作出差频繁,无法兼顾家庭,以及对未来的考量,在事务所期间他就已经存在另寻发展的规划;而周伟与张思沅在2022年之前已经认识,由于华汇智能业务规模迅速扩张,需要经验丰富的财务人员对公司的财务内部管理进行提升,故聘请周伟担任公司的财务总监。

不过,从履历上看,在加入司农会计师事务所之前,2010—2022年,周伟曾任广东正中珠江会计师事务所(特殊普通合伙)项目经理。

另外,华汇智能在第一轮问询回复文件中称,结合《CPA职业道德守则--4号——审计和审阅业务对独立性的要求》第七章与审计客户发生关系中第一节一般规定第七十二条来看,周伟仅在申报会计师处担任项目经理,且离职前未参与过公司的审计项目,同时报酬是固定工资,且金额对事务所不重要。因此,结合上述准则规定,周伟在申报会计师处离职后入职公司不会影响中介机构执业的独立性。

(全文2776字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。