新通药物IPO研发砍半,“二把手”年薪超400万

文/瑞财经 李姗姗

时隔四年,西安新通药物研究股份有限公司(下称“新通药物”)再次向资本市场发起冲击。

2021年12月,新通药物曾向上交所科创板递交招股书。2023年1月,首发申请过会。同年4月,获准注册,但注册生效后未在12个月有效期内完成发行,导致批文过期,与资本市场擦肩而过。

2025年12月底,新通药物再度递表科创板,目前IPO状态为“已问询”。

二次递表,新通药物缩减了募资金额,此次IPO计划募资9亿元,较上次的12.79亿元有所下降,募集资金在扣除发行费用后5亿元用于新药研发,2亿元建设创新药物产业化生产基地,2亿元补充流动资金。

与前次不同的是,新通药物已有一核心产品管线实现商业化,并产生销售收入,这或是其二战科创板的底气。

此外,实控人张登科之子、“90后”张弛进入了公司董事会,为新通药物IPO增添了一抹家族色彩。

01

IPO前国资涌入

估值38亿

新通药物的前身新通有限成立于2000年5月,初始注册资本52万元,由张登科、李飞荧分别持股61.54%、38.46%。

历史股权变动过程中,新通药物存在多处出资瑕疵。

2008年,创业园发展中心向新通药物增资100万元,该投资者为西安市高新区管委会设立的全民所有制企业,根据国有资产管理规定,其对外投资需履行评估程序,但此次并未履行。

该增资虽存在程序瑕疵,但符合当时西安市高新区关于院士创新创业扶持政策的相关规定以及与当事人约定,目前不存在纠纷,未发现国有资产流失问题。

2017年,泰州宇通、汉富瀚宽及原股东汉富璟晟计划分别向公司增资1亿元、6000万元及2000万元。

三家投资者按约定在在章程签署后5个工作日内支付增资价款的20%,但未在本次增资取得变更后《营业执照》(2018年4月)的10个工作日内支付剩余的80%价款,直到2019年12月才全部足额缴付。

2020年11月,新通药物完成股份制改革,经审计的账面净资产值为3.72亿元。

由于前期会计差错事项的追溯调整,公司整体变更基准日(2020年8月31日)净资产发生了多次变化。2021年6月,公司净资产由3.72亿元调整为3.36亿元,又于2022年11月调整为3.37亿元。

此次递表前,新通药物进行了三轮增资,共吸纳资金3.13亿元,投资者包括财金稳远、开源财金、铮冠一号、三元航科及杭州泰格,股权穿透后,其背后站着国资西安财金、开源证券、陕国投、陕财投以及上市公司泰格医药(300347.SZ;03347.HK)。

2024年10月,高明、栾爱明分别以1700万元的价格将其分别持有公司0.51%的股份转让给财金稳远,股转后,二人退出;同时,财金稳远、开源财金分别认购新股257.71万股及195.24万股,各出资 6600万元及5000万元。

2025年3月,铮冠一号以1.37亿元认购公司534.95万股股份,增资价格为价格25.61元/股。

同一时间,新通药物以资本公积2.2亿元向全体股东转增股份2.2亿股,每10股转增15股;三元航科、杭州泰格分别以3000万元认购新增股份292.97万股,增资价格为10.24元/股,对应公司估值约为38.12亿元。

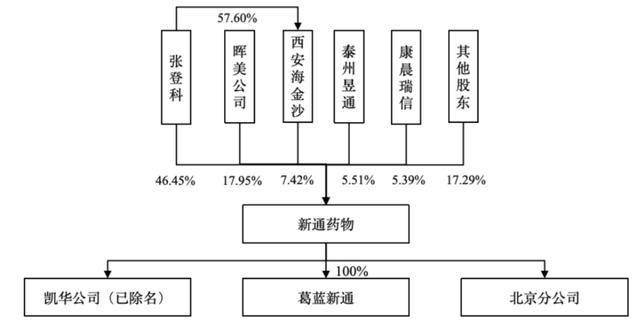

递表前,张登科直接持有新通药物46.45%股权,并通过西安海金沙间接控制公司7.42%股份,合计控制公司53.86%股份,为公司控股股东、实际控制人。

此外,持股5%以上的大股东还包括晖美公司、泰州昱通、康晨瑞信,分别持股17.95%、5.51%、5.39%。

其中,晖美公司为外资股东,注册地为中国香港,股东为Morningside Venture;泰州昱通、康晨瑞信背后分别是宇通医疗及天津朗辉医药。

02

IPO前实控人之子进董事会

“二把手”年薪超400万

新通药物共有6位非独董,分别是张登科、金伟丽、刘春梅、张弛、薛文煜及帅小祥。

张登科是新通药物的“领头羊”,担任公司董事长、总经理。他出生于1961年,为中专学历,学的是中药专业,其从业经验十分丰富。

1983年,张登科毕业后,选择留在了家乡陕西太白县,担任县医院药剂师,后来在县药材公司任研究员、天然植物化工厂任副厂长。

1990年,而立之年的张登科跟随下海的时代浪潮,南下深圳,去往深圳海滨制药有限公司担任副总工程师。他在积累了多年经验后,又重返陕西,升任安康正大制药有限公司总工程师。

直到2000年,年近40岁的张登科创办了新通药物,完成了工程师到创业者的身份转变。

目前,张登科的核心团队中,有一位资历深厚的成员,她是金伟丽,也是新通药物的“二把手”,担任公司高级副总经理、首席医学官职务,其为博士学历,拥有美国居留权。

金伟丽与张登科在同一年生,但二人有着截然不同的发展路径,金伟丽的身上有着独特的国外生物医疗研究经验。

在最开始从业的十多年间,金伟丽在北京积水潭医院任心内科主治医师;1996年,她出国深造,先后于宾夕法尼亚大学及美国奥克兰儿童医院研究所任博士后,并在一家美国生物制药公司吉利德担任安全与公共健康部总监,一干就是16年。直到2017年,56岁的金伟丽才加入新通药物。

张弛是新通药物年龄最小的董事,他出生于1993年,是张登科的儿子。

张弛拥有化学专业硕士学历,2019年毕业后曾任职于武田药品(中国),担任注册策略研究员。2023年,他进入新通药物,升职速度非常快,最开始担任注册主管,2024年5月升任公司副总经理,次年3月便进入董事会。

值得一提的是,张弛接替的是原董事张强的位子,2023年12月,张强获委任为公司董事,任职仅一年多便卸任。

此外,公司董事薛文煜、帅小祥分别由股东晖美公司和泰州昱通提名。

金伟丽是全公司薪酬最高的高管,2024年,其年薪高达402.1万元;同年,张登科和时任董事张强则分别领薪101.5万元、105.74万元,金伟丽是二人各自薪酬的4倍之多。

递表前,金伟丽还持有新通药物1.74%股权,是除了张登科以外,持股最多的高管。

此外,2024年,副总经理、董事会秘书刘春梅取得薪酬80.03万元,张弛领薪25.55万元。

03

唯一商业化产品源自收购

尚未实现盈利

自成立以来,新通药物的业务有过多次转型。

前十年间,公司采用“仿创结合,中西药并举”的研发方针。

2011年起,转型创新药研究,与凯华公司合作开展治疗乙肝的甲磺酸普雷福韦片和治疗晚期原发性肝癌的注射用MB07133的研究,享有临床试验批件43.8%的权益。

2015年3月,在凯华公司经营不善、债务逾期的背景下,新通药物向Morningside Venture 收购了凯华公司的全部股权,引进了HepDirect 技术。目前,Morningside Venture通过晖美公司持有新通药物17.95%股权,为公司第二大股东。

自2017年以来,新通药物致力于乙肝、代谢功能障碍相关脂肪性肝炎及肝癌等重大肝病领域的创新药物开发。

新通药物所处赛道拥有广阔的市场空间。根据前瞻产业研究院数据,2024年,中国乙肝病毒确诊患者超过2,700万人;中国乙肝治疗药物市场规模约123.4亿元,其中核苷(酸)类药物的市场规模约100.2 亿元,约占乙肝用药的80%;市场规模到2034年预计增长到770.4亿元,复合增长率为 20.1%。

截至招股书签署日,新通药物共有8个治疗肝病的核心产品。其中,甲磺酸普雷福韦片(新舒沐®)已经于2024年10月获批上市,也是新通药物唯一的商业化管线。

新通药物称,甲磺酸普雷福韦片是全球首个经HepDirect技术平台(一种肝靶向性前药递送技术)修饰的肝靶向治疗乙肝的1类创新药产品。

除此以外,MB07133和富马酸海普诺福韦片分别于2025年7月和9月进入II/III期无缝连接的注册性临床试验阶段;XTYW001已完成Ia期临床试验,并拟于2026年一季度启动Ib/IIa期临床试验;XTYW007已于2025年11月提交IND申请;还有3个在研肝病产品处于临床前研发阶段。

值得注意的是,新通药物的核心产品管线存在依赖外部授权的情况。在上一轮问询中,监管就曾指出,其肝靶向创新药物研发平台技术基础HepDirect技术及四个核心产品均来自授权引进,并要求公司说明其创新性的具体体现。

更深的隐患在于知识产权。招股书坦言,甲磺酸普雷福韦片、注射用MB07133、富马酸海普诺福韦片的部分专利已到期,存在知识产权保护不充分的风险。

依靠单一产品销售,新通药物的业绩尚未形成规模。2024年及2025年上半年,公司营业收入分别为301.87万元、976.7万元。

在甲磺酸普雷福韦片获批前,2022年及2023年,公司营收主要是其他业务收入,各期分别为110.03万元、1197.82万元,主要包括为第三方提供药物研发相关技术开发、技术转让和技术服务,CE-磷苯妥英钠注射液销售等收入。

递表前,新通药物尚未盈利,2022年-2024年及2025年上半年,公司净亏损分别为5387.1万元、6229.25万元、7935.55万元及1320.36万元。

截至2025年6月末,新通药物已建有设计产能年产1.5亿片的药品片剂生产线。2024年及2025年上半年,甲磺酸普雷福韦片产量分别为28.75万片、146.76万片,产销率为99.69%、80.36%。

2024年及2025年上半年,公司第一大客户为凯基信诚,分别贡献94.09%、98.83%的收入。2023年,广东奇方为第一大客户,收入占比96.84%,该公司为新通药物富马酸海普诺福韦项目开发合作方。

2022年-2025年上半年,公司向前五大供应商采购金额分别为2339.09万元、3514.62万元、1595.15万元及1019.85万元,占总采购额的比例分别为71.5%、76.53%、67.28%及84.32%,主要向其采购研发所用物料、临床试验用药、临床前研究及临床试验相关专业服务等。

04

2024年研发费用减半

手握2.6亿理财

新通药物的主营业务成本均为甲磺酸普雷福韦片销售的营业成本;其他业务成本主要是CE-磷苯妥英钠注射液销售的营业成本,以及业务开展中实际发生的人员薪酬、折旧等。

报告期内,公司营业成本金额分别为38.12万元、26.76万元、397.27万元及533.03万元;毛利率分别为65.35%、97.77%、-31.6%及45.43%。

2024年及2025年上半年,公司主营业务中甲磺酸普雷福韦片销售毛利率为负,分别为-82.96%、-2.6%。

新通药物表示,主要因公司产品甲磺酸普雷福韦片尚未纳入医保执行,处于市场推广阶段,销售规模较小、固定成本摊销较高导致毛利额为负。公司预计本品有望于2025年纳入国家医保目录并于2026年开始按照纳入医保目录后的价格进行销售推广。

作为一家新药研发阶段的研发型企业,新通药物的研发开支较大,这也是公司持续亏损的主因。

报告期内,新通药物研发费用分别为5,323.17万元、6,209.60 万元、2,608.41万元及1,268.62 万元,合计1.54亿元。

2024年研发费用同比下降57.99%,其中,试验费、折旧摊销费和材料费同比分别减少2911.36万元、407.07万元、203.9万元。

新通药物表示,主要是当期富马酸海普诺福韦片项目的II/III 期无缝连接的注册性临床方案于2025年下半年启动,导致2024年相关试验费下降;同时,公司将甲磺酸普雷福韦片在上市审批期间的研发投入资本化,计入开发支出,导致相关试验费下降。

公司研发人员总数由2022年末的46人减少至2025年6月末的37人。

期内,公司核心技术人员存在变动。2023年9月,郝忠言因个人原因从公司离职;2025年9月,引入刘世峰担任副总经理,并于同年9月认定为核心技术人员,负责XTYW007、XTYW005、XTYW012及XTYW014的临床前研究工作。

报告期内,公司管理费用分别为1529.84万元、1842.52万元、4899.38万元及761.99万元。

其中,2024年产生非专利技术授权费用2850万元,主要因甲磺酸普雷福韦片取得注册批件,应付里程碑款。

报告期内,新通药物主要通过外部融资来满足持续增加的研发投入和其他日常经营支出。

公司经营活动现金流净额持续净流出,各期净流出资金分别为3,126.19万元、2,723.36万元、4,041.04万元及7,338.99万元。

2024年及2025年上半年,投资活动现金流净流出8,379.18万元、1.08亿元,为购买理财产品所致。截至2025年6月末,公司交易性金融资产有2.65亿元,主要是闲置资金购买的理财产品。

同期,公司收到股权融资款,使得筹资活动现金流净流入资金1.29亿元、1.81亿元。

截至2025年6月末,新通药物的货币资金为1387.51万元,短债为95.57万元,手持现金足以覆盖短债;公司资产负债率为14.30%,流动比率及速动比率分别为6.91次、6.81次,偿债能力较强。

附:新通药物上市发行有关中介机构清单

保荐人(主承销商):中信证券股份有限公司

联席主承销商:开源证券股份有限公司

发行人律师:北京市嘉源律师事务所

审计机构:天职国际会计师事务所(特殊普通合伙)

评估机构:广东联信资产评估土地房地产估价有限公司