IPO雷达 | 华依科技A股上市四年后再闯港股:业绩连亏,毛利率几近腰斩,现金流承压

深圳商报·读创客户端记者 李耿光

自2021年在科创板上市后,上海华依科技集团股份有限公司(以下简称“ 华依科技”) 再次向资本市场发起冲击。2月24日,港交所官网披露了华依科技主板上市申请材料,公司计划“A+H”两地上市, 农银国际 为其独家保荐人。

招股书显示,华依科技 1998年成立于上海浦东新区,主要在中国从事新能源汽车动力总成测试及智能驾驶业务。公司于2021年7月29日在上交所科创板上市(股票代码:688071.SH)。

根据弗若斯特沙利文的资料,华依科技是中国领先并具有全球竞争力的新能源汽车动力总成测试平台。公司透过三个主要业务分部进行营运。于往绩记录期,公司的收益来自新能源汽车动力总成测试服务、智能驾驶及动力总成智能测试设备。2024年,华依科技为中国最大的总部位于中国的新能源汽车动力总成智能测试解决方案供应商,市场份额为7.9%。

经营业绩方面,华依科技近年来营收快速增长,但亏损呈现持续扩大趋势。

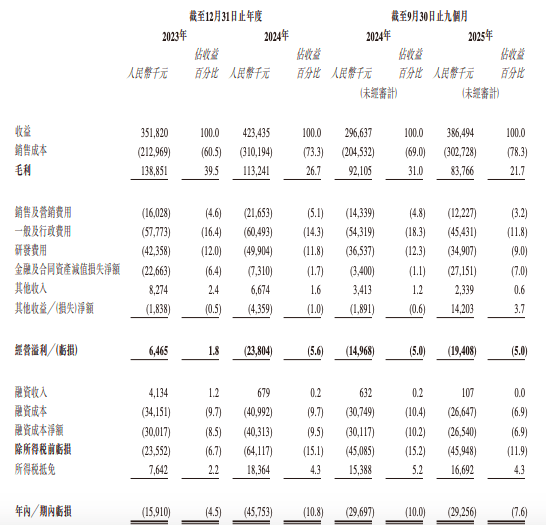

据招股书,2023年、2024年及2025年前九个月(下称“报告期内”),公司营收分别为3.52亿元、4.23亿元、3.86亿元,实现快速增长,而对应期内亏损分别为1591万元、4575.3万元、2925.6万元,其中2024年净利润同比骤降187%。

根据华依科技于2026年1月26日晚间披露的2025年度业绩预告,公司预计2025年归母净利润亏损5350万元~6400万元,扣非净利润亏损5631.16万元~6681.16万元,同比亏损有所扩大。

华依科技坦言,由于公司扩张业务与营运并持续投入研发,短期内公司可能继续产生净亏损。

值得注意的是,报告期内,公司毛利分别为1.39亿元、1.13亿元、0.84亿元,毛利率分別为39.5%、26.7%、21.7%。不难发现,毛利率从2023年的39.5%骤降至2025年前九个月的21.7%,几近腰斩。

从产品和解决方案的划分的收益明细来看,华依科技的智能驾驶业务收入从2023年的1179万元飙升至2024年的3944万元,并在2025年前九个月达到了7371万元,成为公司增长最快的引擎。

报告期内,华依科技研发开支持续稳步增长。2024年,公司的研发费用达49.9百万元,与2023年相比增长17.8%,主要用于开发更先进的感知算法、提升系统整合能力及探索新兴技术。

需要注意的是,公司应收账款的增速快于营收增速,从2023年末的3.44亿元飙升至2025年9月末的5.74亿元,截至2025年9月30日平均周转天数长达419天。

同时,报告期内,公司存货由2023年的9479万元增至2024年的1.26亿元,并进一步增加至2025年前九个月的1.48亿元。公司称,主要是为应对较高的销售量预期及为确保能及时履行客户订单而增加采购及存货备货。

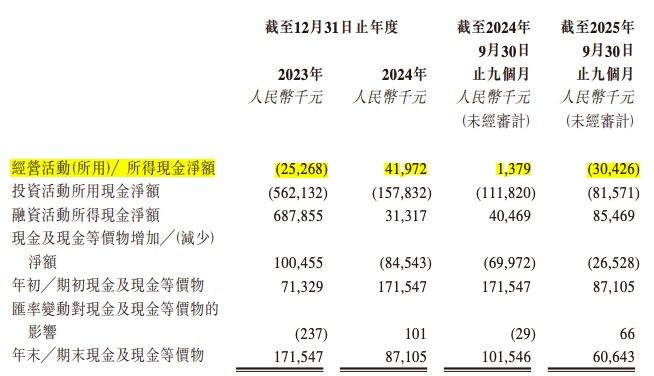

此外,公司现金流承压。2023年经营活动现金净流出2527万元,2025年前九个月再次净流出3043万元。