原创 新富科技IPO:产能利用率下降库存商品占比高 新募产能消化难?

《电鳗财经》电鳗号/文

2月3日,安徽新富新能源科技股份有限公司(以下简称新富科技)北交所IPO获通过。招股书显示,新富科技自成立以来,一直专注于新能源汽车热管理零部件的研发、生产和销售,主要产品包括电池液冷管、电池液冷板。相关产品使电芯保持在合理的工作温度范围内,以优化电芯老化速度、循环效率、充放电效率,在提高电池组寿命的同时,极大降低热失控风险。随着公司在热管理领域的积累,公司前瞻性地开拓了电控系统散热器系列产品,该类产品将成为公司未来新的业务增长点。

《电鳗财经》注意到,此次IPO,新富科技计划4.1亿元全部募集资金用于新能源汽车热管理系统核心零部件扩产建设项目,而该项目将大幅增加该公司未来的产能利用率。但值得注意的是,该公司的产能利用率并不高且在2025年上半年出现了大幅下降。另外,新富科技的存货中库存商品占比较高,未来新增产能如何消化?报告期内,新富科技的研发费用率在下降且其收入来源越来越集中。

产能利用率下降 未来新募产能如何消化?

招股书披露,此次IPO,新富科技计划募集资金4.1亿元,将全部用于新能源汽车热管理系统核心零部件扩产建设项目。

新富科技募资的“新能源汽车热管理系统核心零部件扩产建设项目”位于安徽省安庆市经济技术开发区老峰镇方兴路17号,项目投资总额为40,930.57万元,建设期为2年,项目计划利用公司现有建筑,通过对生产车间进行适应性装修、购进先进的生产设备。项目建成达产后,可进一步增强公司电池液冷板、电池液冷管及电控系统散热器的生产能力。

新富科技表示,公司通过本次项目的实施,加大生产设备的投入,提高生产自动化、智能化水平,以扩大公司产品产能。本项目建成达产后,将提升电池液冷管、电池液冷板及电控系统散热器的生产能力,加大产能供给,满足公司业务的发展需求,达到提升公司盈利能力和提高市场占有率的目的。

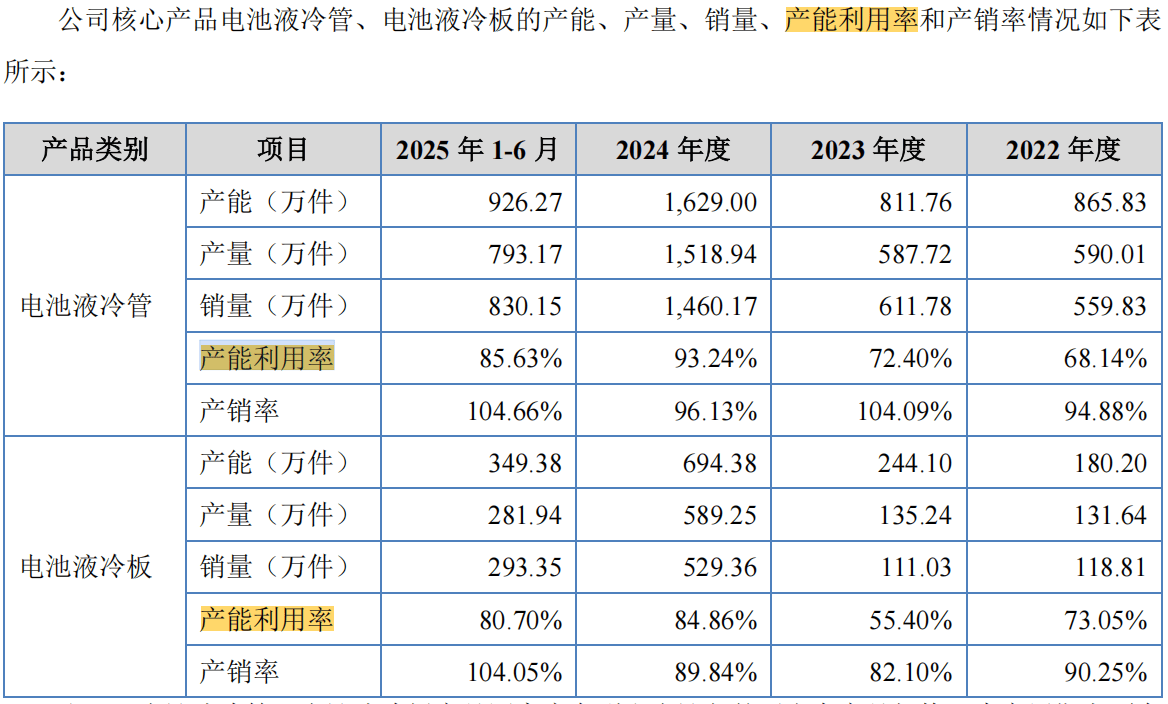

从2022年至2024年以及2025年1-6月份(以下简称报告期),新富科技的电池液冷管的产能利用率分别为68.14%、72.40%、93.24%和85.15%,同期电池液冷板的产能利用率分别为73.05%、55.40%、84.86%和80.70%。

由此可见,新富科技的产能利用率并不高,尤其在2025年1-6月份,该公司的两个核心产品的产能利用率均出现了下降。对此,交易所在两轮问询中对该公司募集资金项目的合理性提出问询。在第一轮问询中,交易所披露,根据申请文件及问询回复:(1)募投项目建成达产后,公司将新增 264.00万件电池液冷管、367.20万件电池液冷板及267.60万件电控系统散热器的产能。2025年1-6月,公司电池液冷管、电池液冷板的产能利用率分别为85.63%、80.70%,分别较2024年下降7.61%、4.16%。(2)募投项目拟购置设备及软件购置合计 35,679.00万元,其中包括 200 台(条)生产设备,包括自动高频焊接机、自动激光清洗机等。(3)公司测算2025-2027年营运资金缺口金额为5,707.76万元,拟募集5,400.00万元用于补充流动资金,截至2024年12月31日,公司持有货币资金25,813,61万元。

此外,招股书显示,报告期各期末,新富科技的存货账面价值分别为7,133.81万元、8,803.79万元、20,610.67万元、18,938.99万元,占各期末流动资产的比重分别为24.88%、18.66%、21.99 %、18.76%。

而且,值得注意的是,报告期各期末,新富科技的库存商品账面价值分别为2080万元、2070万元、4299万元和2446万元,是该公司的存货中占比仅次于原材料的第二高的项目。

由此可见,新富科技的产能利用率不高且存货中库存商品占比较高,未来新增产如何消化?

研发费用率持续下降 客户集中度持续上升

招股书显示,报告期内,新富科技实现营业收入4.64亿元、6.00亿元、13.81亿元和7.97亿元,同期归属于母公司股东的净利润分别为3964万元、4775万元、7196万元和6518万元。

报告期内,新富科技的研发费用分别为2990万元、3590万元、4775万元和2700万元,占当期营业收入的比例分别为6.45%、5.98%、3.46%和3.39%。可见,该公司的研发费用率在持续下降。

同期,新富科技的同行可比公司的研发费用率均值分别为4.88%、5.12%、4.49%和4.24%,相对比较稳定且在最近两期可比公司的研发费用率均值超过了新富科技。

截至招股说明书签署日,新富科技拥有授权专利共170项,其中发明专利29项,实用新型专利141项。值得注意的是,新富科技最近申请的发明专利分别是在2023年5月23日和2023年6月6日。此后该公司再没有取得发明专利,也就是说过去两年半时间内,该公司没有取得发明专利。

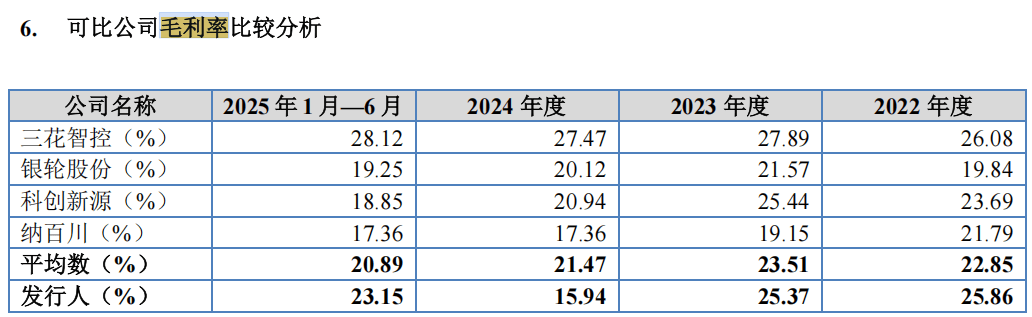

报告期内,新富科技的毛利率分别为25.86%、25.37%、15.94%和23.15%,同期可比公司的毛利率分别为22.85%、23.51%、21.47%和20.89%。可见,与同行可比公司的毛利率均值对比,新富科技的毛利率总体在下降,而且在2024年出现了大幅波动。

另外,值得注意的是,新富科技存在客户集中度较高的风险。报告期内,该公司的前五大客户销售收入分别为36,129.98万元、50,917.63万元、124,393.10万元和72,486.41万元,占当期营业收入分别为77.92%、84.84%、90.08%和91.01%。可见,该公司对前五大客户的销售额占当期收入比重较高。