IPO雷达|马年新受理首单!鑫华科技冲关科创板获受理,提示毛利率波动等风险

深圳商报·读创客户端记者 马强

上交所官网信息显示,2月25日,国产电子级多晶硅龙头——江苏鑫华半导体科技股份有限公司(以下简称“鑫华科技”)科创板IPO申请获受理,保荐机构为招商证券。这也是交易所马年新受理的首单IPO申请。

国内规模最大电子级多晶硅生产企业

招股书显示,鑫华科技成立于2015年,主要从事半导体产业用电子级多晶硅的研发、生产与销售。半导体制造 产业链始于电子级多晶硅,至半导体硅片和晶圆制造,最终产出集成电路芯片用于终端产品。高纯电子级多晶硅作为半导体产业链核心基础原材料,其生产技术长期被德国、美国、日本的少数企业垄断,对我国半导体产业供应链安全与自主发展形成严重制约。经过持续技术攻关,公司攻克成套稳定量产的核心工艺难题,建成5,000吨/年的大规模产线,成为国内规模最大、技术领先的电子级多晶硅生产企业。公司产品关键指标全面达到国际先进水平,部分核心指标实现超越,产品应用覆盖12英寸硅片、6-8英寸硅片、小尺寸硅片及硅部件的全覆盖,已被西安奕材、沪硅产业、TCL中环、立昂微、Ferrotec、有研硅、中晶科技等国内几乎所有领先的半导体硅片企业验证和采用,并签署长期供应协议。

根据中国电子材料行业协会半导体材料分会数据,2024年公司在国内集成电路用高纯电子级多晶硅市场占有率超过50%。鑫华科技表示,国内市场其余份额及国际市场目前仍基本由境外厂商占据。本次上市募集资金将聚焦先进技术攻坚、高端产能建设及研发体系升级,进一步巩固公司在半导体核心材料领域的龙头地位,强化技术与产能双重竞争壁垒,为推动我国半导体产业高质量发展、助力国家科技自立自强战略落地贡献力量。

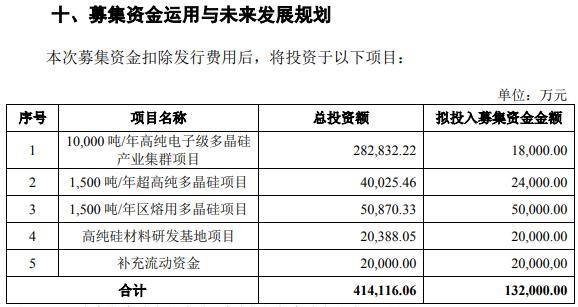

招股书显示,鑫华科技拟募资13.2亿元,用于10000吨/年高纯电子级多晶硅产业集群项目、1500吨/年超高纯多晶硅项目、1500吨/年区熔用多晶硅项目、高纯硅材料研发基地项目、补充流动资金等。

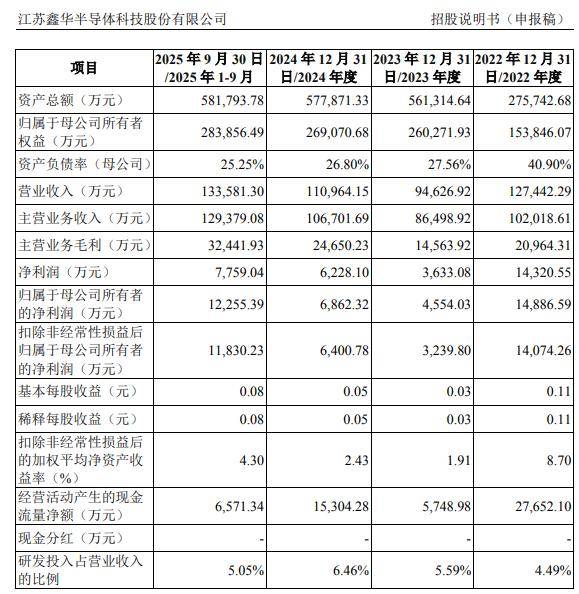

财务数据方面,于2022年度、2023年度、2024年度及2025年1月-9月,公司实现营业收入分别为12.74亿元、9.46亿元、11.10亿元、13.36亿元;同期,对应实现的归母净利润分别为1.49亿元、4554.03万元、6862.32万元、1.23亿元。

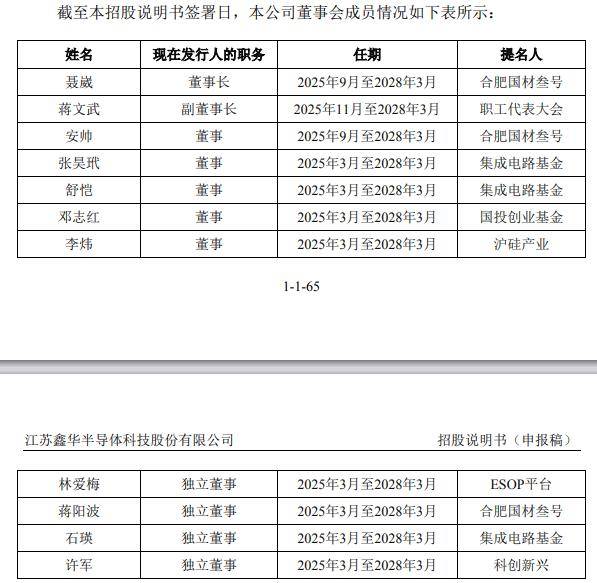

招股书显示,鑫华科技无控股股东和实际控制人,目前董事长为由合肥国材叁号提名的“80后”聂崴。

招股书所附简历显示,聂崴,男,1981 年 3 月出生,中国国籍,无境外永久居留权,经济学硕士学位,经济师、政工师。2003 年 7 月参加工作,2003 年 6 月加入中国共产党。2008 年 7 月至 2020 年 12 月,历任中国建材股份有限公司投资发展部总经理助理、副总经理;2021 年至 2025 年 3 月,历任西南水泥党委委员、纪委书记、党委副书记、董事;2025 年 4 月至今,任中建材联合投资有限公司副总经理。2025年 9 月至今,任鑫华半导体董事长。

公司提示固定资产减值等风险

在招股书中,鑫华科技用了相当篇幅提示了本次发行的可能风险,其中包括毛利率波动、无实际控制人、供应商与客户集中、固定资产减值等风险。

毛利率波动的风险

报告期内,公司综合毛利率分别为23.81%、15.63%、22.44%和24.56%,主营业务毛利率分别为20.55%、16.84%、23.10%和25.08%,存在一定波动。2023年度,公司综合毛利率水平有所下滑,主要系受到半导体行业波动以及副产品太阳能级多晶硅市场价格大幅下降的综合影响。公司电子级多晶硅产品中,质量要求更高的P级产品价格相对稳定,而S级产品价格受行业影响有所下降。此外,公司2023年7月对产线进行升级改造,其间产线相关折旧、人工等停工损失提高了本期产品单位成本。前述因素导致2023年主营业务毛利率较上期有所下降。公司电子级多晶硅副产品的价格主要跟随太阳能级多晶硅市场价格而波动,2023年太阳能级多晶硅市场价格大幅下跌导致其他业务毛利率从36.91%下降至2.80%。

未来若公司不能保持较好的技术研发、成本控制和客户开发能力,产品竞争力有所下降,半导体市场持续低迷或继续下行,S级电子级多晶硅产品价格继续下降,将影响公司主营业务毛利率;若副产品太阳能级多晶硅市场价格持续下降或保持低位,公司将面临其他业务毛利率继续下滑或持续较低的风险。前述因素均会导致公司综合毛利率波动,进而可能给公司生产经营活动带来不利影响。

无实际控制人风险

公司无控股股东和实际控制人。截至本招股说明书签署日,公司第一大股东合肥国材叁号及其一致行动人中建材新材料基金持股比例合计为25.55%,第二大股东集成电路基金持股比例为20.62%,均未超过30%,并且合肥国材叁号和集成电路基金之间不存在一致行动关系。公司的单一股东依其持有的股份所享有的表决权不足以对股东会的决议产生决定性影响,单一股东在董事会中提名的董事不足以对董事会的决议产生决定性影响,无法单独控制公司的董事会,也无法单方面决定公司及其下属公司的经营决策。充分制衡的股权结构有利于提高决策的科学性,但也可能影响公司的决策效率,在公司需要迅速做出重大经营、投资决策时,可能导致贻误发展机遇。此外,公司股权相对分散,使得公司未来有可能成为被收购对象,不排除上市后现有或新增股东通过增持公司股票导致公司股权结构发生变化,并可能导致董事会成员构成发生变化,甚至导致公司控制权发生变化。该等公司治理结构的变化可能会对公司经营管理和业绩的稳定性等带来不利影响。

供应商集中度较高的风险

报告期内,发行人向合并口径前五名供应商采购的金额占当期采购总金额比例分别为92.86%、79.56%、78.59%和76.78%,供应商集中度较高。原材料及时、稳定供应是保证公司稳定生产的必要条件。由于外部环境变动、市场波动或不可抗力等因素,原材料供应可能会出现限制供应、延迟交货或提高价格的情况。如果出现不能及时获得足够的原材料供应或者需高于正常价格获取原材料的情况,公司的正常生产经营可能会受到不利影响。

客户集中风险

报告期内发行人向合并口径前五大客户销售比例合计分别为53.84%、66.18%、66.58%和71.34%,客户集中度相对较高,与下游行业集中度较高特征相符。如果未来公司主要客户的采购、经营战略发生较大变化,或主要客户资信情况发生重大不利变化,或因公司产品质量问题与客户发生纠纷,或因技术原因等因素无法满足客户的需求,则公司经营业绩将面临下降或增速放缓的风险。

产品单一的风险

发行人现阶段主要从事电子级多晶硅的研发、生产和销售,聚焦于电子级多晶硅产品,产品类型单一。发行人未来目标是依靠“硅+高纯”的技术特征,形成互补多元化产品体系,如果未来发行人未能拓展其他硅基产品的生产和销售,可能导致未来成长空间受限,如果现有电子级多晶硅产品的优势地位被其他材料所替代,则可能对发行人的生产经营产生不利影响。

关联资金拆借风险

报告期内,发行人存在关联资金拆借的情形。虽然发行人已对上述问题进行了整改,拆借资金及利息已结清,并且发行人已建立了防止关联资金拆借的相关内部控制制度。但如果未来发行人不能严格执行相关内部控制制度,则仍存在因关联资金拆借而损害发行人及中小股东利益的风险。

固定资产减值风险

公司所处行业属于资金密集型的重资产行业。报告期各期末,公司固定资产账面价值分别为125,134.80万元、116,282.09万元、342,359.64万元和324,834.52万元,占总资产的比例分别为45.38%、20.72%、59.24%和55.83%,固定资产规模和占比均较大。未来如果出现固定资产运营效率降低、行业技术路线发生根本变化、下游市场需求大幅变动等情形,将可能存在公司现有生产线可变现净值出现较大幅度降低,导致公司固定资产大额计提减值准备的风险。

审读:汪蓓