海量财经丨誉研堂赴港IPO:目前拥有48间诊所 高毛利率下或存监管隐忧

海报新闻记者 沈童 报道

如果你最近走进东北城市的社区,可能会注意到一个现象:挂着“膏珍堂”招牌的中医诊所,正在快速铺开。

(誉研堂招股书)

这家来自哈尔滨的中医门诊集团,成立不到八年,仅拥有48家直营门店,却悄然递交了港股上市申请。招股书披露的数据令人侧目:2025年前9个月收入2.84亿元,已超越2024年全年,同比飙升96.6%;净利润5550万元,同比暴涨192.2%。毛利率从2023年的56.1%一路攀升至62.1%。

但故事的另一面同样清晰:81.1%的客户复购率背后,是新客开拓的瓶颈;激增的利润背后,是净流动负债从1220万元扩大至2200万元的隐忧;而最核心的那门贡献了高毛利率的“中药临方制剂膏剂”生意,正面临监管的收紧。

东北起家 48家门店撑起的“北方第二”

誉研堂的故事,始于2018年的哈尔滨。

那一年,这家民营中医医疗服务机构成立,切入的是一个极度分散的市场。招股书显示,截至2024年底,中国约有10.2万家中医医疗服务供应商,即便是行业龙头固生堂,市场份额也极为有限。

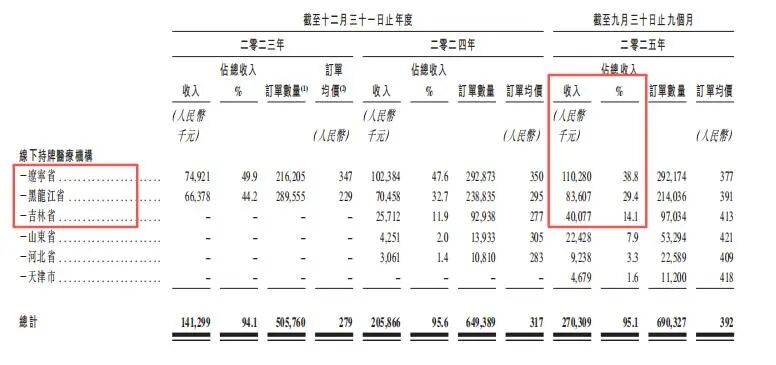

不做加盟,全部直营。截至最后实际可行日期,公司在北方地区经营着48家线下持牌医疗机构,包括21家诊所和27家门诊部,分布在黑龙江、吉林、辽宁、河北、山东及天津。

这套打法效果显著。根据弗若斯特沙利文的资料,按2024年中医门诊及中医诊所产生的总收入计算,誉研堂在中国所有民营连锁中医医疗服务供应商中排名第五,在北方地区高居第二。

但细看其收入结构,会发现其中的风险点:誉研堂的基本盘,仍被牢牢锁定在“山海关”以外。2025年前9个月,辽宁省贡献了29.4%的线下收入,黑龙江省贡献了14.1%。这意味着,这家号称“中国领先”的中医集团,本质上仍是一家区域型连锁机构。

赚钱的两个关键词:老客户多、全靠自费

誉研堂的财务数据确实亮眼,2023年、2024年及2025年前9个月,营收分别为1.5亿元、2.15亿元和2.84亿元;同期利润分别为2050万元、2708万元和5550万元,2025年前9个月的净利润增速远超营收增速。

而拆解其增长引擎,就是高复购率和自费模式。

截至2025年9月30日止九个月,誉研堂的客户复购率高达81.1%,客户平均每年的就诊次数在16至17次。这意味着,每10个走进誉研堂的患者中,有8个会成为“回头客”。

更值得玩味的是支付模式。招股书在风险因素中明确写道:“我们并不参与任何政府或商业医疗保险报销计划,亦不接受第三方保险支付。”

这意味着誉研堂赚的每一分钱,都是患者自掏腰包的“真金白银”。 不受医保控费、中成药集采或处方占比监控的约束,意味着极高的定价自由度。这种“自费医疗”的差异化经营模式,正是其高毛利率的核心。

但硬币的另一面,却是增长严重依赖老客户“输血”。2024年及2025年前九个月,新客户数量分别为30894名和35872名,虽在增长,但相较于81.1%的复购率,收入结构明显向存量客户倾斜。这种模式更像是深度挖掘单客价值,而非市场渗透率的广泛提升。

监管模糊地带的膏方生意

但誉研堂真正的暴利生意,藏在“膏方”里。

招股书特别强调,公司拥有专有的“非遗膏剂”与院内制剂,品牌“膏珍堂”在定位和营销中发挥了重要作用。虽然没有单独列出“膏方”的具体销售额,但明确指出其“中药临方制剂膏剂收入排名第一”的市场地位。

膏方之所以能够成为誉研堂的利润高地,与其在现行监管体系中的特殊定位密切相关。

在现行医药监管法规框架下,膏方被归类为“临方制剂”——即受患者委托、由医师根据个体病情开具专属处方、再按方加工制成的个性化制品。与常规医疗机构中药制剂相比,此类制剂的审批管理流程有所不同。

目前,国家层面尚未出台针对膏方的统一管理细则,在配制工艺标准、医师处方权归属、流通范围界定等方面,仍处于政策逐步完善的阶段。

“政策悬崖”

近年来,监管部门不仅加大了对中医药下游诊疗环节的监管力度,对中药本身的研发、生产标准也提出了更为严格的要求。膏方所处的监管模糊地带,正逐步被压缩。

今年1月公布的新修订《中华人民共和国药品管理法实施条例》中,明确提出中药有效性评价的核心要求:评价应当与其临床定位相适应,需结合中医药理论、人用经验及临床试验数据,全面综合评价中药的安全性与有效性。

这意味着,随着中医药监管体系的不断成熟,未来膏方仅凭人用经验和非遗标签,或将难以完全满足监管要求。

更为关键的是,国家药监局《中药注册管理专门规定》第七十五条设定的三年监管过渡期,将于2026年7月正式结束。过渡期结束后,所有安全性数据标注为“尚不明确”的中成药品种,将面临无法继续注册的困境。

这对于依赖膏方业务的誉研堂而言,无异于一记警钟。如果核心产品的监管路径被收紧,其高毛利率的商业模式将面临根本性冲击。

供应链波动,现金流压力叠加

此外,誉研堂在经营层面的隐忧同样不容忽视。

招股书显示,前五大供应商采购占比从2023年的51.7%骤降至2024年的22.7%,又在2025年前九个月反弹至36.0%;最大单一供应商占比也从38.3%降至15.5%,再回升至20.7%。

这种剧烈波动表明,公司供应链关系并不稳固,可能仍在寻找可靠的合作伙伴,或对少数供应商存在阶段性深度依赖。

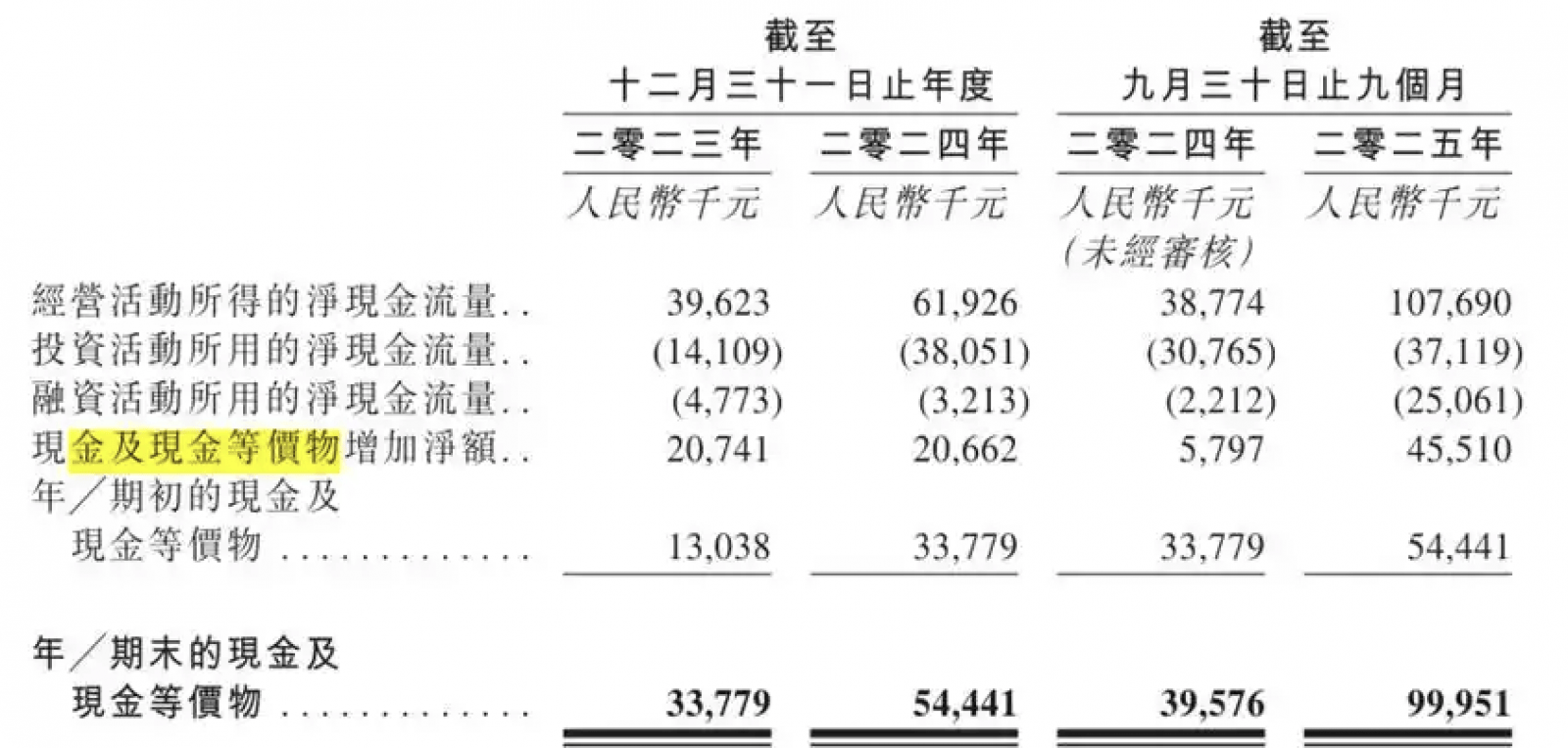

与此同时,激进的扩张策略正在消耗现金。截至2023年及2024年12月31日,净流动负债分别为1220万元及2200万元,呈现扩大趋势。公司解释称,这主要是由于用现金购买物业设备以及为新医馆签订租赁协议所致。

尽管2025年前九个月经营现金流达1.077亿元,但这个数字是在高增长期取得的。一旦增速放缓,现金流能否覆盖持续的投资和债务,还需打上问号。

誉研堂的发展,精准捕捉了中医药监管体系中的模糊地带,用膏方这门高利润生意,在东北地区构建起一个高复购率、高毛利率的商业模型。81.1%的回头客、62.1%的毛利率、192%的利润增速——这些数字放在任何赛道,都足以让资本市场侧目。

当2026年7月的监管过渡期大限临近,当“安全性尚不明确”的品种面临注册困境,当膏方从监管真空被纳入规范体系,誉研堂的高毛利率还能维持多久?当核心业务遭遇政策悬崖,81.1%的复购率还能否转化为持续的增长?

对于一家拟上市公司而言,这些不是遥远的未来风险。当膏方的监管红利逐渐消退,这家东北起家的中医集团,还能讲出新的故事吗?让我们拭目以待……