从央行资产负债表变化看货币政策操作转型

注:此文未在传统媒体发表,转载请注明出处。配图摄于云南哀牢山。

过去相当长时间以来,中国央行一直致力于货币政策操作框架的转型,例如货币政策工具由以数量型为主向以价格型为主的转变、基础货币发行方式的转变、基准利率的确定以及利率走廊的构建、利率传导机制的疏通等。从过去20余年间中国央行资产负债表的结构性变化,不难发现一些中国货币政策操作转型的线索。

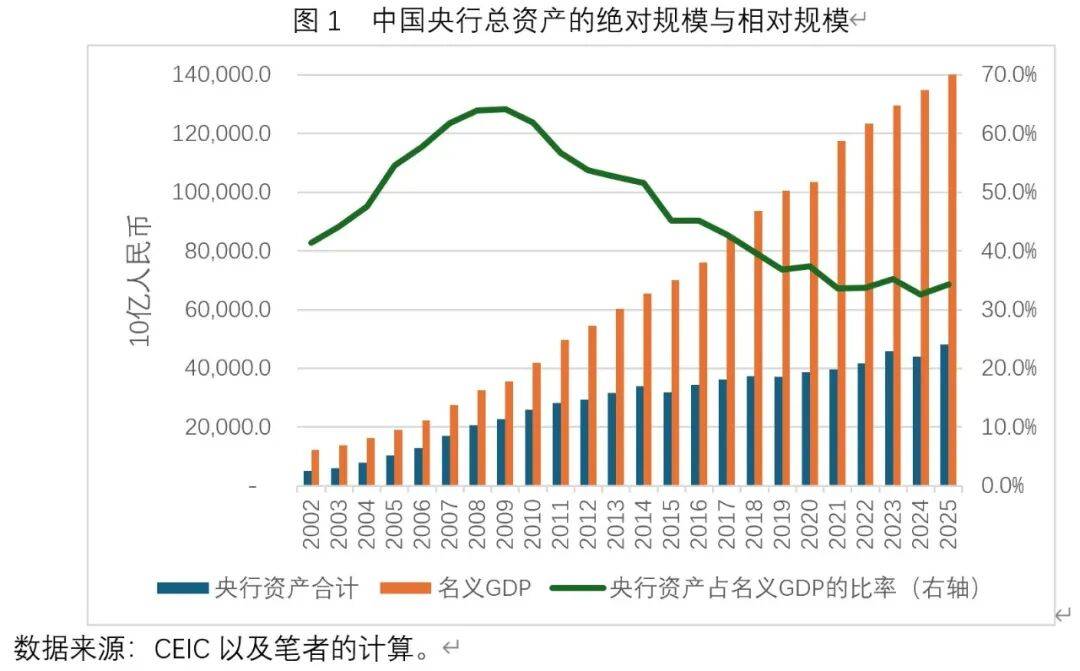

中国央行总资产从2002年底的5.11万亿元上升至2025年底的48.16万亿元,总体上呈现波动中上升态势。不过,中国央行总资产占名义GDP的比率却呈现出先升后降的态势(图1)。2002年底至2009年底,该比率由41.4%上升至64.2%的历史性峰值。2009底年至2025年底,该比率由64.2%下降至34.4%。

与中国央行总资产占名义GDP比率先升后降不同,美联储总资产占名义GDP比率近年来随着量化宽松政策的推出而呈现总体向上趋势(图2)。例如,在全球金融危机期间,随着三轮量化宽松政策的推出,美联储总资产占名义GDP比率由2007年底的6.2%上升至2014年底的25.5%。尽管后来的缩表政策导致该比率由2014年底的25.5%下降至2019年底的19.3%。但随着美联储在新冠疫情后重启量化宽松政策,该指标由2019年底的19.3%显著攀升至2021年底的36.9%(超过当年中国的33.7%)。2025年底该指标下降至21.6%。

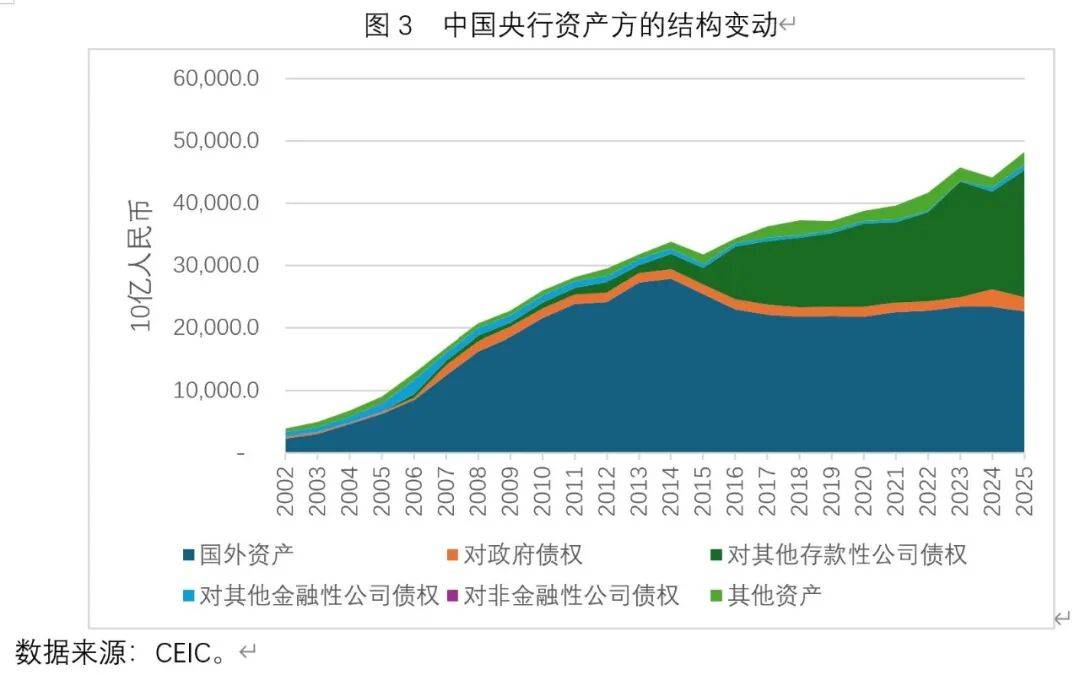

图3反映了中国央行资产方的结构性变动。在2014年之前,国外资产是中国央行资产方的最重要部分,国外资产占央行总资产的比率在2013年底达到86%的峰值。在国外资产中,外汇占到95%左右。在2002年至2014年期间,国外资产规模持续上升,由2002年底的2.32万亿元攀升至2014年底的27.86万亿元。事实上,在相当长一段时间内,外汇占款(也即央行在外汇市场上因为购买外汇而支付的人民币)是中国基础货币的主要甚至唯一来源。在全球金融危机暴发前后的一段时间内,由于外汇储备增长非常迅速,外汇占款的发行规模已经超过了国内经济对于基础货币的需求,为避免由此而产生的流动性过剩引发通货膨胀或资产价格泡沫,中国央行进行了持续的冲销(Sterilization)行为,也即通过发行央行票据或提高法定存款准备金率来回笼外汇占款。

在2015与2016年期间,受人民币兑美元汇率变动预期的影响,国外资产规模明显下降,并在2016年至今一直稳定在21-22万亿人民币的规模。从2015年、2016年起,央行对其他存款性公司债权持续增长,由2015年底的2.66万亿元上升至2025年底的20.50万亿元。事实上,央行对商业银行的再贷款,在这一时期内逐渐取代外汇占款成为央行发行基础货币的主要方式。这些再贷款既包括SLF、MLF等总量意义的再贷款,也包括PSL等结构性再贷款。

央行对政府债权,迄今为止在中国央行总资产中占比很低。2006年底至2007年底,央行对政府债权由2856亿元跳升至1.63万亿元,这与中投公司的成立有关。当时,财政部通过向央行定向发行特别国债,置换出2000亿美元的外汇储备作为中投公司的资本金。2023年底至2024年底,央行对政府债权由1.52万亿元跳升至2.88万亿元,这与央行在2024年开始将二级市场国债买卖纳入货币政策工具箱有关。2025年底央行对政府债权为2.21万亿元。考虑到在未来,中国央行未来的基础货币发行方式将逐渐由再贷款向二级市场国债交易转变,因此,未来央行对政府债权占央行总资产的比重有望显著上升。

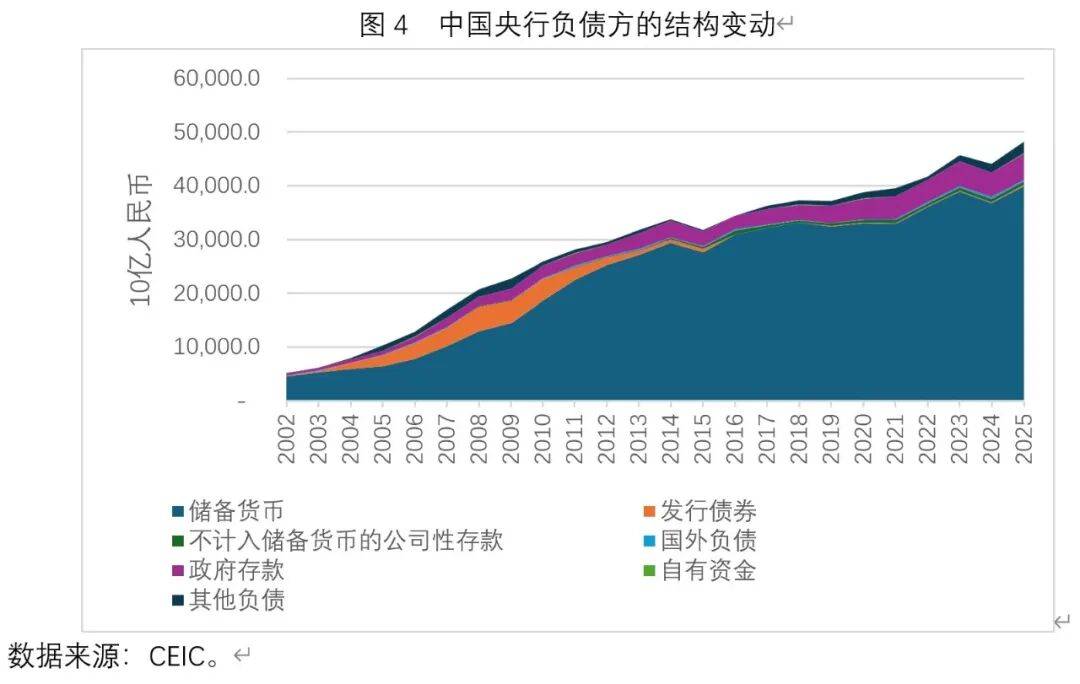

图4反映了中国央行负债方的结构性变动。目前在央行负债中,最重要的是储备货币、其次是政府存款。截至2025年底,储备货币与政府存款分别为39.92万亿元与5.00万亿元,分别占央行总负债的82.9%与10.4%。值得注意的是,央行票据的规模在2008年至2010年均超过4万亿元,并在2008年底达到4.58万亿元的历史性峰值。如前所述,在那段时期内,发行央行票据是中国央行进行冲销的主要方式。但随着冲销规模的上升,央行票据的利率将会水涨船高,而这会加大央行的冲销成本。因此,随后中国央行开始将提高法定存款准备金率作为冲销的主要手段,央行票据逐渐淡出。

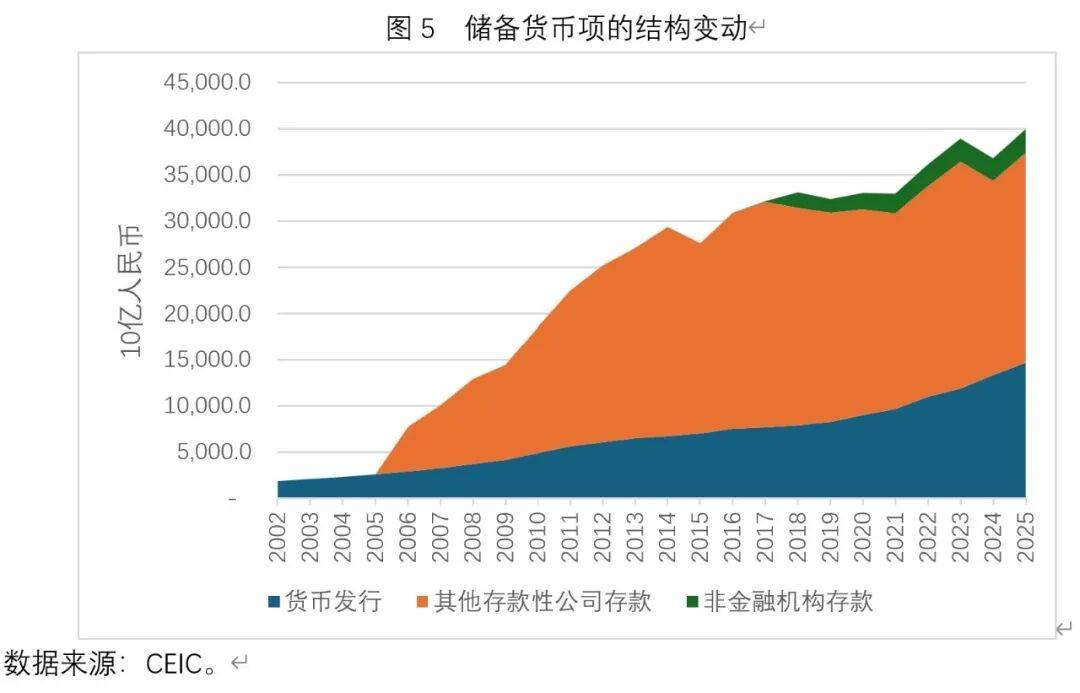

目前在储备货币项中,占据规模最大的是其他存款性公司存款(图5)。截至2025年底,其他存款性公司存款、货币发行的规模分别为22.77万亿元与14.63万亿元。虽然近年来中国央行不断下调法定存款准备金率,但由于企业部门贷款意愿较低,以及商业银行体系对某些行业贷款意愿不强,导致超额存款准备金率然保持在高位。这是其他存款性公司存款项绝对规模并未显著下降的重要原因。例如,其他存款性公司存款项在2023年底达到24.57万亿元的历史性峰值,但到2025年底仅下降了7.3%。

展望未来,随着中国央行货币政策操作框架的进一步转型以及中国名义经济增速逐渐企稳反弹,在央行资产方,国外资产占比有望持续下降、央行对其他存款性公司债权占比有望逐渐企稳、央行对政府债权占比有望逐渐上升;在央行负债方,随着商业银行法定存款准备金率未来的继续下调,以及超额存款准备金率的逐渐下降,其他存款性公司存款占比有望逐渐下降。