盛合晶微IPO给大客户最惠待遇,高管们领了2000万奖金

文/瑞财经 李姗姗

不到四个月时间进入注册阶段,盛合晶微半导体有限公司(下称“盛合晶微”)IPO进展飞速。

去年10月底,盛合晶微科创板IPO获受理,今年2月1日完成了深交所两轮问询函回复,同月顺利过会并提交注册。

两轮问询中,围绕行业现状、公司信息、财务指标等多个纬度,交易所要求盛合晶微就控制权、单一客户依赖、管理人员奖金、研发人员变动、募资扩产必要性等21个问题进行全面、透明的披露。

盛合晶微是一家集成电路晶圆级先进封测企业,主营业务包括中段硅片加工、晶圆级封装、芯粒多芯片集成封装。2022年以来,盛合晶微不仅走出亏损,更实现业绩持续攀升,2025年上半年实现总收入31.78亿元,净利润达到4.35亿元,是2024年全年的两倍。

业绩快速增长的背后,公司来自前五大客户的收入占比超90%,第一大客户收入占比超70%。

2022年-2024年,盛合晶微陆续完成三轮大规模融资,吸纳资金合计15.24亿美元,折合人民币约为106.68亿元。同时,推动融资成功的高管们也获得了丰厚的回报。

01

股权稳定性受监管关注

与关联方存数亿借贷交易

盛合晶微的前身中芯长电诞生于2014年8月,是由中国晶圆代工领域排名第一的中芯国际(688981.SH)和封装测试领域排名第一的长电科技(600584.SH)联合孵化而来。

早在公司成立之时,中芯国际、长电科技分别持有51%、49%股份。2021年4月,由于公司被列入美国实体清单,原控股股东中芯国际及其他股东长电科技、大基金出于其自身战略考量先后出让所持公司股权,涉及交易金额达6.73亿美元。此后,中芯长电更名为盛合晶微。

该股转中,多家机构投资者(Silver Starry、Integrated Victory、中金共赢、中金启鹭、中金上汽、元禾厚望长芯、元禾璞华创宇等)共同受让上述原股东股份,由此奠定了公司无实控且股权分散的股权架构。

此后,为支持持续研发、产线建设与产能扩张,公司陆续完成了多轮大规模融资,包括2022年3月的3亿美元C轮融资、2023年9月的5.24亿美元C 轮融资及2024年12月的7亿美元定向融资。参投者包括无锡产发基金、江阴滨江澄源、上海国投孚腾资本、上海国际集团、君联资本、金石投资、元禾厚望、TCL创投、渶策资本、兰璞创投等。

递表前,盛合晶微共有113名股东。其中,私募基金有38家,员工持股平台有12家,自然人股东有29名。公司无控股股东且无实际控制人。

公司第一大股东为无锡产发基金,持股10.89%,由江阴市国资实际控制;招银系持股9.95%;深圳市国资实际控制的深圳远致一号持股6.14%;厚望系持股6.14%;中金系持股5.48%;中国移动旗下中移股权持股2.58%;TCL科技(000100.SZ)董事长李东生通过Pure Talent持股0.38%,TCL科技联营企业东鹏伟创持股0.75%。

盛合晶微分散的股权架构引来监管层的关注,在上交所首轮问询中,监管要求其说明稳定股权和控制权的安排是否充分、有效,是否存在控制权不稳定的风险,无实控人能否保证公司治理的稳定性与决策的有效性,对公司生产经营是否存在重大不利影响。

瑞财经《预审IPO》注意到,盛合晶微与多家关联方存在关联交易。

公司与关联方招商银行存在借款业务。2022年-2025年上半年,自招商银行拆入资金分别为1.99亿元、3.3亿元、2.41亿元及7851.3万元,支付利息费用合计3514.6万元;2023年-2025年上半年,归还资金分别1.41亿元、2.63亿元及700万元。

招股书显示,公司与招商银行借款期限主要在1年至6年之间,利率为2.65%-4.05%或依照担保隔夜融资利率浮动定价。

2022年,公司向中芯国际、长电科技支付租赁费用731.15万元、464.66万元,并分别向其采购能源及服务1098.88万元、1285.75万元。

02

董事长年薪超800万

2024年高管专项奖金超2000万

盛合晶微脱胎于中芯国际,公司董事长、首席执行官崔东亦出身于中芯国际。2011年9月至2015年11月期间,崔东历任中芯国际副总经理、资深副总裁、执行副总裁,2014年8月入职盛合晶微,2021年6月正式成为“掌舵人”。

此前,崔东曾担任电子工业部办公厅秘书,也先后入职过上海华虹集团、华虹国际美国公司、中电资本。

另外,公司副总裁兼董事会秘书周燕、副总裁吴继红、测试部门副总裁沈月海、技术开发与应用研究中心资深总监薛兴涛、凸块制造部门运营总监佟大明等核心高管,也都来自中芯国际或其全资子公司中芯上海。

值得一提的是,盛合晶微董事会6名非独立董事中,除了董事长以外,其余5位分别由公司前五大股东各自委派一名。

公司董事李建文、汪灿、李大峣、俞伟、杨刘依次由无锡产发基金、招银系、深圳远致一号、厚望系及中金系委派。其中,李建文还担任公司资深副总裁、首席运营官、核心技术人员。

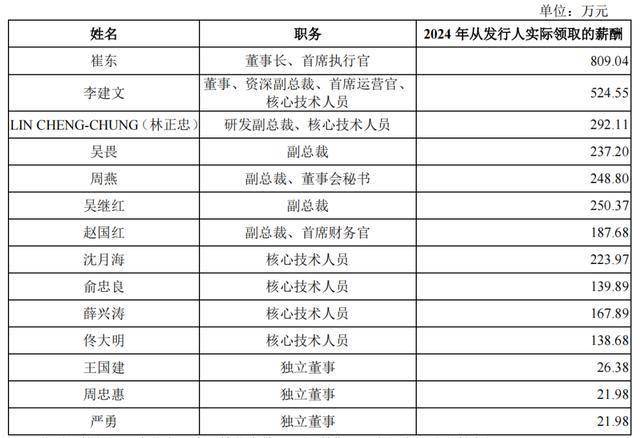

2024年,盛合晶微董事、高管及核心技术人员合计领薪5287.48万元,同比增长182.35%。

对于薪酬大涨,盛合晶微在回复函中解释,主要系业绩奖金、特定项目奖金共同影响。其中,特定项目奖金主要为融资专项奖励,金额达2014.67万元,主要是公司在董事、高管带队及核心人员协同下,于2023年及2024年分别完成5.24亿美元、7亿美元定向融资,为奖励团队贡献及公司独立完成融资所节省的第三方FA中介服务费用而发放的奖金。

最新注册稿招股书显示,2024年及2025年上半年,盛合晶微董事、高管及核心技术人员薪酬总额分别为3290.52万元、1966.82万元,较申报稿分别减少1996.96万元、175.17万元。

具体来看,2024年,崔东年薪领衔,达到809.04万元;其次为李建文,领薪524.55万元。其余高管、核心技术人员年薪均过百万。

03

大客户集中度高于同行

与最大客户存最惠客户条款

盛合晶微是一家集成电路晶圆级先进封测企业,起步于12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务,致力于支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、人工智能芯片等。

盛合晶微所从事业务具有研发周期长、技术难度高、资金投入大的特点,从技术平台研发到项目投产,再到产能充分释放需要一定周期。在此情况下,公司2022年出现净亏损3.29亿元,当期营收为16.33亿元。

随着产品实现量产以及销售规模提升,盛合晶微的业绩得以改善,营收大幅增加,盈利快速增长。2023年-2025年上半年,公司总收入分别为30.38亿元、47.05亿元及31.78亿元,净利润分别为3413.06万元、2.14亿元及4.35亿元。2025年上半年净利润是2024年全年的两倍。

盛合晶微的收入主要分为中段硅片加工、晶圆级封装、芯粒多芯片集成封装三大板块,均呈逐年增长趋势。

中段硅片加工曾是主要收入来源,2022年贡献收入占比达到67.4%,但随后逐渐下降,到2025年上半年降至31.32%;同期,晶圆级封装收入占比也由27.29%降到12.44%。

与之相比,芯粒多芯片集成封装业务快速增长,收入规模从2022年的8604.34万元攀升至2024年的20.79亿元,2025年上半年为17.82亿元,收入占比也从5.32%强势增至56.24%,超过中段硅片加工,成为盛合晶微新的营收支柱。

盛合晶微的毛利率持续抬升,由2022年的7.32%上涨至2025年上半年的31.79%,翻了3.34倍。2025年上半年,公司主营业务毛利率比同行业可比公司毛利率均值22.76%,高出了8.88个百分点。

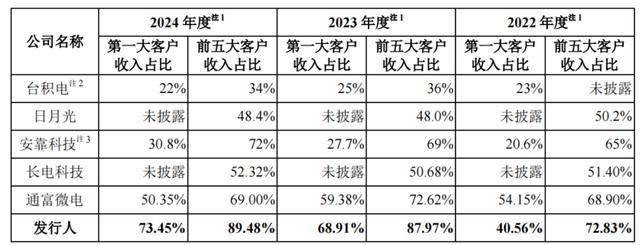

业绩快速增长的背后,离不开大客户的支持。2022年-2024年及2025年上半年,盛合晶微来自前五大客户的销售收入分别为11.89亿元、26.73亿元、42.11亿元及28.88亿元,占总收入的比例分别达72.83%、87.97%、89.48%和90.87%。

其中,来自第一大客户A的销售收入分别为6.62亿元、20.94亿元、34.56亿元及23.65亿元,呈持续上涨趋势,占比达40.56%、68.91%、73.45%和74.40%。2023年,该收入同比大增2.16倍。

公司存在客户集中度较高且单一客户依赖的情况,该情况受到监管层高度关注,两轮问询均有提及。

首轮问询中,监管要求盛合晶微说明:对客户A销售价格的公允性;客户集中度高是否符合行业特点;与客户A未来业务合作的稳定性及可持续性;是否存在销售限制或约束等条款,是否对发行人开拓其他客户产生不利影响等。

据悉,盛合晶微自2020年认证成为客户A的直接供应商,双方建立业务合作关系。

报告期内,公司就中段硅片加工、晶圆级封装中的射频芯片,对客户A的销售价格与主要其他客户平均价格的差异率均在10%-15%之间,不存在重大差异。

但2025年上半年,对于晶圆级封装中的电源管理芯片,公司对客户A的销售均价高出主要其他客户价格区间23.01%,盛合晶微解释,主要系客户A电源管理芯片复杂性更高、晶粒尺寸更大所致。

尽管盛合晶微极力表示,公司客户集中度高符合行业特点,但其集中度要高出同行不少。以2024年为例,通富微电(002156.SZ)、安靠科技(603031.SH)、台积电(TSM.US)对第一大客户的收入占比分别为50.35%、30.8%、22%,对前五大客户的收入占比分别为69%、72%、34%,盛合晶微相较高出20-55个百分点。

二轮问询中,监管进一步要求盛合晶微说明客户集中度高于同行业的合理性。

值得注意的是,盛合晶微与客户A之间存在最惠客户条款,即盛合晶微向客户A的报价不得高于公司其他客户,否则公司应同时降低对客户A的报价,并退还多付的所有款项。该条款对盛合晶微新客户拓展存在一定影响。

04

研发与生产人员混同

募资扩产必要性受质疑

盛合晶微是一家技术密集型企业,为保证在行业中的竞争地位,公司投入大量资金进行持续研发。

2022年-2024年及2025年上半年,公司研发费用分别为2.57亿元、3.86亿元、5.06亿元和3.67亿元,占收入的比例分别为15.72%、12.72%、10.75%及11.53%。研发费用率整体下滑,主要由于公司收入规模增速高于研发费用增速所致。

职工薪酬是最主要的研发费用支出,各期分别为8508万元、1.38亿元、1.71亿元及1.16亿元。

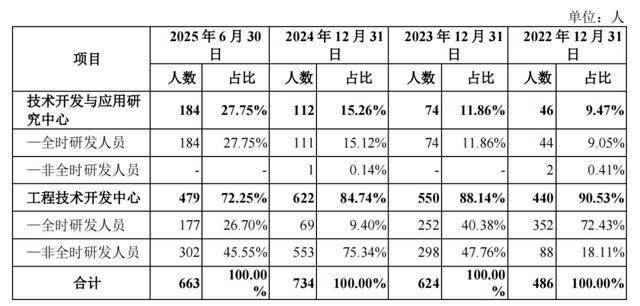

报告期内,盛合晶微研发人员数量呈现较大幅度波动,各期分别为486人、624人、734人和663人;研发人员数量占总员工的比例逐年下降,分别为18.13%、14.11%、13.77%和 11.11%。

2022年-2024年,研发人员的数量增加和减少主要系外部招聘和员工离职所致。报告期各期,公司新招聘研发人员数量分别为306、310、273和141人。

而2025年6月末,研发人员数量减少主要是部分研发人员调出至生产岗位从事量产工作所致。

根据回复函,盛合晶微存在非全时研发人员的情况,在技术平台实现规模量产前,工程技术开发中心对应相关技术平台的研发人员专职从事研发;实现规模量产后,部分人员开始支持生产工作。2025年上半年,公司SmartPoser®-POP技术平台实现规模量产,部分研发人员便转为生产人员。

报告期各期,非全时研发人员的数量分别为90人、298人、554人及302人,占总研发人员的比例分别为18.52%、47.76%、75.48%和45.55%,占比较高。

期内,盛合晶微各业务的产能利用率均不超过80%。2025年上半年,中段硅片加工(Bumping)、中段硅片加工(CP)、晶圆级封装、芯粒多芯片集成封装的产能利用率分别为79.09%、64.2%、57.04%及63.42%。

公司存货规模持续扩大,各期分别为3.56亿元、6.83亿元、11.93亿元及13.44亿元,大部分为原材料;各期计提存货跌价准备金额分别为1.31亿元、1.16亿元、1.45亿元及1.75亿元,占当期存货余额的比例分别为26.91%、14.56%、10.82%和11.51%。

公司存货周转率有所下降,由2022年4.21次下降至2025年上半年的3.04次,2025年上半年,低于同行均值6.8次。

此次IPO,盛合晶微将继续募资扩产,计划募集资金48亿元,其中40亿元用于“三维多芯片集成封装项目”,8亿元用于“超高密度互联三维多芯片集成封装项目”。

在原产能利用率不足的情况下,监管对盛合晶微发出“募投项目达产后新增产能消化的具体措施,是否存在被替代及产能过剩风险”、“募投项目必要性、投资规模合理性”的质疑。

截至2025年6月末,盛合晶微账上货币资金有65.06亿元,占流动资产的66.44%,同期短债为13.01亿元,手持现金是短债的5倍。此外,公司还有长期借款33.92亿元。

附:盛合晶微上市发行有关中介机构清单

保荐机构:中国国际金融股份有限公司

主承销商:中国国际金融股份有限公司、中信证券股份有限公司

发行人律师:上海市锦天城律师事务所

审计机构:容诚会计师事务所(特殊普通合伙)