从“减害替代”到“带病闯关”:森合高科IPO背后的安全合规与业绩隐忧

随着全球对环境保护的重视,黄金开采行业中传统剧毒选矿剂氰化钠的替代故事,曾为广西森合高新科技股份有限公司(下称“森合高科”)的资本之路披上了一层绿色的外衣。然而,这家三次冲刺IPO的企业,在北交所的考场上正经历着严峻的拷问。

2026年2月9日,森合高科披露了对第二轮审核问询函的回复,在可观的业绩增长背后,监管层的追问直指公司业务模式的深层隐忧:高度依赖中间商导致终端迷雾重重、单一产品结构受制于金价周期、2023年以来密集的“突击”专利以及报告期内多起安全事故与超产合规问题。

这不仅仅是一家企业的IPO闯关,更是一场关于“技术替代型”公司如何证明自己“货真价实”的全面大考。

中间商与关联方疑云

森合高科的核心故事是“减害替代”——用低毒的环保型贵金属选矿剂替代剧毒的氰化钠。

监管层在问询中直指公司销售结构的“倒挂”:报告期内,森合高科的经销商、贸易商下游客户中,中间商的比例竟高达33.38%至58.06%,这意味着,大量产品并未直达矿山,而是在渠道商手中流转。

另外,报告期内中介机构访谈及替代方式确认终端客户销售量合计占选矿剂贸易商、经销商终端客户销售量的比重分别为23.68%、42.89%、 46.11%、36.21%。北交所要求森合高科说明,在终端客户确认率较低的情况下,如何保证销售的真实性?特别是对关联方内蒙古金蝉的供货份额超过90%,以及哈尔滨阿克托斯由贸易商转为经销商后销售额从2022年的92万元暴增至2024年的1730万元的异常波动,监管层要求解释是否存在通过渠道压货、虚增收入的情形。

对此,森合高科表示,对于内蒙古金蝉(关联方)的销售增长(从2022年的655万元增至2024年的2291万元),是因为内蒙古金蝉自身开拓了新的大型终端客户,如嵩县金牛、嵩县庙岭金矿、安徽金鼎矿业等。关于销售真实性,公司披露了关于第一大直销终端客户宁波中策的信息,2024年来自宁波中策的收入高达1.32亿元,占当期收入的22.43%。保荐机构甚至亲自飞赴几内亚,实地走访了宁波中策位于当地的矿区,公司测算,该矿区900万吨/年的处理能力对应约13500吨选矿剂需求,与实际采购量13608吨基本吻合。

而对于青岛盛和、凭祥金林等大量成立不久即成为主要客户的公司,森合高科归因于实控人过往行业背景及越南、非洲等特定海外市场的爆发。

单一产品的隐忧

招股书显示,森合高科的业务结构偏向于单一,2022年至2024年,环保型贵金属选矿剂销售收入占主营业务收入的比例分别为100%、97.09%和95.32%。

北交所据此对森合高科的业绩增长核心驱动力提出质疑:在报告期内全球黄金总产量基本稳定的背景下,公司收入从2022年的3.02亿元跃升至2024年的6.23亿元,主要驱动力究竟是来自对氰化钠的技术替代,还是仅仅因为黄金价格上涨带来的周期性红利? 如果金价进入下行周期,客户降本增效,是否会从“环保替代”退回成本更低的剧毒氰化物?

对此,森合高科回应称,业绩增长主要是由于海外市场的开拓,特别是在非洲、南美洲等欠发达地区,由于当地缺乏自主生产及进口氰化钠的能力和渠道,森合高科的产品因“稀缺性”而获得了远超国内的定价权。数据显示,报告期内公司境外销售毛利率分别为35.19%、38.96%和45.51%,明显高于内销毛利率。

另外,公司还表示,截至2025年6月末,公司在手订单中,已签署框架合同尚未交货部分对应金额约4.32亿元,已收到订单尚未交货部分对应金额约7993万元,在手订单充足。 另外,报告期内公司与客户签署的框架合同约定的销售金额为7.16亿元,实际完成订单转化、交付的金额则为7.34亿元,框架合同收入转化率为 102.52%,转化情况较好。以此来证明公司增长存在稳定性与确定性。

专利突击与研发焦虑

作为一家拟上市的高新技术企业,研发成色是上市与估值的重要支撑。

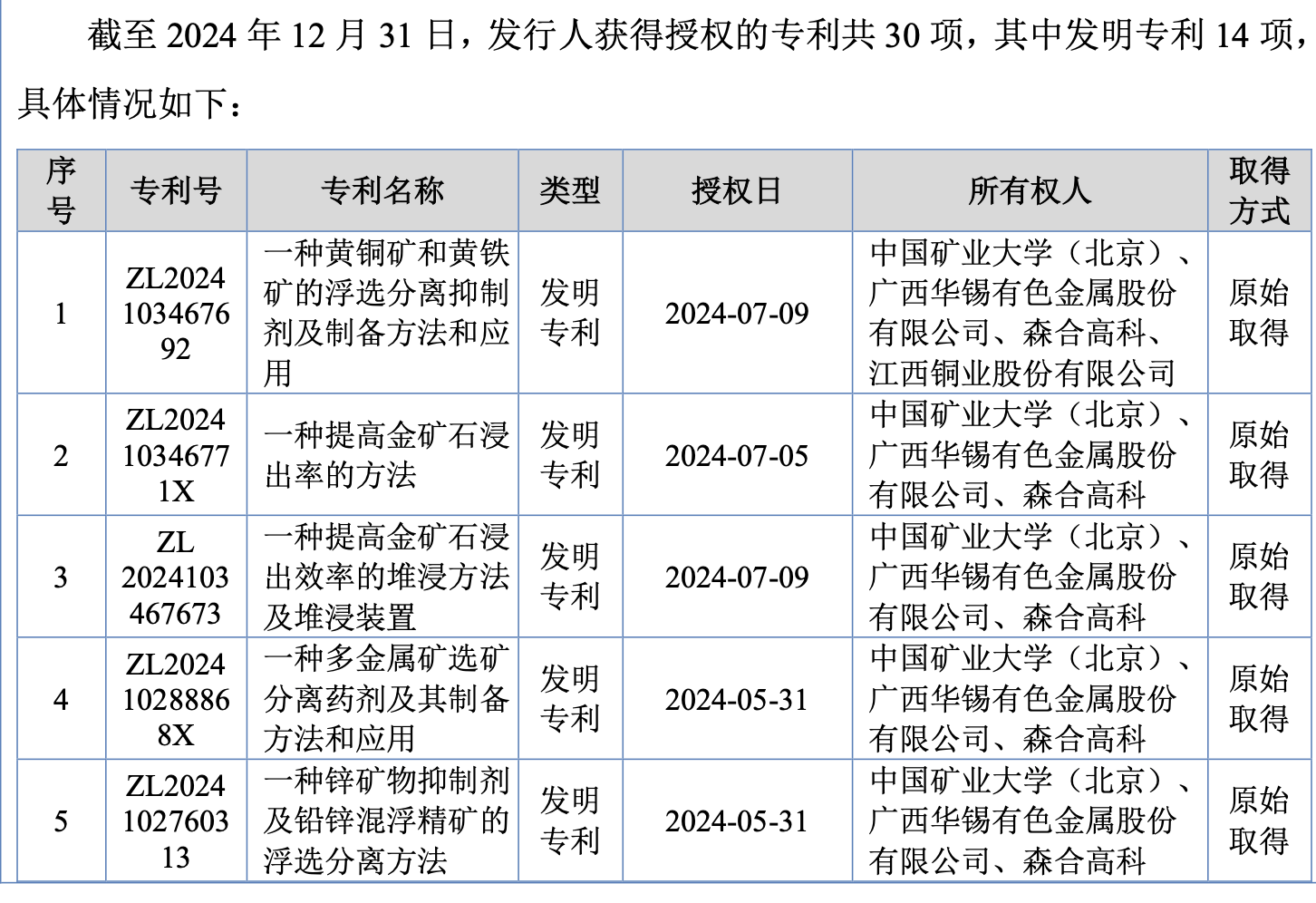

招股书显示,截至2024年12月31日,森合高科拥有30项专利,其中发明专利14项。然而,有13项专利(其中7项发明专利)是在2023年下半年之后才被授权。也就是说,作为一家2011年就成立的公司,森合高科前十年在专利布局上相对缓慢,近几年才出现高产。

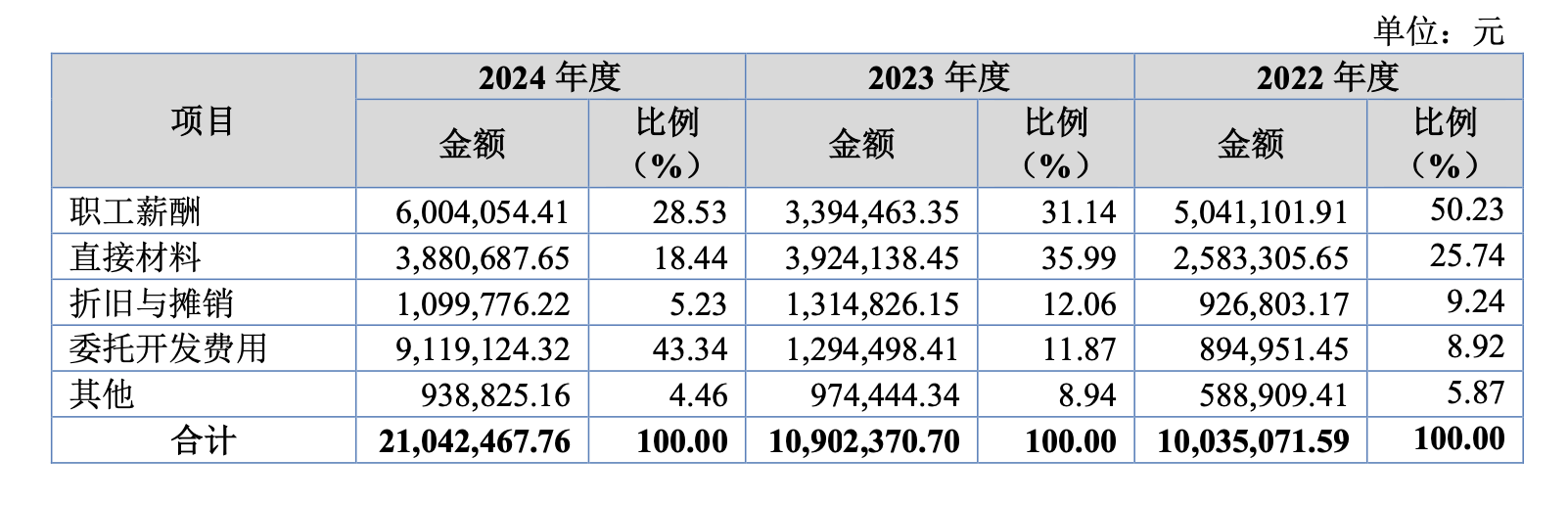

《财中社》还发现,公司的委托开发费用在2024年出现暴增,报告期内这一费用分别为89万元、129万元和912万元,占比分别为8.92%、11.87%和43.34%,对外部研发力量的依赖,不仅难以形成企业自身的核心技术优势,还可能面临技术泄露、研发进度不可控等风险。因此在这一背景下,市场有理由担心公司的内核研发能力是否真的足以支撑其“高科技”的定位。

招股书还显示,公司员工学历普遍不高,428名员工中,本科及以上学历只有69人,占16.12%;大专以下学历高达288人,占比67.29%。值得一提的是,公司董事长阙山东和公司副总经理、阙山东之子阙明,均为大专学历。

安全事故与超产红线

对于化工企业而言,安全生产与合规经营是不可逾越的红线,但招股书和问询回复中却展现出森合高科在合规层面的一些问题。

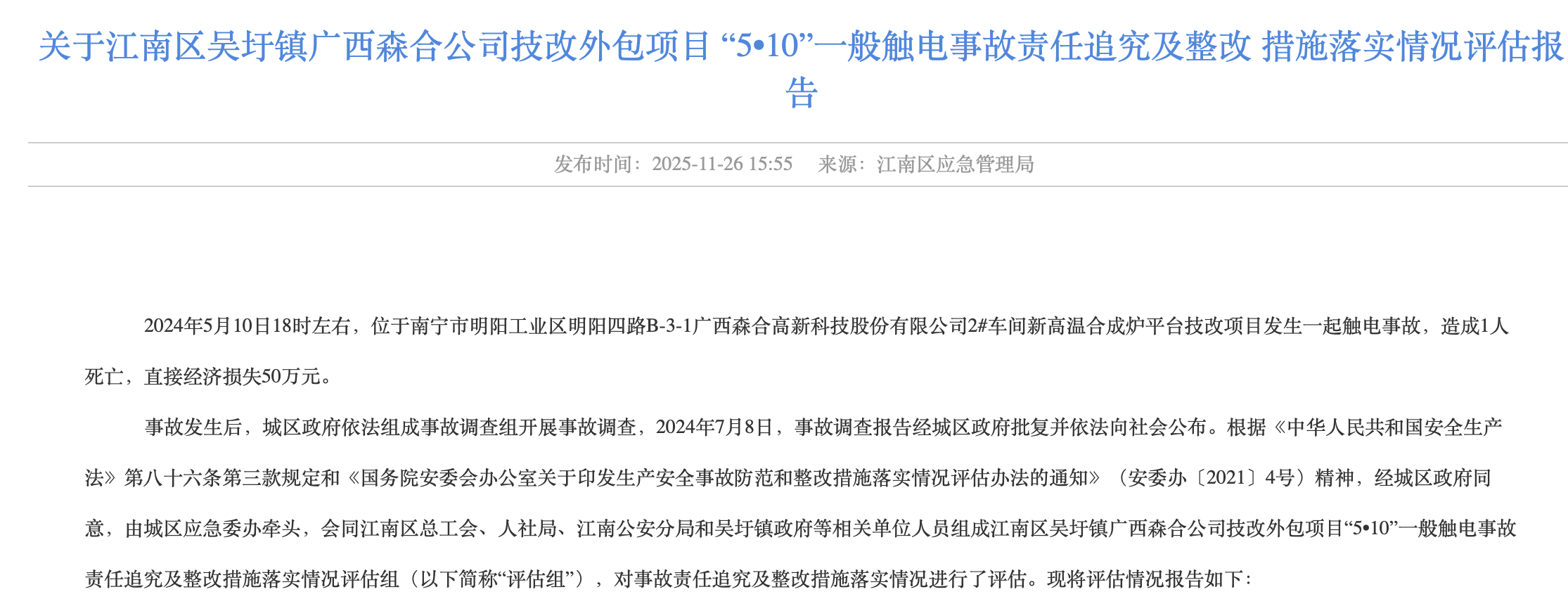

招股书显示,2023年9月25日,森合高科明阳厂区发生一起机械伤害事故,造成公司1名员工死亡,公司被罚款31万元,公司副总经理夏国春被罚款1.8万元。尽管森合高科称随后开展整改,但安全生产隐患并未根除,据南宁市江南区应急管理局通报:2024年5月10日,公司2#车间技改项目发生一起触电事故,又造成1人死亡,直接经济损失50万元,调查显示,公司主体责任不落实,合作方违规转包、安全培训流于形式。

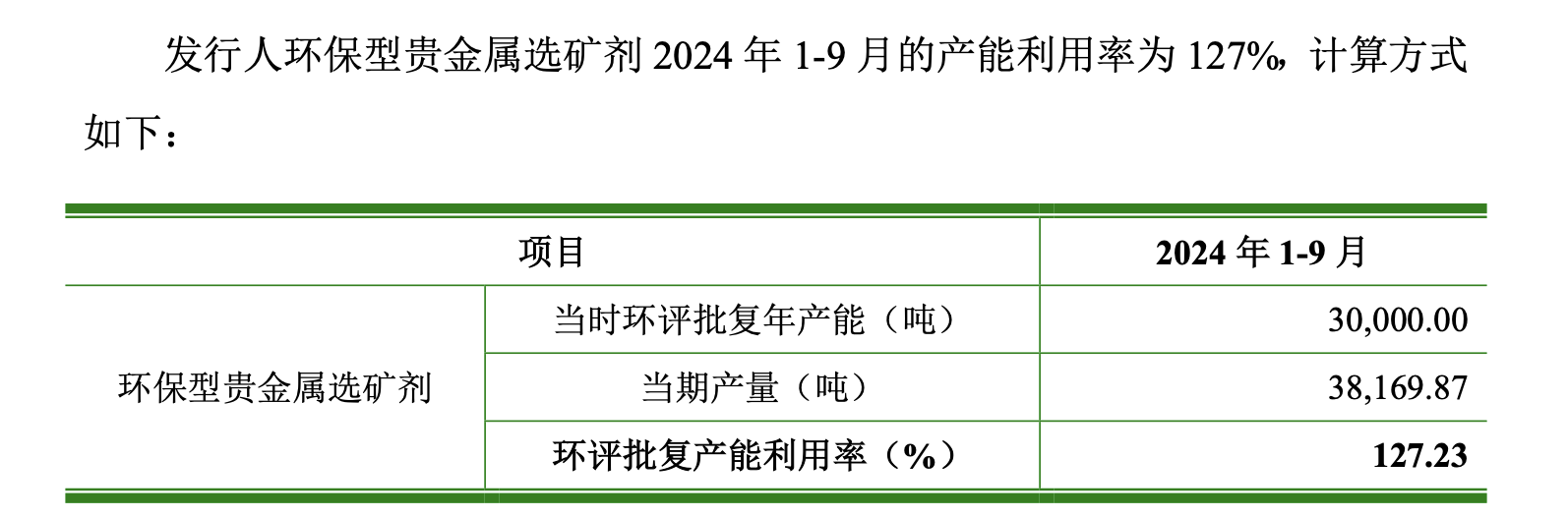

另外,在二轮问询中,北交所对“超产能生产”的关注度较高。根据招股书及回复,2024年1-9月,公司环保型贵金属选矿剂的环评批复年产能为3万吨,但当期产量实际达到了约3.82万吨,环评批复产能利用率达到了127.23%。这意味着公司在明知产能不足的情况下,依然在超负荷运转。

对此,公司也承认在报告期内存在超过环评批复年产能生产的情况,但截至问询函回复出具之日,公司已针对超产能情况完成扩产项目的环评批复与验收手续,超产情形已整改完毕。

面对即将上会的拷问,大专学历的董事长及其团队能否拿出足够的实战经验与应对智慧,带领公司突破业绩、技术与合规的三重迷雾,市场将给出最终答案。