抱歉,投资人想靠港股IPO上岸依然很难

没有最热,只有更热。

新年伊始,港股IPO火爆开局:短短两个月,港股新股募资金额已超892亿港元,是去年同期的10倍。眼前,港交所还有超480家企业在排队上市,队伍浩浩荡荡。

此番景象,是2025年赴港上市潮的延续119家企业接连登台,港交所重回全球交易所IPO募资额榜首。新股赚钱效应强劲,投资人争夺锚定份额、超额认购万倍的市场消息此起彼伏,首日暴涨、创业上岸的财富故事不绝于耳。

然而,一边是千亿IPO募资,一边却是万亿限售股待解禁。更现实的问题是,眼下港股的日均交易额在2500亿港元上下徘徊,却有过半数公司日成交额不足一百万港币公司上市了,也没人买。

听闻多家投资机构的老大在春节后的开工会上下发“硬任务”抓紧推企业赴港IPO。“港股能撑得住吗?”投资人开始隐隐担忧。水面之下,暗流涌动。

2025,赴港上市潮

难掩尴尬一幕

2025年7月9日,港交所交易大厅里五家公司蓝思科技、极智嘉、峰岹科技、讯众通信、大众口腔同时IPO挂牌上市。到了年末,英矽智能、五一视界、迅策、美联股份、卧安机器人与林清轩又上演“六锣齐鸣”。

正如大家调侃,“港交所的锣不够用了”。

至此,2025年港交所IPO漂亮收官全年IPO募资超2850亿港元,时隔四年重回全球榜首。

然而,热闹背后的结构性问题依然扎眼:港股依旧是大蓝筹的主场,少数“尖子生”获得了绝大部分的资金、关注度和流动性,即便是牛市,绝大部分上市公司仍面临着残酷激烈的竞争。

2025年港股日均交易额升至2015亿港元,与2023年(795.15亿港元)、2024年(1024.73亿港元)相比,已经是翻倍增长。但是放在全球市场来看,2025年港股的日均交易额仅是A股(1万亿港元)的10.25%、美股(4.59万亿港元)的4.39%。

这意味着,港股全市场2600多支股票,共享浅浅一弯池水。如此一来,2025年港股市值排名前10%的268家企业,拿走了全市场80.33%的交易额,仅腾讯一家,日均成交就占了整个市场的6%以上,流动性成了强者通吃的游戏。

Wind数据显示仍然有1517家港股上市公司的日均成交额不足100万港元,占比达到56.58%,这意味着,每两家上市公司里,就有一家陷入“有价无市”的窘境股票挂着,无人买卖。

截至2025年底,港股主板有1820家公司市值不到100亿港元,占比超过四分之三。对这些中小市值的公司来说,敲钟那一刻,可能就是巅峰。

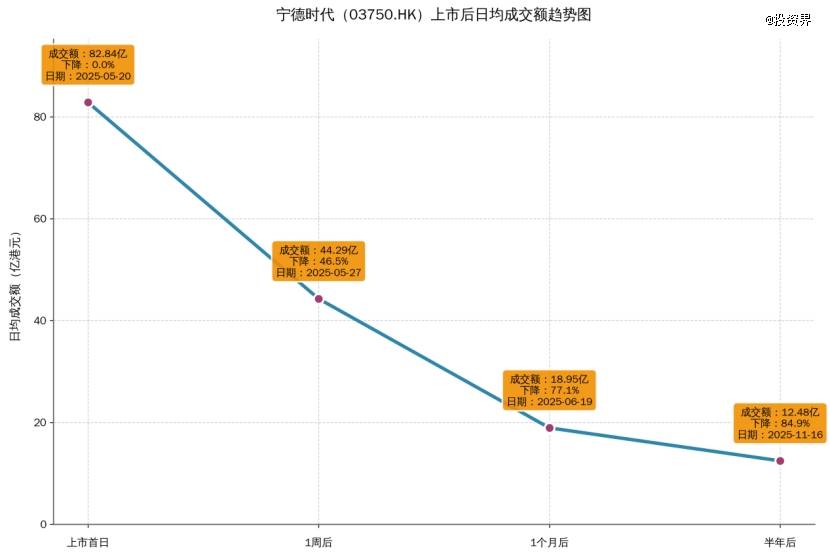

企业IPO敲锣后,流动性退潮的速度可能超出很多人的想象。从Choice数据追踪2025年全部新股可以发现,绝大部分新股经历上市首日的成交盛宴后,便开始迅速萎缩。即便是“万亿宁王”也躲不过。

数据来源:Choice,截至2025年12月31日

而那些本就边缘的公司,处境更为窘迫。一些名字很少出现在大众视野里的公司,上市数月后日均成交额已不足百万港元,有的甚至多日零成交,陷入“无人问津”的境地。

如此一幕,让人看得心情复杂。更严峻的挑战已隐隐浮现。

万亿解禁潮

2026年,港股即将迎来一场解禁大考。

对机构投资者而言,上市开盘大涨只是纸面富贵,解禁后能有多少真金白银落袋,才是LP真正关心的问题。

据浦银国际统计,2026年港股预计有约1.6万亿港元市值的限售股解禁,年内有6个月解禁规模超1000亿港元,9月或是最高峰单月超过5300亿港元限售股解禁,占全年的32.6%

为什么解禁压力这么大?一个重要原因是,近年来上市公司更倾向于小比例发行新股,进一步推动了限售股的占比。2025年IPO的新股中,一部分公司即将解禁的限售股在流通股本中占比达90%以上。

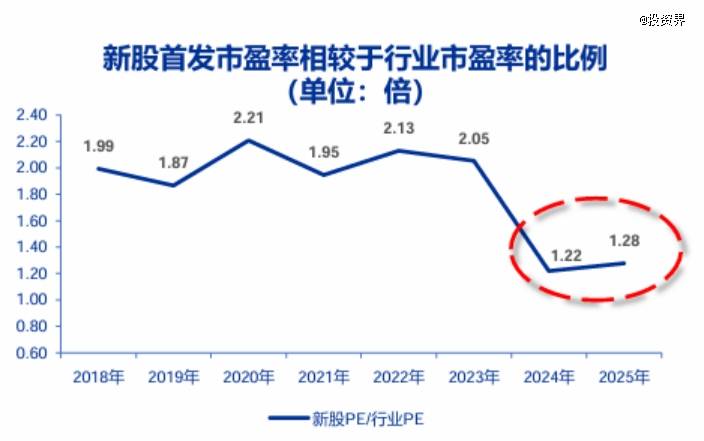

由于2023-2024年市场行情冷淡,2025年IPO的新股首发市盈率被压至2018年以来的最低水平,这为新股估值提供了充足的安全垫,也让新股更具有上涨的弹性。2025年72%的新股上市首日收涨,平均涨幅达37%。

来源于申万宏源

高弹性的估值、少量的流通筹码,以及待解禁的天量限售股,多重要素都在暗示着震荡与波动的剧本。即使是小米、快手等大蓝筹,也曾面临过解禁日开盘快速下挫的场面。

脆弱的流动性就是股价异动的放大器。大量上市后市值几十亿或小几百万元的企业,上市后半年日均交易额萎缩至500万港元以下,少量卖盘就能引起股价闪崩,所以在港股市场,解禁日闪崩,单日跌幅超20%、30%乃至腰斩的案例也不鲜见。

面对解禁狂潮,流动性问题再度成为港股上市公司及股东能否顺利过关的胜负手。

生存启示

港股通不是特效药

迈过上市、解禁两个关卡,上市公司的二级市场之旅才算徐徐展开,而在港股市场,流动性问题几乎贯穿始终。

据香港证监会发布的2025年上半年证券市场回顾报告显示,南向资金占港股交易额比例达到23.1%,期内净买入7312亿港元。因此很多企业也会把纳入港股通作为上市后的首个目标。

一旦被纳入港股通,企业就拿到了内地资金的入场券,内地合资格的个人和机构投资者都能买,交易活跃度会明显提升,长期交易则更加顺畅。流动性溢价带来估值抬升后,可以进一步触发指数基金的被动买入。流动性和市值改善了,后续配股、定增等融资成功率和价格也会更优。

种种利好叠加,进入港股通也被企业视为引入活水的“特效药”。实际上,南向资金并非解决企业流动性困局的万能解药这条通往内地庞大资金池的通道,不仅有着极高的准入门槛,且即便成功进入,维持资格也如同一场对流动性的持续月考。

港股通以恒生综合指数作为选股的重要依据,该指数又以市值和换手率为考核标准。机构预计,今年入通标准将抬升至90亿港元市值,相较2025年提高26%。

此外,恒指公司也收紧了市值考核标准,市值考察从过去12个月的月末市值变为全年260多个交易日的平均市值,对企业市值管理要求更严格细致。这一规则变化对于许多上市即巅峰,后市交投清淡的中小市值港股而言,跻身港股通或许变得更加遥不可及。

更严峻的挑战在于,恒生综合指数每半年进行一次定期检讨,流动性是核心评估指标之一。一旦标的股票因成交萎缩、市值下滑等原因导致流动性不达标,便会被无情剔除出指数,随之也就失去了港股通资格。

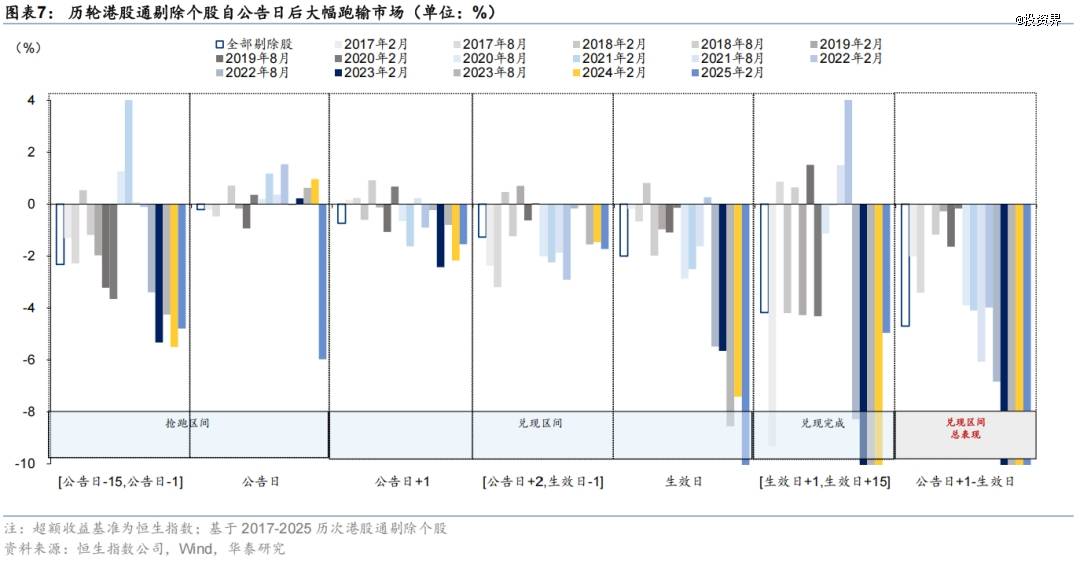

历史数据清晰地揭示了这一过程的残酷性:以2025年两次港股通调整为例,共计48家上市公司被调出,其中不乏知行科技、十月稻田等细分行业的头部企业或市场熟知的名字。这一调整会直接切断了来自内地投资者的资金通道,使其流动性困境更为凸显。

以往数据表明,被剔除的成分股当日股价普跌5%-15%,后市成交额更是下降30%-80%不等,交易深度骤降,大额交易难执行,再融资功能丧失。

来源于华泰研究

因此,港股通更像是一面“流动性放大器”,而非“流动性创造者”。它能够锦上添花,为本就活跃的股票引入更多资金;却难以雪中送炭,将缺乏交易的“僵尸股”激活。

“日均成交额低于1000万港元的股票,我们不会考虑建仓。”一位二级私募机构的投资人表示。日均交易额和换手率是每家二级投资机构风控体系中必定会考虑的要素,基础流动性也是主动型投资机构建仓的前提条件。

2025年,72.77%的上市公司日均成交额在1000万港元以下。日均1000万港元,已经成为港股上市公司一条隐形的 “流动性斩杀线”。一旦无法维持基础流动性,上市公司极易跌落负向循环:

企业上市即巅峰,股价阴跌不止,投资人和高管、股东等的持股、期权等变成纸面财富,退出周期被迫拉长;被剔除港股通名单,失去南下资金的活水;再融资时四处碰壁,估值一降再降。最终,有些公司选择私有化退市,有些则在长期低迷中被强制除牌。

2025年,共有62家公司离开这个市场。一半是强制退市,另一半是主动选择29家公司因市场低流动性、股价长期低于面值、成交冷清,决定私有化退出。这些公司都曾经历过IPO敲钟的高光,却在随后的日子里逐渐被市场遗忘。

提前考虑流动性

正成为投资人的必修课

当市场为港股重返全球第一而振奋时,企业和投资人都必须清醒地认识到:IPO的狂欢,并非流动性的保证。

在强者更强,赢家通吃的游戏规则下,敲钟时的热闹与高光,并不意味着顺利退出的通道已然铺就。真正的考验,往往是在限售股解禁、筹码大量释放的关键节点,市场是否依然愿意关注并承接,才能判定一次投资能否真正“安全上岸”。

如何成功上岸?复盘发现,答案似乎已潜藏在IPO那一刻。企业和投资人不应将IPO高光视为募资的终点,而是一场面向资本市场进行价值沟通的起点。借助上市时的天然热度,吸引投资者关注并愿意长期陪伴公司,这能为后市流动性和顺利退出埋下的关键种子。

狂欢终会散去,而流动性是一场长跑。在鸣锣的那一刻就为长跑储备能量与观众,或许比庆祝短暂的冲刺更为重要,更是顺利抵达「退出彼岸」的良药。