运动医学厂商天星医疗二次递表港交所背后:科创板IPO遭保荐人“抛弃”,亟待新增产能

作为最大的国产运动医学设备提供商,北京天星医疗股份有限公司(以下简称“天星医疗”)进入资本市场的道路一波三折。在首次港股招股书失效后,3月3日,天星医疗再次向港交所递交上市申请。而在此番申报港股之前,公司曾闯关科创板,最终因保荐人撤销保荐而折戟。

此次赴港上市,天星医疗计划将募集资金用于产能扩张及商业化推广等。事实上,公司扩产需求已颇为急迫。2023年及2024年,其核心产品植入物生产设施利用率均超过100%,产能瓶颈日益凸显。

近年来,运动医学赛道持续升温,市场份额不断提高,也吸引着越来越多资本的竞逐。身处行业变局之中,天星医疗能否叩开港股大门,市场正拭目以待。

科创板上市未果转战港交所

港交所官网显示,3月3日,天星医疗向港交所主板递交上市申请书,中信证券和建银国际为联席保荐人,这已是公司第二次递表。

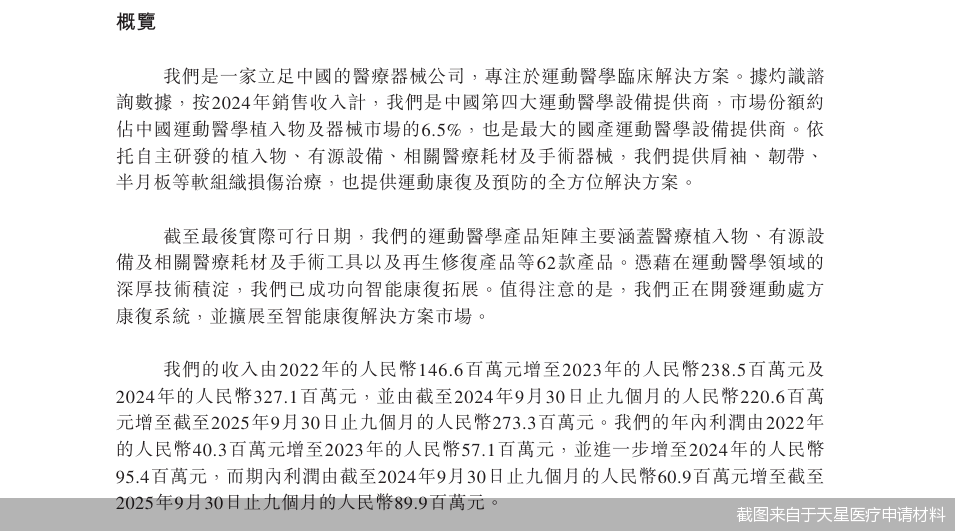

资料显示,天星医疗是一家运动医学创新医疗器械企业,主要从事运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售。

天星医疗的资本之旅原本始于科创板。2023年9月26日,公司科创板IPO获受理,并于同年10月30日进入已问询阶段。不过,2025年6月,天星医疗科创板IPO宣告终止。值得一提的是,天星医疗科创板IPO终止的原因并非企业主动撤回,而是保荐人中国国际金融股份有限公司(以下简称“中金公司”)单方面申请撤销保荐。

彼时,中金公司与天星医疗的关系不止于保荐机构。天眼查显示,雅惠锦霖持有天星医疗4.04%的股份,往上穿透可看到中金公司的身影。

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平认为,保荐人撤销保荐的原因要具体情况具体分析,可能源于企业合规瑕疵、信息披露问题等原因,也可能受行业政策影响,导致上市预期不足,保荐机构出于多重考量终止合作。

林先平提到,科创板聚焦硬科技,更适合技术成熟、产业化程度高、符合国内战略方向的医疗器械企业,审核更侧重科创属性与合规稳定性;港交所上市节奏更灵活,成为科创板未果企业的重要备选。天星医疗此番转战港股,是医疗器械创新企业资本化路径的典型选择。此举契合创新医疗企业对接国际资本的现实需求,反映出不同资本市场对医疗企业的适配性差异。

募资拟用于产能扩张

根据天星医疗申请材料,公司目前面临着较为迫切的扩产需求。

此次申报港交所上市,扩大生产能力并提升生产效率是天星医疗募集资金的主要用途之一。

天星医疗表示,公司的扩张计划包括建设用于生产植入物(包括带线锚钉及半月板缝合系统)以及适用于有源设备的医疗耗材(如用于等离子射频消融设备的等离子电极)的新生产设施;采购先进设备,包括数控纵切机床、线切割机、编织机、注塑机及磨床;及对现有生产设施进行自动化改造,并实施数字信息系统以提升生产计划的准确性、加强质量控制、提高运输效率并优化整体供应链管理。

此外,公司计划在新的生产设施中安装新的先进设备及自动化生产线。该等举措预计将提升公司新生产设施的产能及生产效率。

拟募资扩产背后,天星医疗主要产品的生产设施利用率长期位于高位。数据显示,2022—2024年以及2025年前三季度,公司植入物生产设施利用率分别为89.2%、105.6%、102.4%及92.2%;同期,手术设备及相关医用耗材的生产设施利用率则分别为83.8%、81.4%、95.2%及93.3%。报告期内,天星医疗近八成营收来自于植入物产品。

天星医疗也在申请材料中直言,若公司未能按计划扩大生产能力,公司业务前景可能会受到重大不利影响。

此外,天星医疗拟将募集资金投向支持以患者为导向的产品策略的研发工作;商业化、销售及市场推广活动以及用于营运资金及一般企业用途。其中,天星医疗计划利用公司四个技术平台,持续提升现有产品,同时推出融合先进技术的运动医学产品,从而满足未满足的临床需求并丰富公司产品组合。

值得一提的是,此前科创板IPO过程中,天星医疗因募资额超总资产而受到市场质疑。最初天星医疗拟募集资金10.93亿元,后下调至8.8亿元。截至2024年9月30日,天星医疗总资产仅为5.51亿元。

截至2025年9月30日,天星医疗资产规模有所增加,公司流动资产为5.84亿元,非流动资产为0.95亿元,合计约为6.79亿元。

核心产品“以价换量”

对于所有高值医用耗材企业而言,带量采购是绕不开的话题。报告期内,天星医疗就出现了核心产品因中标集采,价格大幅下降,且销量大幅提升的情况。

财务数据显示,2022—2024年以及2025年前三季度,植入物作为天星医疗核心业务板块,贡献的收入金额分别为1.17亿元、1.87亿元、2.5亿元、2.12亿元。

销售价格方面,2022—2024年以及2025年前三季度,天星医疗植入物平均售价分别为735.8元/件、711.9元/件、446.3元/件及448.6元/件,在2024年集采落地后出现明显下降。

从销量来看,上述报告期内,天星医疗植入物销量分别为15.9万件、26.2万件、56.01万件及47.28万件,呈现出持续快速增长的态势。

天星医疗在申请材料中表示,公司部分植入物产品获纳入带量采购计划,导致相关产品的销售价格有所下降。倘若销售量未能充分增加以抵消该等降价,或者倘若公司无法通过内部措施实现成本效益,公司的财务业绩及经营业绩可能会受到不利影响。

此外,天星医疗还提到,按疾病诊断相关分组(DRG)和按病种分值付费(DIP)支付方式改革按预定费率而非实际成本报销医院费用,有利于成本控制,并可能降低公司产品等高价值消耗品的价格和使用量。随着DRG/DIP扩大,医院可能磋商较低价格或限制用量以维持报销上限,从而影响公司的销售及经营业绩。

据了解,天星医疗所处的运动医学赛道,近年来发展迅速,市场份额不断扩大,也吸引了更多投资者入局。近期,爱博医疗刚宣布拟控股运动医学领域的德美医疗。根据灼识咨询的资料,中国运动医学设备市场于2024年至2030年预计将以16.5%的年复合增长率增长。

“运动医学赛道长期前景向好,全民健身普及、运动损伤需求提升、国产替代加速推动行业持续增长,集采虽带来短期盈利压力,但以价换量打开市场空间”,林先平如是说。

北京中医药大学卫生健康法治研究与创新转化中心主任邓勇也表示,运动医学赛道前景广阔,国产替代空间大,且全民健身热潮、老龄化需求及政策支持将持续驱动赛道发展。

针对公司相关问题,北京商报记者向天星医疗方面发去采访函,不过截至发稿,未收到公司回复。

北京商报记者 丁宁