欣兴工具IPO再闯关:增速低于同行、硬科技成色不足,清仓式分红遭质疑

2026年2月27日,浙江欣兴工具股份有限公司(下称“欣兴工具”)更新了招股书申报稿,并披露了对深交所第三轮审核问询函的回复,聚焦业绩稳定性等核心问题。

此前的2025年1月20日,欣兴工具签署辅导协议,6月23日向深交所递交创业板IPO申请并获受理,7月9日进入已问询阶段。2026年1月至2月,公司先后披露二轮、三轮问询回复,目前仍在创业板IPO审核进程中,计划募资5.6亿元,聚焦精密数控刀具相关项目。

这并非欣兴工具首度闯关IPO。早在2023年6月30日,公司首次向上交所递交主板上市申请,后因股权集中、内控治理等问题,于2024年7月19日主动撤回申请,宣告首次IPO失败。

历史沿革中的出资瑕疵

欣兴工具的故事起始于20世纪90年代初的浙江海盐——一个传统的紧固件与五金工具之乡。1992年,朱虎林联合家族成员创立了海盐欣兴硬质合金刀具厂 。在那段中国制造业依靠廉价劳动力大规模扩张的岁月里,孔加工领域主要依赖单价极低但效率低下的麻花钻。朱虎林通过对国际市场的调研发现,欧美及日本企业普遍使用效率极高的环形钢板钻,而此类产品当时在中国处于空白,完全依赖高价进口 。

朱虎林采取了“外贸先行、技术逆向开发”的策略。1994年,公司成功研发出多刃钢板钻,并迅速打入海外市场。由于产品性能接近德国泛音(Fein)等巨头,而价格更具竞争力,欣兴工具很快通过贸易商网络将产品销往全球90多个国家 。朱虎林的儿子朱锦心、朱锦连等成员在公司成长过程中陆续加入,共同构建了一个极度稳固的家族经营体。2006年,朱氏家族展现出了远超同代浙商的前瞻性,在企业盈利尚可的情况下毅然投入巨资进行数字化转型,这为公司后来获得“单项冠军”和“国家智能制造优秀场景”荣誉奠定了基础。

然而,作为典型的早期民营企业,欣兴工具曾经历多次出资不规范。

招股书显示,1994年,发行人设立时,朱虎林和徐孝囡以实物资金(8.38万元)和货币资金(23.42万元)出资,其中实物因年代久远无法核实,货币出资缺少对应的出资凭证。1996年12月,朱虎林以实物等新增投入18.94万元,但未履行评估手续且因年代久远无法核实。2009年8月,朱虎林、朱冬伟以专利权分别出资899万元、275万元,但由于两者申请前述出资专利前至前述专利获得授权期间一直在公司任职,且前述专利与发行人业务相关,前述专利存在职务发明的可能。

在2010年冲刺IPO的初步构思中,欣兴工具聘请专业机构对十年前的资产进行了追溯评估。2021-2023年,朱虎林和朱冬伟二人以货币形式重新向欣兴工具出资合计1224.74万元。在大股东补足了上述相关出资额后,才最终理顺了欣兴工具的产权关系。

增速远低于同行,单一产品依赖与市场天花板待解

在欣兴工具的IPO审核进程中,第三轮问询回复是其业务真实性与未来稳定性的关键证明文件。通过深入分析,《财中社》发现,欣兴工具在回答部分敏感问题时存在显著的“防御性逻辑”,部分回答甚至呈现“答非所问”的低质量特征。

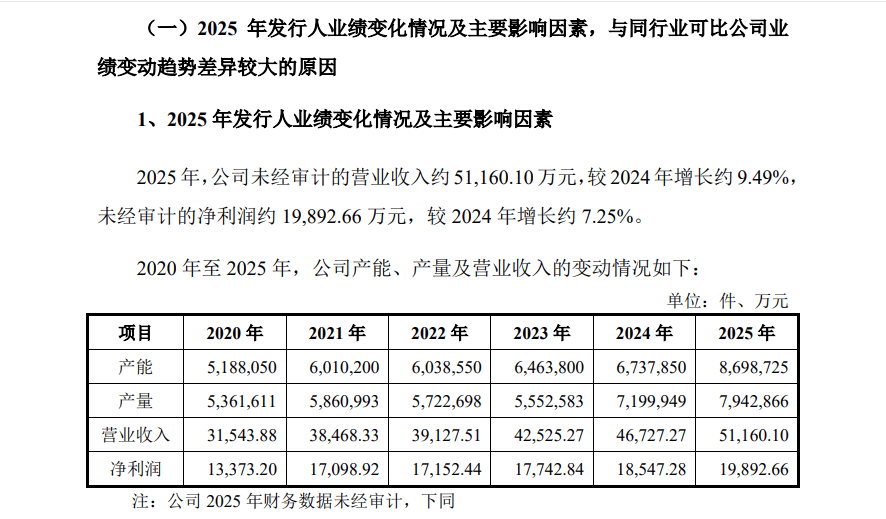

欣兴工具2025年营业收入5.12亿元,同比增长9.49%,未经审计的净利润1.99亿元,同比增长约7.25%。而同行中的华锐精密(688059)和欧科亿(688308)预计2025年净利润分别为1.8亿元-2亿元、9600万元-1.1亿元,预计同比增速分别为68.29%-86.99%、67.53%-91.96%。

欣兴工具业绩增速显著低于同行,监管问询函要求对此给出解释,公司在回复函中主要利用“基数效应”抗辩。公司认为同行在2024年利润跌幅巨大,所以2025年是“报复性增长”;而欣兴工具长期稳健,故增速显得平缓。

这个解释虽具有一定合理性,但公司回避了其产品单一、市场天花板低的内在本质。

欣兴工具招股书显示,2022-2024年及2025年上半年,钢板钻产品实现的收入分别为2.9亿元、3.11亿元、3.41亿元及1.76亿元,占公司主营业务收入的比例分别为 74.72%、73.71%、73.44%及72.28%。这表明,公司营收过度依赖于单一产品。

根据权威研究报告,2024年全球钢板钻市场规模仅为9.2亿元。欣兴工具2024年的钢板钻收入已超过3亿元,这意味着其在该细分领域的全球市占率已高达32.6% 。作为单一产品占据70%以上收入的企业,欣兴工具在该领域的扩张或许已经触及了天花板。

公司的业绩高度依赖钢结构施工。然而,2024年中国全国钢材生产量增速仅为1%,粗钢消费量及产量同比均在下降 。世界钢铁协会预计2025年中国钢铁需求将继续收缩2% 。在宏观经济换挡期,钢板钻这种与基建投资高度绑定的工具,将面临总量萎缩的考验。

此外,钢板钻还面临技术路径的降维替代。 钢板钻主要用于现场施工和磁座钻机。然而,当前制造业的趋势是“工厂化生产、现场组装”,越来越多的孔加工从现场作业转移到数控加工中心(CNC)。数控中心更倾向于使用整体硬质合金刀具,而非钢板钻。如果这一趋势加速,钢板钻市场不仅是不增长,而是会面临被实心数控刀片侵蚀的风险 。

硬科技成色不足,清仓式分红遭质疑

欣兴工具本次创业板定位的“硬科技”属性,也受到监管质疑。

招股书及审核问询回复显示,报告期各期,欣兴工具计入研发材料的费用分别为507万元、399万元、309万元和166万元。发行人各期研发项目中以新产品研制为主,占比约九成,对主要产品钢板钻研发投入较少。

对此,监管问询要求,公司分析报告期初研发材料费用较高,后逐期下降的原因,研发材料与人工投入的匹配性;分析报告期内钢板钻研发投入较少的原因,发行人研发投入能否维持产品的技术优势。

欣兴工具在回复中承认其核心技术属于“专有技术”而非颠覆性的原始创新,且主要是在行业通用工艺基础上的改进 。对于一家成立30年的传统切削工具商,其技术含金量是否符合创业板鼓励的高成长、高科技属性存在争议。

截至2025年6月,公司研发人员中大专及以下学历占比高达78.12% 。这种以“老师傅”经验为主的研发模式,在应对高性能复合材料、微米级超硬刀具等前沿领域的竞争时,显得后续乏力。

欣兴工具还存在一股独大的治理缺陷。

招股书显示,实际控制人家族合计控制公司 92.65%的股份,本次发行后,实际控制人家族合计控制公司股份的比例仍较高,处于绝对控制地位。朱冬伟现任公司董事长兼总经理、朱虎林现任公司董事、姚红飞现任公司董事、副总经理和董事会秘书、朱红梅和郁其娟现任公司副总经理,实际控制人家族对公司的经营决策具有较强影响力。

在这种权力结构下,公司治理容易异化为实控人的个人意志,对中小股东的利益保护缺乏制度性强约束 。

在家族绝对控股之下,欣兴工具曾经存在“清仓式分红”的行为。2020-2022年,公司现金分红金额分别为1.73亿元、1.5亿元、4000万元,期间净利润分别为1.34亿元、1.71亿元、1.72亿元,股利支付率分别为129%、88%、23%。汇总来看,三年累计分红3.63亿元,占累计净利润比例逾76%。

实控人朱冬伟家族通过直接和间接方式控制欣兴工具92.65%的股份,意味着三年分红大部分进入了实控人家族腰包。这还意味着公司在申报IPO前,已将账面大部分结余资金分发至实控人手中。这种“掏空后再融资”的行为不仅引起了上交所的深度问询,更引发了市场对其财务安全垫的担忧 。此前撤回上交所主板IPO,很大程度上归因于对大额分红去向及合理性的回复未能完全打消监管疑虑。