中文在线IPO:短剧撑起半边天,童之磊不拿花红了

撰文:程孟瑶丨 出品:瑞财经

短剧正日益成为典型的移动原生娱乐形式,较高的商业潜力助力中国“数字出版第一股”中文在线(300364.SZ)再次开启资本远航,冲刺港股上市,加速全球化布局。

2015年1月21日,中文在线在深圳交易所敲响上市钟,11年时间,凭借庞大的原创数字内容库与丰富的创作者网络,实现从数字出版企业转型为AI时代的内容领跑者。

近年来,短剧及IP衍生品业务实现大幅增长,同时,海外收入成为重要增长引擎,2025年1-9月,公司来自海外收入同比增长92.8%。

AI技术推动内容供给转向,中文在线此次赴港IPO,最大亮点在于其对AI技术的深度应用与自研能力。其自研“逍遥”AI平台,截止2月18日已服务全球超90个国家,协助产出超过20亿字内容。

AI 热度居高不下,二级市场上受AI应用板块整体回调影响,中文在线近期A股股价波动较大,一度涨20%封板,创下近10年新高,也曾连续下跌,跌达10%。2026年3月5日报收28.51元/股,较2月11日盘中43.8元/股高位,跌去34.91%。

随着股价波动的是童之磊的身家。作为实控人、董事长、总经理,童之磊持有中文在线13.69%的股份,以3月5日收盘207.7亿元总市值计算,童之磊持股部分市值约28.43亿元。

近三年,公司业绩波动,掌舵者童之磊的薪酬也随之变化。2023年,中文在线尚在盈利,童之磊获得薪酬(包括薪金、津贴和实物福利)153.1万元,外加12万花红。次年公司开始亏损,其薪酬微增至153.4万元,没拿花红。

2025年前9月,公司亏损扩大,童之磊获得薪酬115.2万元,依旧没拿花红,但薪酬总额同比增加了12.2万元。

01

收入高度集中两大核心业务

短剧及IP衍生品业务大幅增长

中文在线成立于2000年,是国内领先的数字文化内容产业集团,业务以数字内容生产、版权分发、IP衍生与知识产权保护为核心,成立25年来,已构筑起庞大的原创数字内容库与丰富的创作者网络。

网络文学及相关业务是中文在线的业绩根基,2024年,中国网络文学市场规模达425亿元,中文在线在版权驱动型内容平台中排名第三,对应市占率1.6%,市占率与第一名存在16个百分点的差距,第一名市占率17.6%,对应收入75亿元。

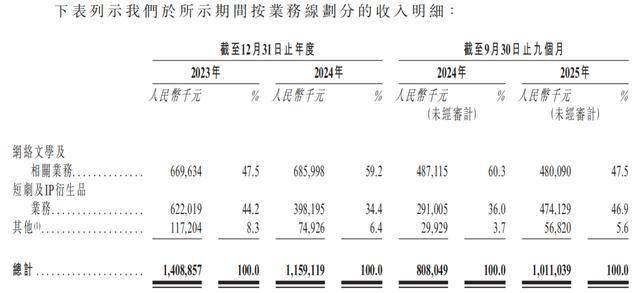

2023年-2024年及2025年1-9月(简称:报告期),中文在线来自网络文学及相关业务的收入分别为6.69亿元、6.86亿元、4.80亿元,占总收入的47.5%、59.2%、47.5%。

截止2026年2月18日,中文在线拥有逾560万种数字内容资源,超400万名注册作者,涵盖原创文学、经典文学、教育、曲艺及管理等多样化领域。旗下拥有17K、四月天、海狸故事等网络文学平台,科幻厂牌“奇想宇宙”、悬疑厂牌“谜想计划”,并且参与了西红柿、七猫、起点、QQ阅读等第三方渠道的网络文学内容分销,以丰富变现渠道。

中文在线还有相当一部分收入来自短剧及IP衍生品业务,各期,其来自短剧及IP衍生品业务的收入占比分别为44.2%、34.4%、46.9%。2025年1-9月,业务收入同比增长62.9%,业绩贡献率与网络文学及相关业务仅相差0.6个百分点,同为中文在线营收核心支柱。

新型叙事形式短剧是中文在线2021年在开始布局的赛道,截止今年2月18日,中文在线已制作并发布逾800部国内短剧剧集,包括《一品布衣短剧系列》、《太子殿下今天破戒了吗》等,涵盖爱情、悬疑、复仇、奇幻及萌娃等多元题材。

而其IP衍生品业务,涵盖战略性IP筛选规划到运营改编的完整IP开发流程,2023年中文在线还收购了持有知名“罗小黑”IP的寒木春华,之后开发推出全系列周边产品,联合制作了动画电影《罗小黑战记2》,还与玩具、游戏及餐饮领域龙头企业建立深度授权合作。值得注意的是,收购寒木春华,中文在线形成1.16亿元商誉。

报告期内,上述两大核心业务合计贡献收入占总收入的九成以上,中文在线坦言,任一业务表现不佳皆可能对公司收入与盈利能力造成重大不利影响。

02

海外业务拉动营收增长

广告营销费用翻倍

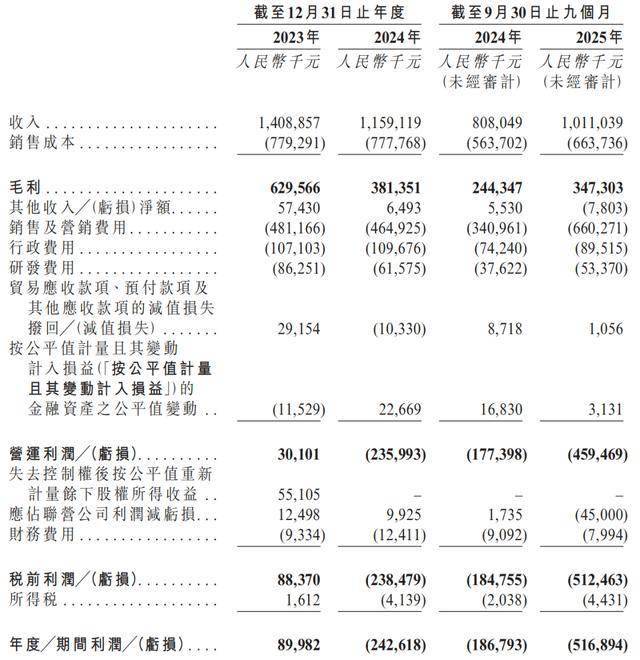

报告期内,中文在线实现营收14.09亿元、11.59亿元、10.11亿元,存在波动,同期毛利率分别为44.7%、32.9%、34.4%,净利润分别为8998.2万元、-2.43亿元、-5.17亿元,2025年1-9月,营收同比增长25.12%,但净亏损同比扩大176.72%。

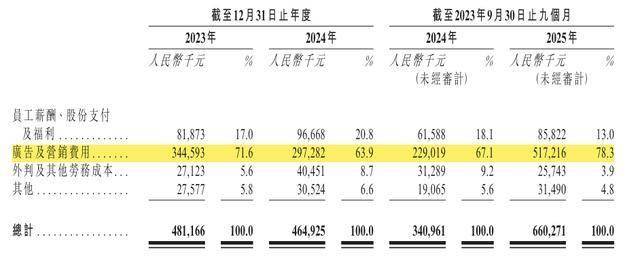

高额的销售及营销费用是吞噬净利润的主要原因,2025年1-9月公司销售及营销费用高达6.6亿元,同比增长94%。其中,广告及营销费用5.17亿元,同比大增125.76%。

此外,联营公司的表现也拖累了利润表现,各期,中文在线分别录得应占联营公司利润1250万元、990万元、-450万元,2025年1-9月转亏,变动主要归因于全美在线(北京)教育科技股份有限公司及Crazy Maple Studio的业务表现及财务业绩。

今年初,中文在线发布的业绩预告显示,公司2025年度预计出现较大亏损。预计2025年归母净利润亏损5.8亿元-7亿元。主要原因为公司正处于海外业务规模扩张的关键阶段,为保持竞争优势,大幅增加了推广投入,鉴于相关业务尚处于投入期,相关成本短期内无法被收入完全覆盖。

海外业务是中文在线注入的增长动力之一,在海外市场,中文在线短剧业务展现出迅猛增长态势,按2025年9月的收入计,在海外短剧平台中中文在线排名第八。

凭借丰富的IP储备和成熟的内容改编能力,2022年中文在线成功将短剧业务拓展至海外市场,之后又陆续推出包括Sereal 、FlareFlow在内的多款针对海外用户需求打造的短剧应用程序。

目前,FlareFlow作为海外运营重点,2025年4月推出以来,在200多个国和地区,实现注册用户突破3300万,曾登顶美国区免费娱乐应用日榜,上线首七月月活用户位列第二。按2025年9月的收入、月活跃用户数、下载量,FlareFlow于海外短剧平台的排名分别居第8、第7、第4。

作为海外短剧市场先驱者,在海外市场尝到甜头后,中文在线还提出了国际优先战略,以强化海外资源配置,加速国际业务扩张,2024年其推出的海外网络文学平台,以英文小说补充及丰富数字内容库。2025年1-9月,中文在线收入中来自海外收入同比增长92.8%,成为收入增长的重要引擎。

03

AI技术驱动内容生态转型

经营现金流累计流出2.12亿元

内容出海,语言障碍是一道难关,中文在线借助AI翻译,于技术层面快速实现内容的跨语言转化。其自研“逍遥”AI平台,截止2月18日已服务全球超90个国家的5万余名内容创作者,协助产出超过20亿字内容。

运用AI技术,中文在线创作逾5万部文学作品、超过250部AI漫剧以及逾20万小时音频内容,此外,凭借自主研发的AI agent-包含“逍遥”AI及AIGC工具集-我们已实现内容推广素材与广告投放策略的自动生成。

“AI赋能”,同样是中文在线核心战略之一。其认为AI技术是巩固公司在数字文娱行业领导地位的关键。招股书中,中文在线表示公司已经从数字出版企业转型为AI时代的内容领跑者,正在以AI技术赋能网络文学、有声书、漫画、AI漫剧、动画及短剧等多样化内容形式,将业务版图从中国拓展至全球。

2026年1月,中文在线在横琴落地全球首座国际短剧拍摄基地,并推出全栈AI创作平台“次元神笔”,实现从IP选品到智能配音的全流程AI生成。该系统赋能的首部AI 3D动漫《仙尊归来:只手镇人间》制作效率提升超100%,上线即登抖音动态漫热榜首位。

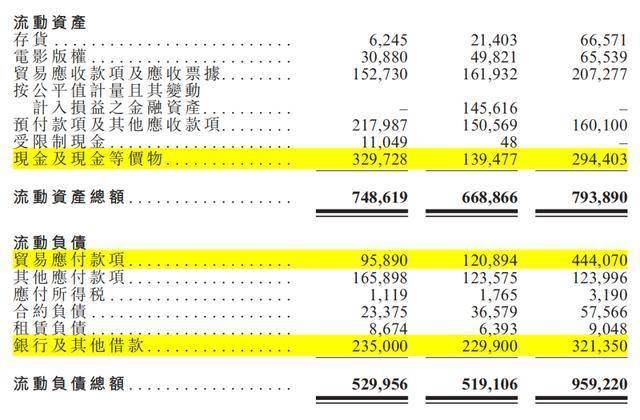

重金出海,重注AI,对于任何一家企业的资金面都是考验。期内,中文在线录得贸易应收款项及应收票据规模1.52亿元、1.62亿元、2.07亿元,不断走高;经营活动净现金流801.6万元、-5525.5万元、-1.64亿元,累计流出2.12亿元,融资获得现金净额-4983.3万元、2365.1万元、1.61亿元。

期末,中文在线手中现金及现金等价物余额2.94亿元,短期债务3.30亿元,存在0.36亿元缺口。

同期,净资产规模从2024年的10.06亿元降至2025年9月末的5.46亿元,对应负债率66.56%。主要原因有二,其一是由于银行及其他借款增加,以支持与2025年推出的FlareFlow业务相关的销售及营销开支,其二是因FlareFlow早期业务发展及扩张而产生的大量贸易应付款项。

截止2026年1月31日,其即期部分银行及其他借款进一步增至4.03亿元。

附:中文在线上市发行有关中介机构清单

独家保荐人:花旗环球金融亚洲有限公司

法律顾问:中伦律师事务所有限法律责任合伙|中伦律师事务所|Loeb&Loeb LLP

申报会计师和核数师:毕马威会计师事务所

独立物业估值师:睿力评估咨询有限公司