宏明电子IPO:60年军工积淀,成就高可靠MLCC国产化龙头

成功牵手华为、比亚迪。

作者 | 木鱼

编辑 | 小白

在现代电子设备中,多层陶瓷电容器(MLCC)作为基础电子元件,承担着储能、滤波、旁路和耦合等关键功能,被誉为"电子工业的粮食"。随着我国航空航天、国防军工等高端装备制造业的快速发展,高可靠MLCC的国产化替代需求日益迫切。

60年军工电子元器件老兵

宏明电子的历史可追溯至1958年创建的国营第七一五厂,作为国家“一五”时期156项重点建设工程之一,其诞生之初便承载着振兴民族电子工业的使命。

公司早期通过引进苏联、欧美、日本等先进技术起步,历经数十年的消化吸收与持续自主创新,逐步成长为国内少数具备从高端电子材料(包括陶瓷瓷料、导电浆料)到电子元器件设计制造全链条能力的企业,并在多个关键领域实现了国产化替代。

宏明电子曾创造了国内第一条有机薄膜介质电容器国军标生产线、第一条宇航级MLCC生产线、第一条正温度系数热敏电阻器国军标生产线、第一条负温度系数热敏电阻器国军标生产线、第一条抗电磁干扰滤波器国军标生产线等多项国内第一,拥有多条国军标生产线及宇航级高可靠生产线。

宏明电子的实控人为四川省国资委,2024年曾被工信部评为专精特新小巨人。我们可以从其拿到的多项国家级认证,体会其技术实力。

1个国家"863"电子瓷料研发中心、1个国家企业技术中心、1个国家认证检测校准实验中心、1个国家认证检测实验中心、6个省级工程(技术)研究中心、3个省级企业技术中心、2个院士(专家)工作站、1个技能大师工作室。

这位60年军工电子元器件老兵的发展,也并非一路坦途。受防务领域低成本可持续发展战略、消费电子市场需求放缓、苹果产业链外移等因素影响,宏明电子的业绩在2023年、2024年出现下滑。

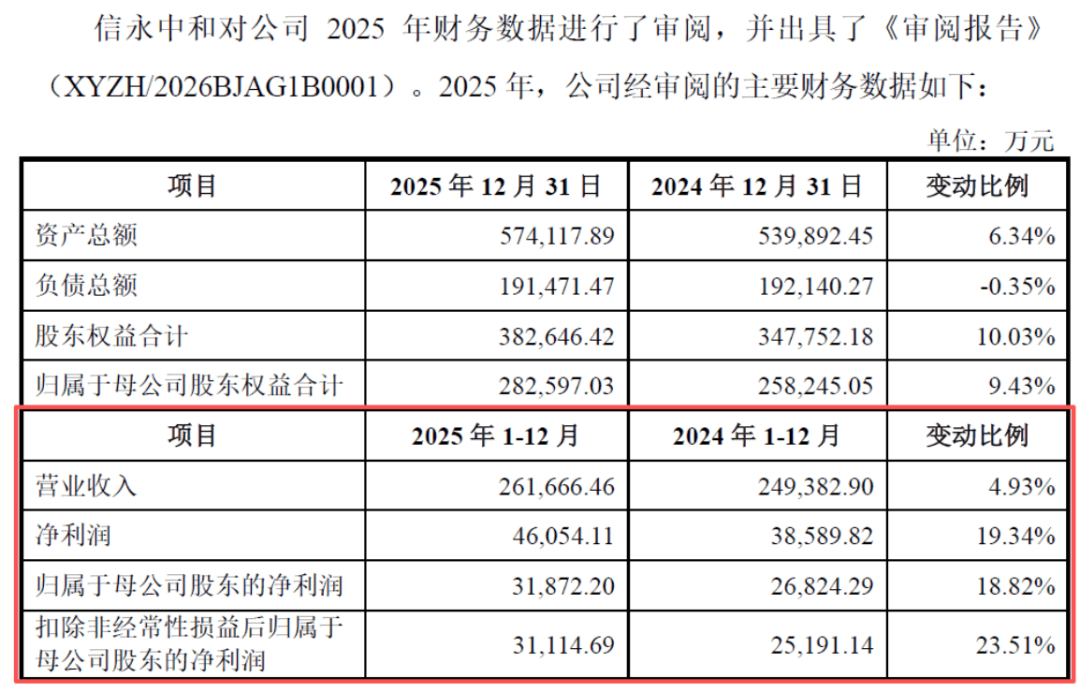

好消息是,进入2025年,经营出现积极信号,业绩开始企稳回升。根据审阅报告,2025年归母净利润3.19亿元,同比增长18.82%,显著复苏。

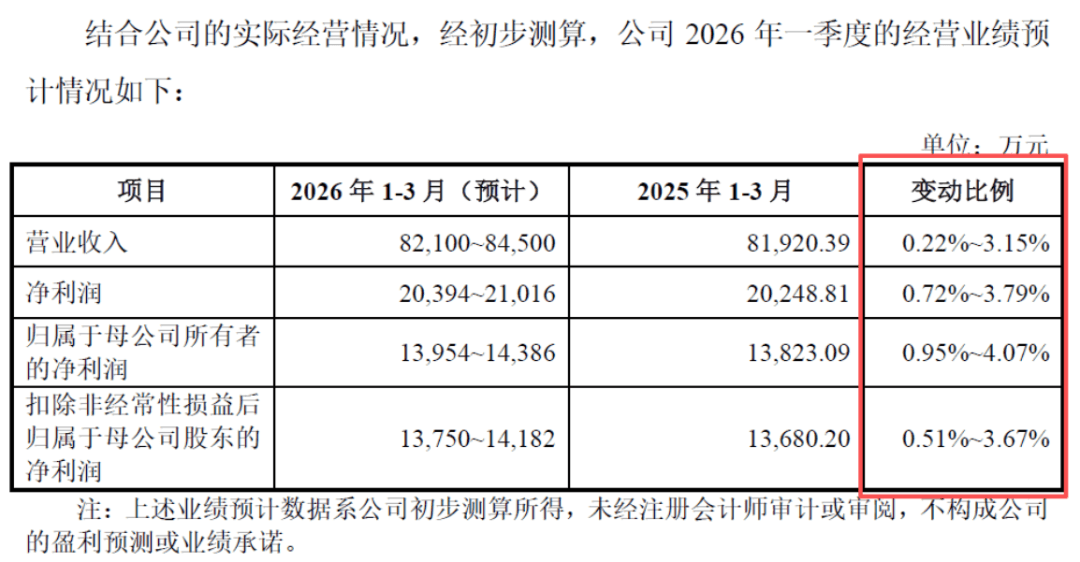

根据招股书给出的预测,2026年一季度的营收和利润将继续保持增长。这一转好的背后逻辑,还需从其主营业务说起。

高可靠MLCC国内第一

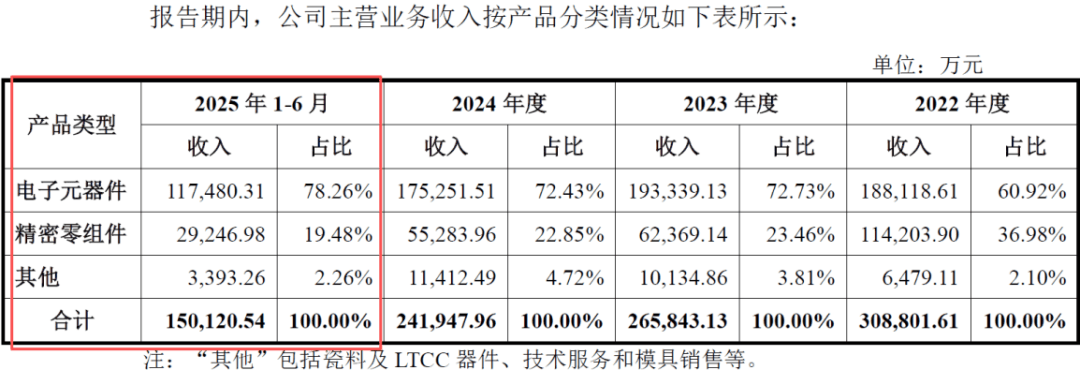

宏明电子的业务有两大板块:电子元器件和精密零组件,2025年上半年的营收占比分别为78.26%、19.48%。

先来说业务主力电子元器件。

阻容元器件在其中的占比超80%,其中又以MLCC为主,应用范围包括航空航天、武器装备、船舶、核工业等防务领域,以及轨道交通、通信、电力、医疗等高可靠民用领域。

特别是高可靠MLCC,也是宏明电子最有看点的一块业务,属于配套防务领域国家重点工程项目级别。

高可靠MLCC具有体积小、成本低、电容量大、受环境影响小等优点,与我国的国防建设密切相关。航天科工、中国电科、航空工业、航天科技等防务领域集团公司及其下属单位,都是宏明电子的重要客户。

截至招股书出具日,宏明电子已实现大部分型号的浆料、瓷料、有机薄膜的国产化替代,解决了制约国产MLCC发展的陶瓷粉体、电极材料的制造工艺瓶颈,掌握了介质薄层化制备技术、高精度电极印刷技术、高精度叠层技术、高精度切割技术和快速烧结技术等核心技术。

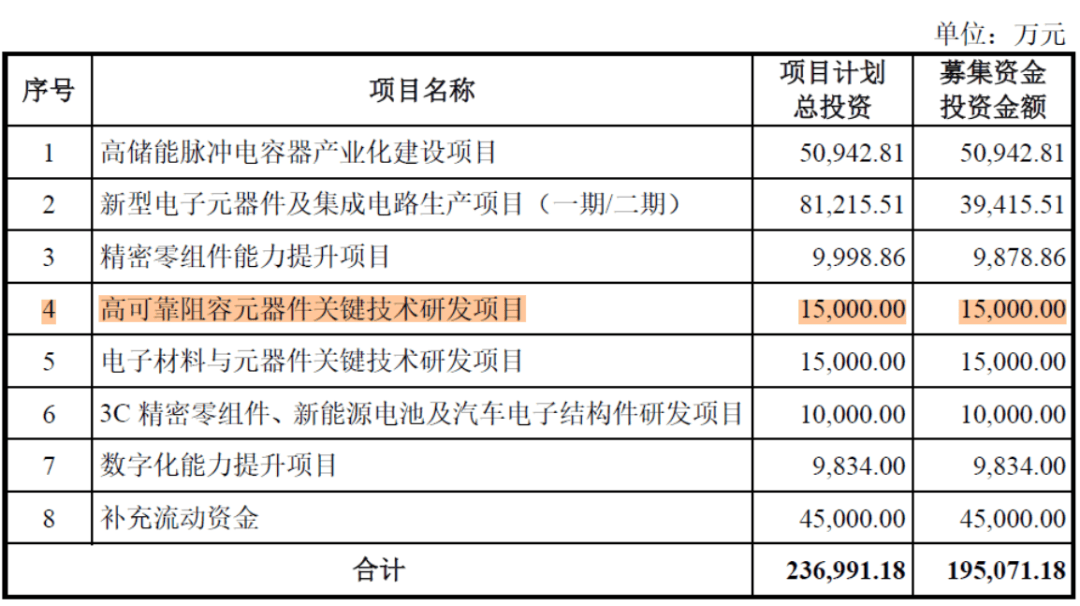

此次IPO,宏明电子还将借助“高可靠阻容元器件关键技术研发项目”,突破基础核心元器件精密调阻、超薄介质卷绕、电磁兼容仿真设计、纳微矩形滤波连接器制造、高精度热敏电阻器封装及测试等关键技术,增强国产化替代能力。

除了MLCC,宏明电子还有芯片瓷介电容器、有机及云母电容器、钽电解电容器、位移传感器、热敏电阻器等阻容元器件产品,也都各有实力。

特种多层陶瓷电容器在2021年被工信部、中国工业经济联合会评为“制造业单项冠军产品”。

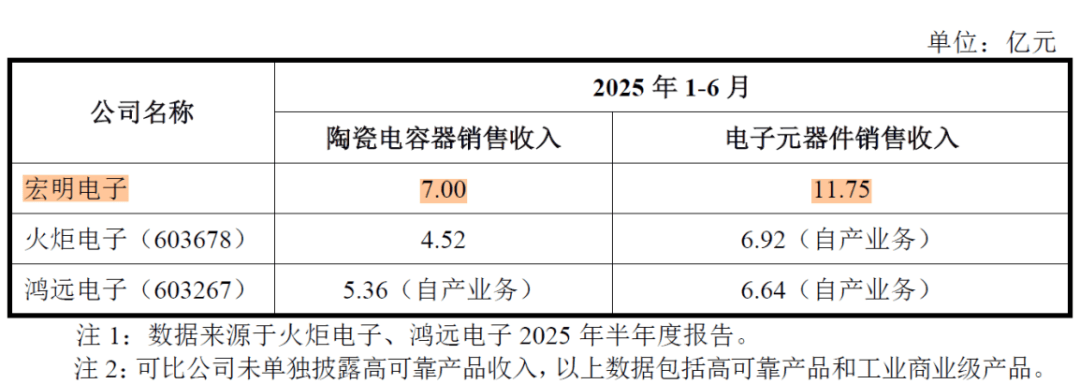

根据中国电子元件行业协会电容器分会2023年数据,宏明电子是全国最大的军用有机薄膜电容器研发制造企业。

在位移传感器领域,建立了国内最高寿命的导电塑料电位器国军标生产线,导电塑料位移传感器产品寿命达到1,000万周,精度达到0.2%,实现了同类国外产品的国产化替代。

在热敏电阻器领域,拥有PTC、NTC热敏电阻两条国军标线以及国内唯一的两条热敏电阻器高可靠生产线。

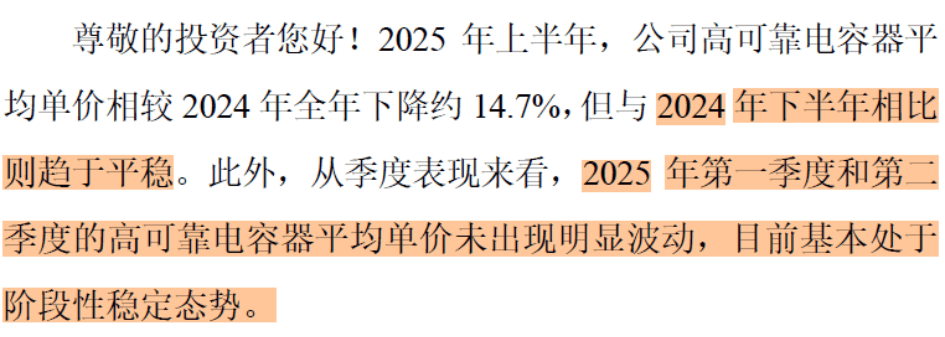

从政策层面来看,国家在防务领域加强成本管控的政策仍在延续。然而从市场实际运行数据来看,部分高附加值电子元器件已逐渐走出价格下行通道,呈现企稳回升态势。

参考鸿远电子公告,2025年1-6月高可靠电容器平均单价与2024年下半年相比已趋于平稳,目前基本处于阶段性稳定态势。

(来源:鸿远电子公告)

行业价格趋稳,叠加航天等高附加值电子元器件销售占比提升,宏明电子高可靠电容器平均价格在2025年上半年同比小幅上涨0.76%,并在第三季度进一步上升14.49%,达到8.48元/件。

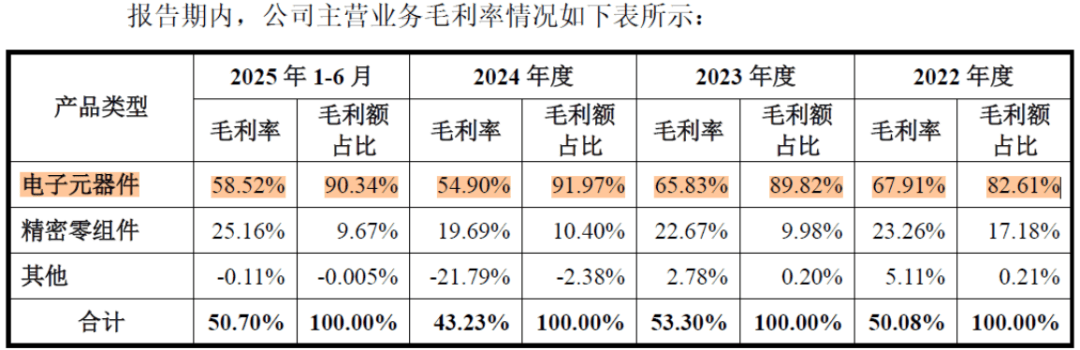

电子元器件板块的毛利率在2025年上半年也同步回暖,同比提升3.62个百分点,至58.52%。

民品突围,进入华为、比亚迪供应链

如果说宏明电子在防务领域的深厚积淀,部分得益于其长期服务国家战略的背景与出身,那么它在完全市场化竞争的精密零组件领域所取得的突破,则更能凸显其直面市场的实力。

特别是在消费电子行业格局变动、苹果产业链订单波动的外部挑战下,这份能力显得尤为关键。产业链调整和市场压力,反而倒逼并验证了应变能力与业务韧性,打开了更广阔的业务开拓空间。

宏明电子掌握了精密冲压、精密注塑、精密CNC加工、表面处理等多项核心技术,冲压精度可达±0.05mm,注塑精度可达±0.1mm,能够满足高端消费电子和新能源汽车领域的要求。

在传统的消费电子领域,宏明电子新开拓了华为、TCL等行业主流客户。其中,笔记本电脑、平板电脑结构件产品已向华为产业链客户送样合格,开始小批量供货,应用于智能交互平板、智慧黑板、数字标牌领域的精密零组件产品已向TCL批量供货。

在新能源电池及汽车电子结构件领域,其已通过比亚迪、西安中熔电气、比克电池等行业客户的认证,技术参数达到客户高标准要求,开始批量供货。

转型成效已经体现在了数据上,2025年1-10月,来自非苹果产业链客户的收入1.66亿元,同比增长了58.26%。

宏明电子还给出了十分乐观的预测,预计非苹果产业链客户收入的快速增长将覆盖苹果产业链客户收入下滑的部分,带动精密零组件业务整体收入实现增长。

国防与消费升级双轮驱动

最后把视线放到行业上。

MLCC的未来增量主要锚定两个领域,一个是国防现代化建设,另一个是卫星、火箭、飞机等航空航天的发展。特别是对国产高可靠MLCC的需求,将大幅增加。

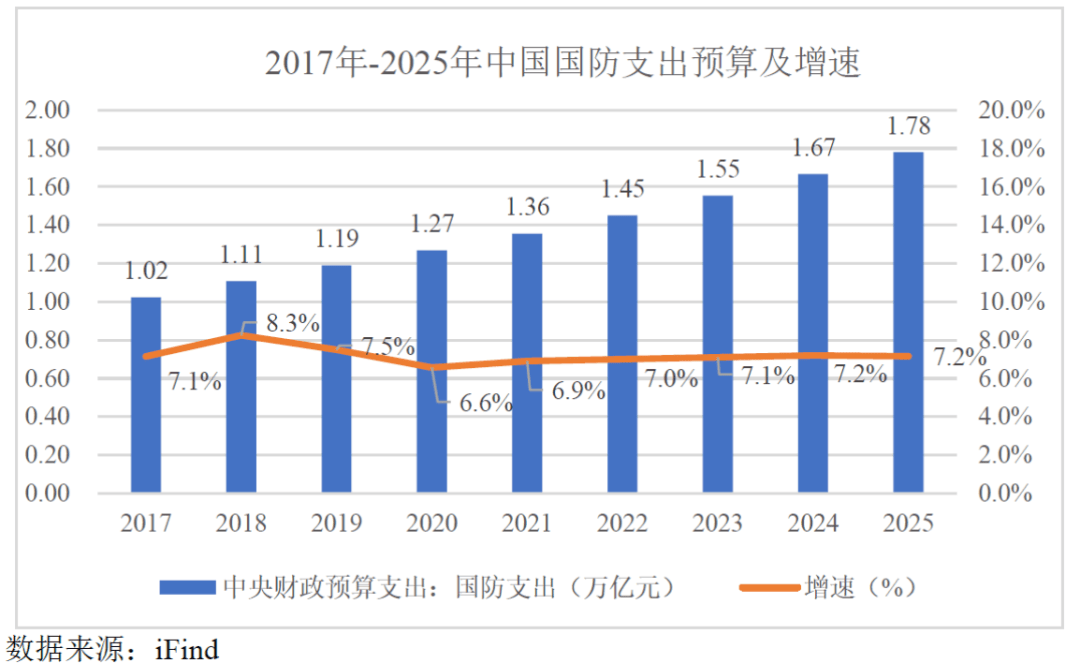

随着“十五五”规划落地,国防装备体系化、信息化建设提速,2025年,中国国防支出预算为1.78万亿元,同比增长7.2%,保持近年来较高增长。这一战略重心从机械化向信息化的强势转化,对高可靠电子元器件的需求形成刚性支撑。

此外,近年来随着国际形势的变化和国家安全意识的增强,电子元器件的国产化替代已上升为国家战略。据前瞻产业研究院等机构测算,目前军用MLCC进口占比仍高达60%-70%。宏明电子的宇航级MLCC等高可靠产品,有望充分受益国产替代趋势。

商业航天的爆发式增长则打开了更大的想象空间。中国商业航天产业快速发展,卫星互联网、遥感卫星、导航卫星等应用场景不断拓展,对高可靠电子元器件的需求将持续增长。

根据中国航天科技集团预测,到2030年,中国商业航天产业规模将达到2.3万亿元,成为国家战略性新兴产业的重要增长极。

在这一浪潮中,宇航级MLCC的市场规模将同步迎来几何级增长。已经有上市公司明确表示,中国商业航天的崛起将为高可靠MLCC带来新机遇,为整个行业指明方向。而宏明电子在宇航级MLCC领域的积累,有望成为新增长极。

在高端制造自主可控与国防现代化的时代命题下,高可靠电子元器件的国产化已从“可选项”变为“必选项”。这些切实的产业发展趋势,也意味着更广阔的市场增量。

对于宏明电子来说,其未来价值,不仅在于分享国防信息化与商业航天的行业红利,更在于验证一家技术驱动的老兵企业,能否将其历史积淀,转化为跨越周期、持续成长的真正动力。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究