Tenways冲刺港股IPO:手握“中国品牌收割欧洲市场”爽文,却不如代工赚辛苦钱?

在过去几年的中国制造出海浪潮中,两轮出行赛道曾上演过一场罕见的资本狂欢。

疫情改变了不少消费者的运动方式,曾被视为小众的电助力自行车(E-bike)一夜之间跨越了品类鸿沟,成为一级市场热钱追逐的宠儿。

在这场浩浩荡荡的单车出海融资潮中,最引人注目的“尖子生”莫过于主攻欧洲中端市场的E-bike品牌Tenways。

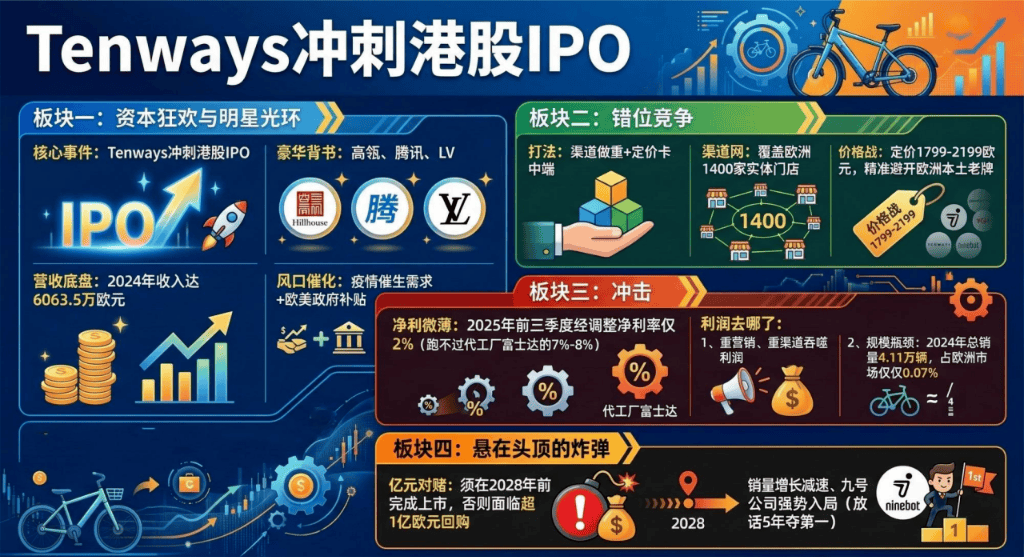

在2021年至2023年的热钱涌动的短暂窗口期内,Tenways一口气完成了多轮融资,先后拿到了高瓴、腾讯、LV旗下的投资机构路威凯腾的接连押注。

在明星投资机构的助推下,Tenways的业绩也已初具规模,2024年收入已达到6063.5万欧元,折合人民币达到4.85亿元。

带着明星机构的加持与重金变现的期许,Tenways母公司Radvance Cayman Limited(以下统称为“Tenways”)已向港交所发起冲刺。

尽管收入初具规模,但Tenways要面临的挑战并不少。

一方面,Tenways若未能在2028年前完成上市,则其与众多股东之间所签署的对赌协议可能会触发回购义务,这部分负债金额超1亿欧元;

另一方面,虽然Tenways的E-bike卖出了超万元人民币的价格,但其受困于规模、营销等,盈利并不算可观,2025年前三季度经调整净利润仅为124.4万欧元。

如何跨越规模门槛,是Tenways接下来必须直面的残酷硬仗。

资本兑现期

2020年的疫情催生了全球电动自行车行业的发展热潮。

需求端,出于对安全社交距离的诉求,欧美市场的骑行文化全面复兴。这不仅带来了销量的井喷,更将单车消费的主战场推向了单价更高的电助力化(E-bike)方向。

政策端,欧美多国政府顺水推舟,用真金白银的补贴为这股热潮添柴加火。2020年开始美国的加利福尼亚州、华盛顿州等地的政府先后出台电助力自行车补贴政策,包括免除6.5%的销售税、购车可获得50%的折扣等;同年意大利政府对自行车的报销额度为60%,最高可获500欧元补贴。

闻风而动的投资机构纷纷下注,用真金白银将这批中国E-bike公司推向了全球扩张的快车道。

2021-2023年无疑是属于中国E-bike出海的狂飙岁月。Tenways接连将高瓴、腾讯、LV超数亿元的筹码收入囊中;Urtopia拿下了光速中国与DCM近千万美元的弹药;Aventon更是在高榕与红杉中国的托举下,估值一度达到5.9亿美元。

如今已到阶段性验收的时刻,作为当年热潮中首家迈出IPO步伐的中国E-bike公司,Tenways能够率先交卷,靠的是一套“渠道做重、定价卡中端”的竞争逻辑。

在渠道布局上,相比不少出海企业“借道”亚马逊快速铺量的玩法,Tenways走的是相对“更重”的路线。

对于单价高、重体验的E-bike而言,线下试骑与维保是绕不开的门槛。Tenways为此覆盖了欧洲1400家门店以此建立实体销售网络。

目前由独立门店和零售连锁门店组成的经销商网络构成Tenways的主要收入来源,2025年前三季度贡献了3893万欧元,占比在7成左右。

在产品与定价上,Tenways选择以自有品牌出海,精准切入“中端进阶”的市场空白。

根据应用场景的不同,Tenways的产品分成城市、混合和货运电助力自行车,其中城市电助力自行车是主要收入来源,2025年前三季度贡献了超7成的收入。

目前该主力车型的零售价在1799欧元-2199欧元之间,折合人民币系1.43万元-1.75万元。

这种定价策略的本质,是一场避开老牌巨头锋芒的错位战。例如有着超30年历史的德国高端品牌Haibike的E-bike定价在6000欧元-1万欧元,荷兰百年品牌Gazelle的E-bike定价也基本上在3000欧元以上。

尽管定价低于当地品牌,但Tenways以自有品牌出海,叠加中国完备的产业链,仍具有一定的毛利空间。2025年前三季度达到31.8%。

这一数据让不少代工公司望尘莫及。

以目前正在冲刺上交所IPO的天津富士达自行车工业股份有限公司(下称“富士达”)为例,其主要为闪电、迪卡侬等品牌商提供自行车制造服务,2025年上半年E-bike毛利率仅为18.82%,低于Tenways超10个百分点。

背负上亿对赌

表面上看,Tenways的招股书写了一个“品牌收割溢价”的出海爽文,但高毛利的背后,其净利率仍相对有限。

以2025年前三季度经调整净利润口径计算,Tenways当期净利率仅有2%。相比之下,还在赚代工辛苦钱的富士达,过去三年的净利率反而能稳在7%-8%。

这一方面是因为Tenways作为品牌方需要承担更多前端推广的成本,这在一定程度上侵蚀了利润空间,2025年前三季度销售开支达到1061万欧元,占收入的比例达到19.6%;

另一方面则是因为整体销量仍相对有限,不足以形成足够的规模效应。

2024年,Tenways的总销量为4.11万辆,占欧洲市场总销量的比例仅为0.07%。

颇具黑色幽默的是,Tenways在招股书中用来印证其“品牌影响力”的核心论据是第三方机构统计的“社媒提及量全欧第二”。

这都折射出Tenways在行业中地位的尴尬。

事实上,相比于代工厂只需按单生产、稳赚加工费的确定性,亲自下场做品牌意味着每一台车的利润都要被漫长的渠道线、昂贵的获客成本以及未达规模的生产线所挤占。

Tenways要面临的挑战还在于,九号公司等财大气粗的行业龙头在经过漫长的观望后,终于决定下场参与E-bike的竞争。

“事实上,2014年九号公司就在研究E-bike的产品方向,但直到11年之后我们才真正开始深度地踩进去。”九号公司创始人高禄峰去年接受媒体采访时指出,“E-bike在早期还属于小众产品,如果公司那时候就切入进去,在商业上是算不过来账的。直到这个产品年销量达到1000万辆时,我们认为时机到了。”

为此,九号公司2024年在巴黎奥运会上与运营商合作推出超过15000辆共享E-bike,并喊出计划用5年的时间做到该领域的第一名。

随着竞争的加剧,已有缺乏资金实力的E-bike公司被挤下牌桌。

今年初,北美知名E-bike品牌Rad Power Bikes经过破产程序后,最终以不足1亿元人民币的白菜价被草草收购。

作为创业迄今仅5年的公司,Tenways的资金实力亦相对有限。截至今年9月末现金及现金等价物为1971万欧元。

基本面方面,Tenways的增速正在放缓。

2025年前三季度,Tenways的E-bike销量同比增长率仅为6.3%,显著低于2024年全年超2成的同比增幅;价格也出现略微下滑,同期城市、混合的E-bike平均售价分别为1144欧元、1414欧元,分别同比下滑了3.21%、7.82%。

对赌更是悬在头上的一把剑。

据Tenways与外部股东所签署的对赌协议,若未能在2028年前完成上市,则其可能要履行回购义务。截至2025年9月末,这笔赎回负债已高达1.18亿欧元。

内有对赌限期与失速压力,外有巨头环伺与行业洗牌。对于Tenways而言,此时冲刺上市可以说是一场与时间的赛跑。赶在中国行业巨头全面完成海外跑马圈地之前,尽快拿到二级市场的粮草、拆除亿元对赌的炸弹,或许是应对这场残酷淘汰赛唯一的机会。