杭州联合银行领千万罚单,IPO之路再添变数

编辑|肖笙

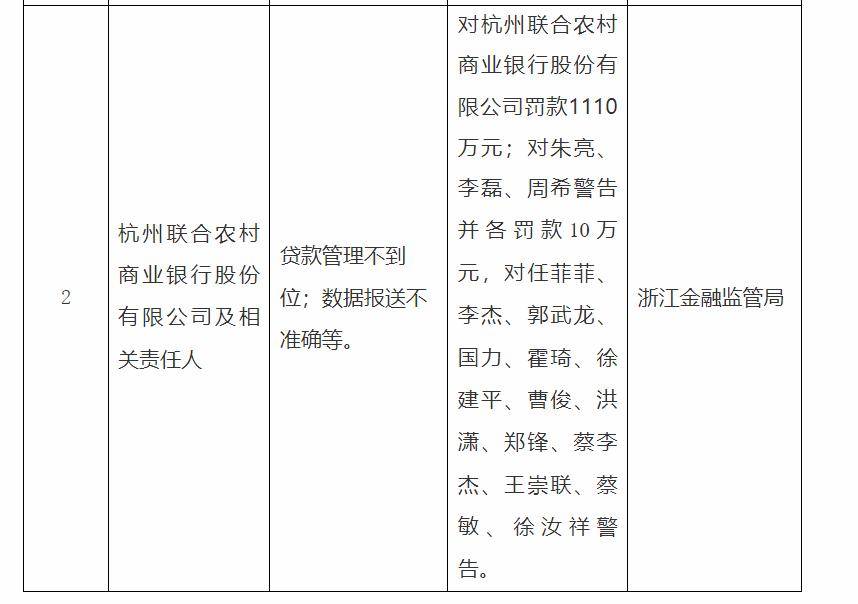

2026年开年,银行业监管重拳频出,杭州联合银行因“贷款管理不到位”“数据报送不准确”等违法违规行为,被处以1110万元罚款,同时16名相关责任人被追责,其中3名高管被警告并各罚款10万元,其余13名管理人员被予以警告,问责覆盖授信审批、风险控制等关键岗位。

图源:浙江监管局

千万罚单是杭州联合银行“不合规经营”的延续。2025年10月,该行曾因“结构性存款业务不审慎”“流动资金贷款管理不到位”被罚款100万元。短短四个月内连续收到两张罚单,且违规事由均涉及信贷管理这一核心业务环节,暴露出该行在风控“基本功”上的系统性短板。

在合规问题频发的同时,杭州联合银行的经营业绩也呈现乏力态势。2025年前三季度,该行实现营业收入86.90亿元,同比下降3.49%,为近年来首次出现营收负增长;归母净利润40.05亿元,同比仅增长3.44%,增速较2022年的29.86%、2023年的25.02%大幅回落。

资产质量方面,截至2025年三季度末,该行不良贷款率0.96%,较2024年末的0.87%上升0.09个百分点;关注类贷款余额同比激增55.97%至89.28亿元,潜在不良风险持续积聚。净息差从2022年的2.59%一路降至2025年三季度的1.67%,持续低于农商行平均水平。

公司治理层面,该行自2025年11月原行长闻渊离任后,行长职位已悬空超三个月,由董事长林时益代行行长职责,形成“一肩挑”格局。

杭州联合银行的上市之路始于2017年,至今已跨越九年。具体而言,于2017年5月首次启动IPO辅导,2020年11月完成首轮辅导后进程停滞,2023年2月重启辅导,目前处于第十二期辅导阶段。

罚单落地节点恰逢IPO辅导关键期。最新辅导报告显示,该行仍存在两大核心障碍:未取得浙江省国资监管机构国有股权设置方案批复,也未拿到行业监管部门上市批复及监管意见书。业内人士分析,连续大额处罚成为监管审核中“合规性不足”的关键负面依据,直接阻滞上市进程。

作为浙江农商行“一哥”,杭州联合银行能否以此次千万罚单为契机,清除信贷与数据治理危机,在合规底线之上逐步走出困局。