【IPO前哨】被拓竹抢走销冠后,“3D打印老大哥”创想三维靠生态翻盘?

去年8月冲刺港股市场未果后,中国3D打印行业的标杆企业——深圳市创想三维科技股份有限公司(下称“创想三维”)近日更新了招股书,再度向港交所发起冲刺。

这家从深圳龙华走出来的独角兽企业,若成功上市,将成为港股市场“消费级3D打印第一股”。但在聚光灯背后,是一个关于行业格局剧变、新王崛起与老将转身的故事。

从深圳走出来的全球3D打印独角兽

中国在全球3D打印领域正扮演着引领者的角色,而深圳则是这场变革的中心。市场研究机构CONTEXT的数据显示,2024年以创想三维、拓竹科技、纵维立方、智能派为代表的“深圳四大天王”,合计掌握全球入门级3D打印机九成市场份额。

在这“四大天王”中,创想三维是资历颇深的“老大哥”。2013年,陈春、敖丹军、刘辉林、唐京科四位85后在3D打印行业展会上结缘;次年,他们在深圳龙华区一间仅20平米的办公室开启创业征程,同年便成功研发出公司第一台3D打印机。

四位充满干劲的年轻人,将创想三维快速推向了新高度。2015年,CR-7投入量产,上市当月淘宝销量排名第一;真正让公司一战成名的,是2016年推出的CR-10机型。当时,海外品牌的产品售价仍在千美元以上,而CR-10以500美元左右的价格杀入市场,凭借极致性价比成为全球爆款。这种用供应链优势重构价格体系的打法,正是典型的“深圳智慧”。

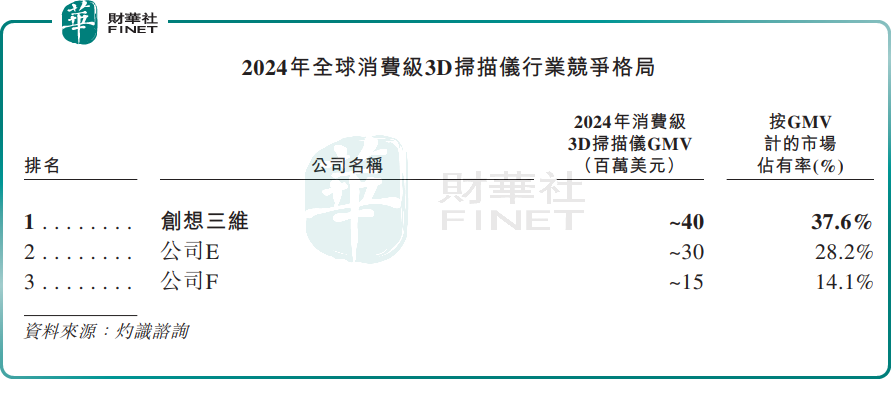

此后几年,公司一路狂奔。根据招股书,2020年至2024年,公司累计出货量达440万台,占全球市场27.9%,成为全球消费级3D打印领域累计出货量最大的企业。公司还是全球唯一一家同时提供消费级3D打印机、3D扫描仪和激光雕刻机的企业。其中,消费级3D扫描仪于2024年以约4000万美元的GMV在全球市场排第一(37.6%),同期消费级激光雕刻机按GMV计位列全球第三。

在渠道布局上,创想三维很早就确立了全球化战略。截至2025年12月底,公司拥有81家网店和2422家国内外经销商及销售团队,覆盖全球约140个国家和地区。值得关注的是,公司网店数量从2023年底的50家增至81家,直观体现出自营渠道的扩张力度与战略决心。

如此亮眼的成绩,自然吸引了资本的关注。于2021年,公司完成A轮融资,引入了腾讯(00700.HK)、深创投、前海FOF等知名机构,投后估值达40亿元(单位人民币,下同)。截至IPO前,四位创始人合计持股81.98%,腾讯和深创投资本分别持股2.16%和4.32%。

新王崛起,老将转身:被“黑马”拓竹抢走王座

在创想三维发展得如日中天之际,行业格局却正在悄然生变。

2024年,成立仅四年的“黑马”拓竹科技凭借约120万台出货量、29%的份额跃居单年榜首,创想三维当年出货量则降至70万台,市场占比16.9%。这是创想三维多年来首次在单年出货量上被对手超越,显示出其背后的竞争压力正持续加大。

拓竹科技的创始人陶冶出身大疆,团队集结了大疆、阿里巴巴(09988.HK)、字节跳动等科技名企的基因。与传统出海路径不同,拓竹科技以独立站DTC(直面消费者)模式为核心,并以惊人速度迭代产品线,从而实现高溢价与全球化快速扩张。根据深圳特区报,2025年,拓竹科技年营收已突破百亿元,远超同期创想三维为31.27亿元的收入,堪称消费级3D打印领域的现象级存在。

面对新王的挑战,创想三维正在构建一个更立体的业务生态。公司已从单一的3D打印机硬件制造商,转型为覆盖“硬件+耗材+软件+服务”的全产业链玩家,形成多元收入支撑。

3D打印机仍是创想三维的核心基石,但市场份额面临承压的困境。2024年,打印机收入为14.16亿元,与上年基本持平,2025年增长至17.85亿元,增幅26%。值得注意的是,收入增长并非靠销量增长,而是售价的提升,3D打印机的销量从2023年的87.07万台降至2025年的74.24万台。不过,招股书解释称,销量下滑主要源于公司聚焦更高端产品线,推高平均售价。从数据看,这一策略确实在见效:公司综合毛利率稳定在31%左右。

真正成为第二增长曲线的,是3D扫描仪业务。这块业务收入从2023年的4153万元飙升至2025年的3.66亿元,增长极为迅猛。耗材业务同样表现亮眼,收入从2023年的1.36亿元增至2025年的4.18亿元。

软件与社区层面,公司打造了专注于3D打印内容的全球在线社区创想云。截至2025年底,该平台注册用户超570万,3D模型库超270万个,按注册用户数计为全球最大的3D打印线上社区。2025年,公司还推出了专注于3D创意成品的海外电商平台Nexbie,进一步完善从创意生成到成品交易的闭环。

面对拓竹科技等强劲对手,创想三维并非没有翻盘之机。其手中握有三张关键底牌:一是庞大的存量用户基本盘;二是全产业链的生态协同效应;三是广泛的渠道布局,这使其在非核心用户群体中具备更强的渗透力。而真正的胜负手不在于从拓竹科技手中抢回多少份额,而在于能否将累计出货量的存量优势转化为耗材与服务的增量现金流。若能跑通这一逻辑,即便单年出货量未能重回第一,创想三维依然是这个行业最具价值的玩家之一。

营收破30亿,利润为何“消失”了?

全球消费级3D打印市场正处在高速增长期,对行业龙头而言充满想象空间。数据显示,按GMV计,2024年市场规模达41亿美元,预计到2029年将增长至169亿美元,年复合增长率33.0%。

作为行业龙头,创想三维在过去几年充分享受了市场红利。2023年至2025年,公司营收从18.83亿元增至31.27亿元。分业务看,3D扫描仪和耗材的增速远超整体,业务结构正在优化。

但利润表却呈现另一番景象:期内利润从2023年1.29亿元降至2024年8866万元,2025年更是录得1.82亿元亏损。

不过,这笔亏损背后有一个特殊原因——IPO前向投资者发行股份及派付股息产生了2.4亿元的一次性支出。若剔除该因素,公司2025年经调整净利润为9238.5万元,但仍同比下降5%,显示出公司的实际盈利能力仍在下滑。

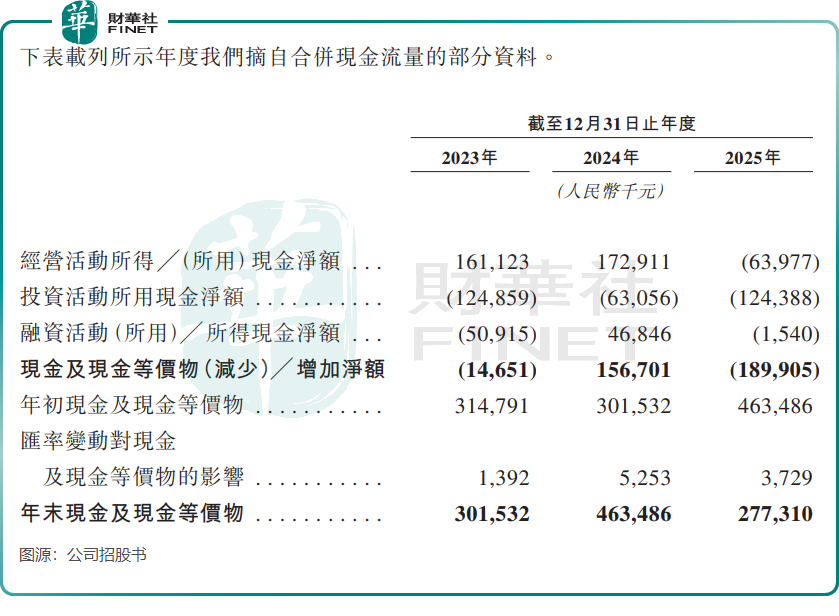

真正值得警惕的信号,藏在现金流量表里。

2025年,公司经营活动现金流净额首次转负,录得-6397.7万元。主要原因是存货激增至6.34亿元(同比增长44.7%),贸易应收款增至3.38亿元(同比增长50.2%),存货周转天数拉长至98.3天,资金占用压力显著增加。

这意味着,公司赚到的钱越来越多地沉淀在库存和应收账款里,而没有转化为现金。对于一家正在冲刺IPO、需要向市场证明自我造血能力的企业而言,这无疑是一个需要密切关注的指标。

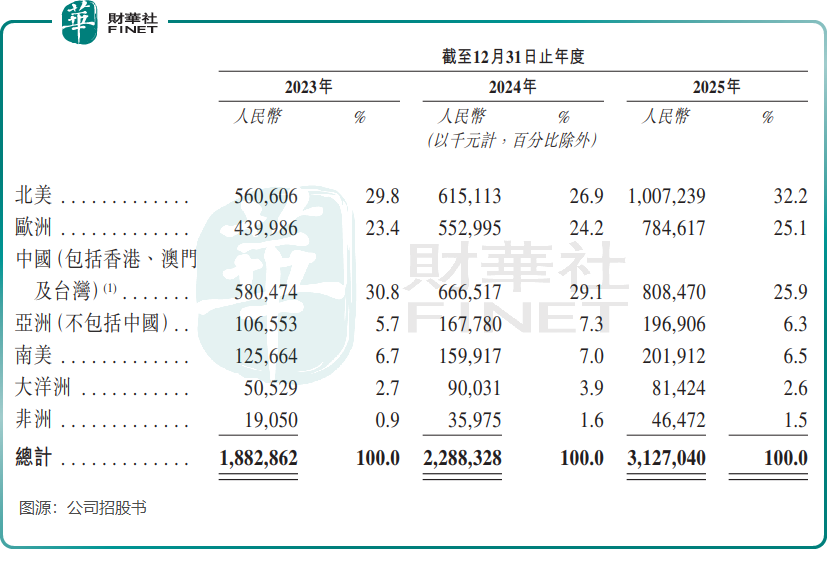

而另一个潜在风险,藏在营收贡献最大的区域市场里。

2025年,北美地区贡献营收10.07亿元,占总收入的32.2%;其中美国市场销售收入8.88亿元,占总营收的28.4%。目前,公司产品出口美国主要须缴纳35.0%至40.8%的关税,公司指,其通过调整建议零售价将关税上调带来的影响转嫁予客户。

公司在招股书中表示,“预期美国关税政策的相关变动不会对业务及财务状况造成重大不利影响”。这或许得益于公司全球化渠道布局带来的灵活调配能力,但在贸易摩擦持续的背景下,这一风险仍值得留意。

总结

站在港股IPO的门槛前,创想三维的故事既有确定性,也有挑战性。

确定性来自其在消费级3D打印领域的先发优势、全产业链布局带来的多元收入支撑、以及全球市场持续扩容的时代红利。挑战则来自竞争格局的剧变、盈利质量的波动、以及营运效率的下滑。

拓竹科技的崛起并非偶然,它代表了一种更具互联网思维、更懂用户运营的新打法。当行业从“卖硬件”向“卖服务”转型,创想三维的生态故事能否真正落地,仍有待市场的进一步验证。

作者|遥远

编辑|Lily