IPO雷达|思格新能源三闯港交所,去年九个月营收增7倍远超往年,存货一并激增陷隐忧

3月9日,港交所官网显示,思格新能源(上海)股份有限公司(以下简称“思格新能源”)递交招股书,拟在香港主板挂牌上市。这是该公司继2025年2月、9月两次递表失效后,第三次向资本市场发起冲击,本次递表由中信证券、法巴联席保荐。

7倍盈利增速惊人 收入依赖单一产品

思格新能源是一家聚焦新能源储能领域的公司,成立于2022年5月。主要布局分布式储能系统(DESS)解决方案领域,为家庭和企业开发及提供创新的可再生能源解决方案。公司旗舰产品 SigenStor采用模块化、可堆叠产品设计,将光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池和能源管理系统(EMS)无缝融合一体。于往绩记录期间,SigenStor的销售额持续贡献了公司总收入的逾90%。

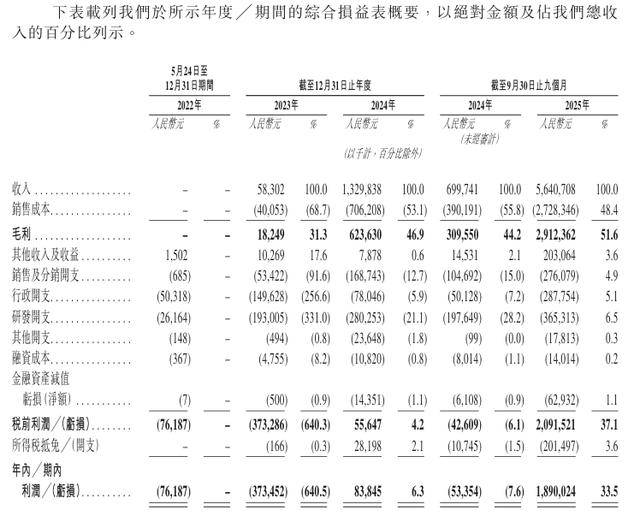

公司最新更新的招股说明书显示,近两年尤其是2025年,公司呈现出惊人的盈利能力,2024年成功实现扭亏为盈。在过去的2022年、2023年、2024年,公司的营业收入分别为人民币0元、0.58亿元、13.30亿元;相应的净利润分别为人民币-0.76亿元、-3.73亿元、0.84亿元。

2024年前九个月和2025年前九个月,公司的营业收入分别为人民币6.997亿元和56.41亿元,同比增长超7倍;相应的净利润分别为人民币-0.53亿元和18.90亿元。毛利率也从2023年的31.3%提升至2025年前九月的 51.6%。

但是,盈利高速增长的背后暗藏风险。首先,盈利依赖单一产品,SigenStor 贡献了超九成的收入,产品结构单一可能抵御市场波动能力不足。

公司对此回应称,鉴于目前对SigenStor的依赖,储能系统行业的市场竞争对公司的市场地位构成风险。据弗若斯特沙利文报告,对有限数量关键产品的依赖符合行业规范。竞争对手引入替代或更优的解决方案可能会影响客户采纳、定价能力及整体盈利能力。为解决这一问题,公司不断投资于研发、产品差异化及技术优化,以增强SigenStor的竞争优势,同时探索新的业务计划和市场扩张,以实现收入来源多样化并减少对单一产品线的依赖。例如,于2025年,公司推出全新工商业专用电池光储充解决方案SigenStack,以及工商业专用逆变器,拓展了应用场景的覆盖范围。

现金流与存货规模是隐忧 存货超24亿元

其次,现金流表现并不如营收数据亮眼,2022至2024年经营活动现金净流出分别为3610 万元、3.697亿元和9580万元,2025 年前九月实现净流入 2.465 亿元。公司称,往绩记录期间已改善现金状况,但无法保证将持续改善现金状况。

与此同时,公司存货规模激增,可能面临减值风险。存货主要包括原材料、在制品及制成品。截至2022年、2023年、2024年以及2025年9月末,公司存货分别为人民币150万元、人民币1.895亿元、人民币4.808亿元及人民币24.411亿元。

往绩记录期间的各期间评估存货减值,若存货过时、过季、损坏或价格下跌,且其可变现净值低于成本,则可能作出拨备以将撇减存货至可变现净值。于2022年、2023年、2024年及截至2025年9月30日止九个月,公司分别确认存货拨备零、零、人民币110万元及人民币560万元。

来源:读创财经