稳定币结算正在重塑跨境贸易:从USDT避险到商业清算的真实路径

中东买家要求USDT结算、东南亚供应商接受USDC付款——这些在三年前还是边缘现象,现在正在成为部分垂直赛道的主流。背后发生了什么?

我最近在拜访几家做中东出口的朋友,聊到一个现象:他们有越来越多的阿联酋、沙特买家,在签合同的时候直接提出——能不能用USDT结算?以前这种要求会让卖家觉得不知所措,现在已经有不少厂家摸索出了一套标准的操作流程。

这件事让我开始认真重新审视稳定币在B端跨境贸易中的位置。它已经不只是加密圈子里的话题,而是正在成为真实的商业基础设施。

一、为什么商户开始认真对待稳定币结算

驱动这个趋势的,主要有三类因素:

汇率风险规避。对于做中东、东南亚出口的企业,本地货币(迪拉姆、林吉特、泰铢)兑人民币的汇率波动,是一个真实的P&L风险。稳定币以美元计价,有效隔离了这一层风险。

清算效率。传统的SWIFT汇款,从发出到到账,最快也要T+1,慢的要T+3甚至更长。链上稳定币转账,一笔一确认,Tron网络的USDT通常30秒以内到账,且24小时可操作,没有银行节假日限制。

部分地区的银行基础设施问题。非洲、东南亚部分市场,当地银行体系不完善,传统汇款要么手续费极高,要么根本找不到可靠通道。稳定币在这些市场填补了空白。

这个数字在2020年还不到1万亿美元。五年内增长了将近30倍,且主要增量来自B端商业支付,而不是零售消费。

二、实操层面:一笔USDT收款到底怎么走

1. 买卖双方确认用USDT结算,约定链(通常是Tron TRC-20 或 Ethereum ERC-20)

选链很重要:TRC-20手续费极低(约1美元/笔),适合频繁收款;ERC-20手续费高但安全性更被机构认可,大额交易常用。

2. 卖方提供收款地址,买方链上转账

这一步没什么难度,问题在于:USDT到账后怎么办?大多数企业需要的是人民币或美元,不是稳定币余额。

3. 稳定币出金:最关键、也最容易出问题的环节

选择一:C2C场景找场外交易(OTC),换成人民币直接到支付宝/银行卡。速度快,但合规风险高,且资金来源审查越来越严格。选择二:通过具备合规出金渠道的平台,把USDT换成法币,再走银行账户出。

4. 法币落地:资金进入可正常使用的银行账户

这是整个链路的终点,也是很多人发现自己根本没有准备好的地方——他们有稳定币,但没有能接受合规稳定币出金的银行账户。

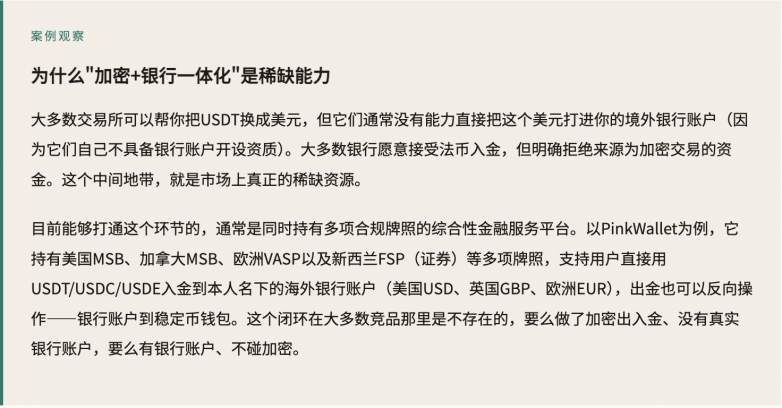

三、出金瓶颈:不是技术问题,是牌照问题

在整个稳定币收款链路里,最难解决的不是链上技术问题,而是合规出金通道问题。

要合规地把稳定币换成法定货币并入账到银行账户,你需要的是一个同时持有加密资产业务许可(比如欧洲VASP)和传统金融业务许可(比如美国MSB)的机构来做这个转换。这两种牌照同时具备的机构,全球范围内也是少数。

合规维度:别在这里翻车

重要提示:本文讨论的是通过持牌机构进行的合规稳定币结算路径,不涉及任何规避监管的建议。近两年国内监管对加密相关资金流入的审查力度持续提升,C2C场外换汇的风险远超2021年以前。任何稳定币结算方案,都应当首先确认:资金来源是否合规可解释,转换机构是否持有相关牌照,最终入账是否能提供完整的资金路径说明。

在合规框架内操作稳定币结算,实际上比很多人想象的更可行。核心原则是:走持牌机构,留完整的交易记录,不做混币或跳转多个中间地址的操作。

五、商户应该怎么建立稳定币结算能力

基础准备:

首先确认你的核心收款需求:频率、单笔金额、目标币种。稳定币结算对高频小额更有优势,大额单笔仍建议用传统SWIFT做背书。选择一个链上钱包(推荐托管型,安全性更高)用于接收买方付款。

出金布局:

建立一个可以接受合规稳定币出金的海外银行账户,作为"中转锚点"。美国本地账户在这个体系里最实用,因为美元是稳定币最主要的计价货币。熟悉你选定平台的出金速度和费率,把它纳入资金周转计划

六、一个实际的判断框架

我给一些做出口的朋友建议时,通常用这个框架判断他们是否适合引入稳定币结算:

你的买家是否集中在中东、东南亚或非洲?这三个区域的传统银行基础设施都有各自的局限性,稳定币的效率优势最明显。你的账期是否比较长?传统汇款的"在途"时间越长,被汇率和手续费侵蚀的空间越大,稳定币的价值越高。你是否有处理稳定币的合规出金渠道?如果没有,先解决这个再谈其他。

如果三个问题都是"是",那引入稳定币结算值得认真考虑。如果只有部分符合,可以作为补充工具,而不是替代方案。