这公司IPO,业绩成长性欠佳!

文/Ronald

广州科莱瑞迪医疗器材股份有限公司(873414)申报北交所IPO于2025年6月12日获得受理,已完成两轮问询。公司主营业务为肿瘤放射治疗中的放疗定位装置以及康复治疗中康复辅助器械的研发、生产和销售。公司前身有限公司成立于2000年12月,2016年5月整体变更为股份公司,公司股票于 2016 年 11 月 24 日第一次挂牌新三板,于 2018 年 7 月 13 日摘牌,2024年10月23日公司股票第二次挂牌新三板。公司目前注册资本6180万元。公司控股股东为广州力锦科技投资有限责任公司,实际控制人为詹德仁先生及其配偶李力女士。两人合计控制公司 64.93%的表决权。

一、在某细分领域国内市占率第一

在放射治疗领域,公司已成为全球放疗定位行业领军企业之一。根据弗若斯特沙利文的行业研究报告,按销售额统计,2023 年度公司以 7.0%的市场占有率在体位固定产品细分市场排名全球第三,以 42.5%的市场占有率排名国内第一。公司亦是同行业头部企业中极少数同时具备体位固定产品和放疗定位系统生产能力的厂商。体位固定产品方面,公司自主研发的高性能聚氨酯放疗定位膜技术保持着全球独特性的优势,获得广东省人民政府颁发的 2019 年度“广东省科学技术奖-技术发明奖二等奖”,相关产品获得 MD Anderson Cancer Center(美国 MD 安德森癌症中心)、Mayo Clinic(美国梅奥诊所)等多家顶尖肿瘤医疗机构的长期认可,打破国外厂商在高端定位膜市场的垄断地位;放疗定位系统方面,公司自主研发的放射治疗患者摆位系统入选《广州市首台(套)重点技术装备推广应用指导目录(2020 年版)》;自主研发的放射治疗患者光学定位系统亦于 2024 年 1 月完成产品注册并入选《广州市创新药械产品目录(第一批)》,自此公司成为国内首家具备结构光技术的 SGRT 生产制造厂商。

在康复治疗领域,公司于2014 年正式组建骨科康复团队,加快在康复领域的发展布局。目前,公司凭借规模化生产及低温固定整体解决方案交付优势,在国内低温康复支具领域建立了较强的品牌影响力。在此基础上,公司逐步形成以远程医疗、智能化设计、机器人辅助治疗为核心的足脊康复全周期运营发展主线,目前关键环节的研发项目均已取得一定成果,有望成为公司业绩的第二增长曲线。

二、预计2025年度扣非归母净利润6000万元左右,业绩缺乏成长性

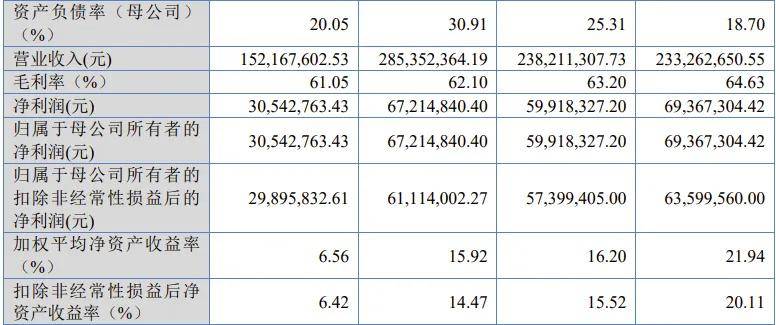

2022年、2023年、2024年,公司实现营业收入分别为2.3326亿元、2.3821亿元、2.8535亿元,扣非归母净利润分别为0.6360亿元、0.5740亿元、0.6111亿元。

公司预计 2025 年度可实现的营业收入约为 30027.63 万元至 33166.51 万元,同比变动比例约为 5.23%至 16.23%;预计 2025 年度可实现扣非归净利润约为 5601.48 万元至 6692.38 万元,同比变动比例约为-8.34%至 9.51%。

从2022年至2025年,公司营业收入虽然持续小幅增长,但扣非归母净利润期间略有波动,即使按2025年预计的扣非归母净利润上限6692万元计算,相比2022年也只增长了5.22%。

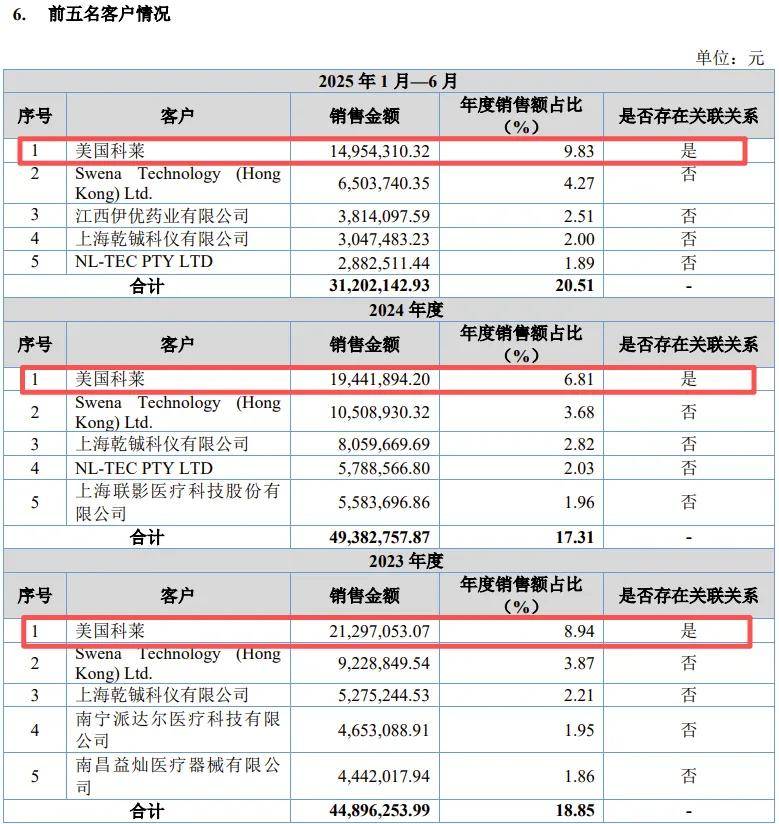

三、公司持股40%的联营企业美国科莱为公司第一大客户,也是公司小供应商

报告期内,公司产品销往全球 80 多个国家和地区,覆盖全国主要省、直辖市和自治区,基于丰富的产品结构和多样的客户类型,公司客户集中度相对较低。报告期内,公司前五大客户的销售收入占各期营业收入的比例分别为 18.94%、18.85%、17.31%和 20.51%。公司联营企业美国科莱报告期内均为第一大客户,分别贡献收入8.32%、8.94%、6.81%和9.83%。

美国科莱由美国 Larson 与公司于 2012 年共同设立,美国 Larson 持股 60%、公司持股 40%;美国科莱是公司在境外的主要经销商,其采购公司主营业务产品后主要销往美国本土终端医疗机构以及欧洲部分地区下游放疗定位装置的经销商;报告期内,该公司除销售公司产品外,亦从事塑形垫、口咬器及其他少量放疗辅助产品生产。

美国科莱不仅是公司客户,也是公司供应商。公司向美国科莱采购口咬器、组织补偿胶等,2022年、2023年、2024年及2025年上半年,公司向美国科莱的采购金额分别为55.55万元、73.03万元、82.09万元及19.31万元。

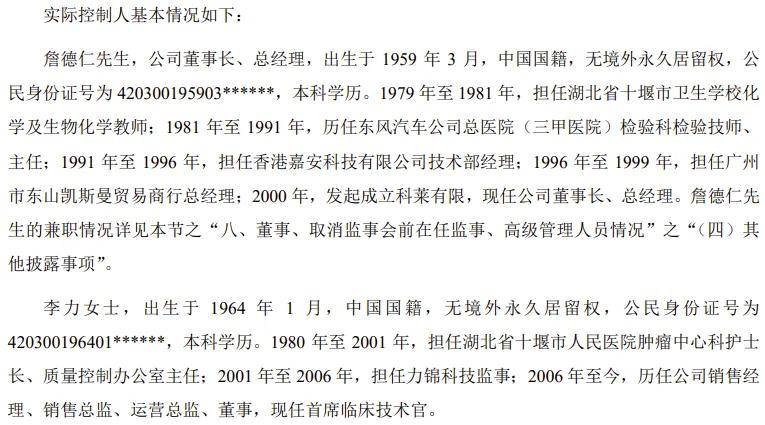

四、董事长兼总经理、首席临床技术官年龄都已超过62岁

公司实际控制人为詹德仁及其配偶李力。詹德仁1959年3月出生,现任公司董事长、总经理。李力出生于 1964 年 1 月,2006 年至今,历任公司销售经理、销售总监、运营总监、董事,现任首席临床技术官。詹德仁现已67岁、李力现已62岁。

五、业绩真实性成为审核问询重点关注事项

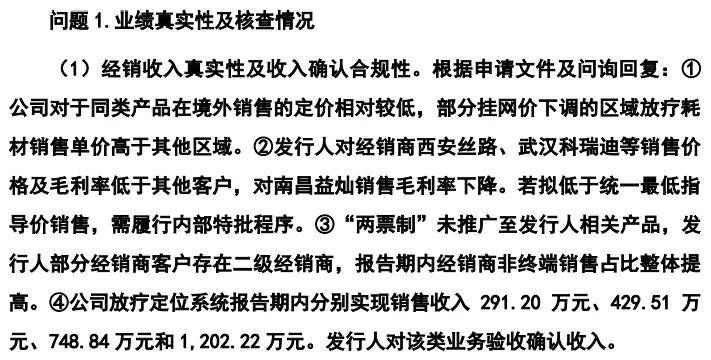

公司采用“经销为主,直销为辅”的销售模式,个别境内地区亦根据终端客户的需求实行配送模式。报告期内,公司通过经销模式实现收入占主营业务收入的比重分别为 72.20%、72.91%、69.70%和 71.17%。

因为公司经销模式为主,第一大客户又是公司持股40%的联营企业,报告期内业绩存在波动且缺乏成长性,审核问询重点关注了公司业绩的真实性及可持续性。

第一轮问询“问题 4.业绩真实性及可持续性”。第二轮问询只有两个问题,问题1就是“业绩真实性及核查情况”。审核中心要求公司回复:经销收入真实性及收入确认合规性、美国科莱销售真实性及公允性。

六、其他关注事项

1、公司医用耗材类产品已面临价格下行压力,且该趋势在政策持续推动下预计将延续

伴随着“两票制”、阳光采购与集中采购、带量采购、医保目录调整、DRG/DIP 等一系列政策的相继出台,我国医疗卫生体制改革的不断推进,部分医用耗材的终端招标采购价格逐渐下降,竞争日益激烈。目前对公司耗材类产品在全国各省、自治区、直辖市的价格管理机制主要包括:根据近期阳光采购平台内实际成交价格调整挂网价,以及实施跨区域间价格联动。公司医用耗材类产品已面临价格下行压力,且该趋势在政策持续推动下预计将延续。

2、部分产线超产能生产可能受到行政处罚的风险

报告期内,公司复合材料生产线曾于租赁场所广州经济技术开发区蓝玉四街 9 号一号厂房一、二楼开展生产活动,存在实际产量超过环评批复产能的情况。前述超产能生产不存在超标排放的情况,未发生环境污染事故。公司该生产线已于 2024 年 8 月 29 日停产,并于 2024 年 9 月 4 日搬迁至沙湾三街 14 号,新生产场地已取得环评批复并履行环评验收程序,超产能生产事项已彻底完成整改,但仍不排除公司可能因此受到相关主管部门处罚的风险。

3、毛利率虽在高位但持续下降

报告期内,公司综合毛利率分别为 64.63%、63.20%、62.10%和 61.05%。在我国医改持续深化的背景下,医保控费常态化推进,医疗机构在新采购周期中普遍加强成本控制,致使公司产品终端入院价格出现下降,并对销售价格形成传导。报告期内,公司部分产品在境内市场的销售均价已呈现下行趋势。在政策持续推进与市场竞争加剧的双重影响下,公司面临产品销售价格下降风险;另一方面,公司直接材料成本占营业成本的比例较高,若未来主要原材料价格因宏观经济波动、上下游行业供需情况等因素影响而出现大幅波动,将可能导致公司的生产成本大幅上涨。若未来政策调整导致行业竞争加剧、产品价格下滑或原材料价格上涨且未能向下游有效传递,公司毛利率存在下降的风险。

4、正被诉要求赔偿1153万元

澳思美日用化工(广州)有限公司于 2023 年 7 月起诉公司至黄埔区人民法院,诉称因公司施工建设新总部大楼导致其厂房出现墙壁开裂、地面沉降、被迫搬迁等情况,请求法院判令公司赔偿其人民币 11,531,469.58 元。

公司已向黄埔区人民法院提交司法鉴定申请,请求就案涉厂房的受损的程度及安全性、案涉厂房损坏与公司施工行为是否存在因果关系、案涉厂房修复造价进行鉴定,并申请追加科莱瑞迪案涉建设项目的施工单位、监理单位、勘验单位、设计单位为该案的被告或第三人。该案已于 2023 年11 月 14 日第一次开庭,法院同意公司的司法鉴定申请,当前本案已进入司法鉴定程序,鉴定机构已出具鉴定报告。公司向法院申请鉴定人出庭就案涉鉴定报告的内容,接受公司的异议及询问,同时申请有专门知识的人出庭就案涉报告内容提出专业的意见,但法院尚未对具体责任划分形成最终意见。截至本招股说明书签署日,本案尚未形成最终的鉴定结果,难以就审理走向及公司最终可能承担的赔偿风险进行预判。