飞速创新将在港股上市:曾因内控缺陷被点名,IPO前突击分红2亿元

撰稿|张君

来源|贝多商业&贝多财经

3月13日,深圳市飞速创新技术股份有限公司(下称“飞速创新”,HK:03355)在港交所披露发售公告,于3月13日至3月18日招股,预计将于2026年3月23日在港交所主板上市。

本次上市,飞速创新的发售价为每股35.2港元至41.6港元,拟全球发售4000万股H股,募资总额约为14.08亿港元至16.64亿港元。按发售价中位数(38.4港元)计算,募资总额约为15.36亿港元,募资净额约为14.34亿港元。

其中,约40%将用于未来五年技术平台的数智化强化研发,约30%将用于提升该公司于主要海外市场的交付能力,约20%将用于网络解决方案和服务业务平台的数字化,约10%将用作营运资金及一般企业用途。

此次上市,飞速创新引入11名基石投资者,合共认购该公司约9022万美元(约合7.04亿港元)的股份。其中,基石投资者包括Hao Fund、Great Holding、WT Asset Management、SCGC资本(深创投)等。

天眼查App信息显示,飞速创新成立于2009年4月,前身为深圳市宇轩网络技术有限公司。目前,该公司的注册资本为3.6亿元,法定代表人为向伟,主要股东包括向伟、吴敦向、深创投等。

根据招股书,向伟为飞速创新的控股股东,直接持股56.65%,合计控制该公司61.16%的表决权,并任公司执行董事、董事会主席(董事长)兼总经理。同时,飞速创新的股东还包括福鹏资产、国泰海通、深创投、国信证券等。

据贝多商业&贝多财经了解,飞速创新曾于2023年3月报考在深交所主板上市,原计划募资13.94亿元,后下调至13.54亿元。而在2024年5月,飞速创新则主动终止了IPO进程。期间,该公司历经了多轮问询。

此次上市,飞速创新成色几何?

一、曾因内控缺陷被点名批评

特别说明的是,飞速创新曾公开点名批评。2025年1月,深交所发行上市审核信息公开网站“自律监管”栏目披露了3份监管函,处罚对象包括飞速创新及其中介机构招商证券、德勤华永会计师事务所。

深交所在监管函中指出,飞速创新与信息系统相关的内部控制存在缺陷。其次,该公司自2023年6月起才完整保存半年内的系统操作日志,问询回复与实际情况不符。第三,改公司财务系统相关内部控制存在缺陷。

深交所认为,飞速创新未能保证发行上市申请文件和信息披露的真实、准确、完整,违反了深交所《股票发行上市审核规则》的相关规定。同时,该公司实际控制人、董事长兼总经理向伟负有重要责任。

因此,深交所上市审核中心决定对飞速创新、向伟采取书面警示的自律监管措施。同时,深交所向招商证券及相关责任人采取书面警示的自律监管措施,并对德勤华永会计师事务所及相关责任人采取书面警示的自律监管措施。

而在2025年5月,飞速创新便在港交所递交招股书,并于2025年12月进行了更新。2026年1月,中国证监会发布了关于飞速创新的境外发行上市备案通知书。随后的2026年3月,飞速创新就通过聆讯并披露了聆讯后招股书。

飞速创新递交至港交所的招股书中表示,前述监管函称其内部控制系统存在一定缺陷,包括前端销售平台所显示特定信息的准确性、系统操作日志留存缺陷及缺少反向结算及反向审核的内部管理制度。

不过,飞速创新认为,该公司已纠正监管函所指出的问题并加强其内部监控机制。

二、业绩快速增长,突击分红2亿元

据招股书介绍,飞速创新专注于网络通信领域核心设备及通用配件的研发、设计和销售。根据弗若斯特沙利文的资料,于2024年按收入计,飞速创新是全球第二大在线DTC网络解决方案提供商,市场份额为6.9%。

目前,飞速创新的解决方案范围包括高性能网络设备、可扩展网络设备操作系统及云网络管理平台,支援场景包括高性能计算、数据中心、企业网络和电信,满足全球客户对企业级高性能网络解决方案及基础性能网络解决方案的需求。

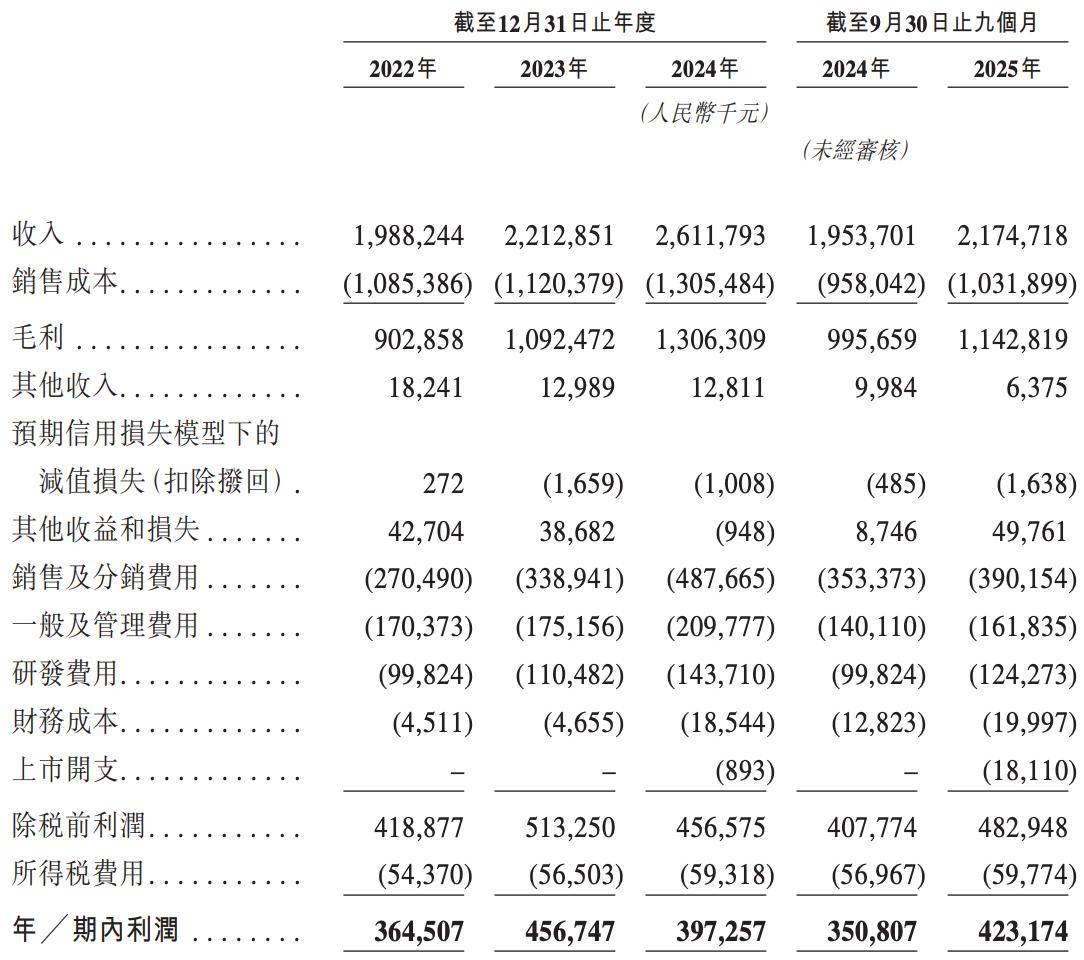

2022年、2023年、2024年度和2025年前九个月(前三季度),飞速创新的营收分别约为人民币19.88亿元、22.13亿元、 26.12亿元和21.75亿元,净利润分别约为3.65亿元、4.57亿元、3.97亿元和4.23亿元。

其中,基础性能网络解决方案为飞速创新的主要收入来源。报告期内,该公司的基础性能网络解决方案收入分别约为12.91亿元、13.89亿元、14.98亿元和11.39亿元,总收入的比例分别为64.9%、62.8%、57.3%和52.4%。

整体而言,飞速创新的收入保持增长态势,毛利率稳步提升。不过,该公司的净利润却在2024年有所下降。具体来看,该公司2022年的净利润约为3.65亿元,2023年增长25.3%至4.57亿元,2024年减少13.0%至3.97亿元。

对于2024年净利润规模下降,飞速创新在招股书中解释称,主要由于研发费用与销售及分销费用大幅增加,其主要归因于研发人员销售员工的僱员薪酬费用增加,部分被毛利增加所抵销。

2025年前三季度,飞速创新的营收约为21.75亿元,较2024年同期的19.54亿元增长11.3%;毛利约为11.43亿元,同比增长14.8%;净利润约为4.23亿元,同比增长20.6%,2024年同期约为3.51亿元。

按非国际财务报告准则计量,飞速创新2022年、2023年、2024年度的经调整净利润分别约为3.88亿元、4.70亿元和4.08亿元。2025年前三季度,该公司的经调整净利润约为4.61亿元。

另据招股书披露,飞速创新依赖合约制造商满足该公司的制造需求。截至2022年、2023年、2024年度以及2025年前三季度,该公司分别委聘约155名、151名、163名及182名合约制造商。

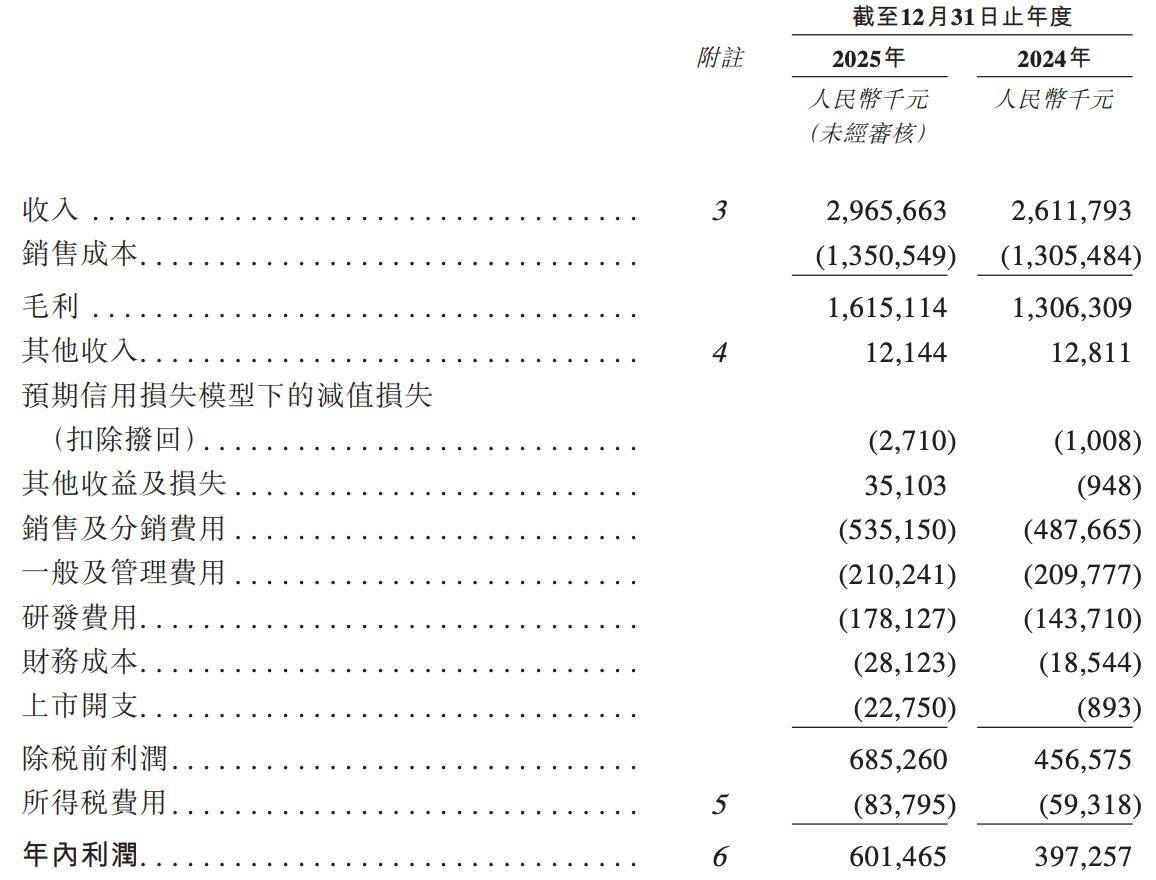

根据最新招股书,2025年度,飞速创新的营收约为29.66亿元,同比增长13.55%;毛利约为16.15亿元,2024年同期为13.06亿元;净利润约为6.01亿元,较2024年同期的3.97亿元增长51.4%。

根据招股书,飞速创新已于2025年5月向公司股东派付股息2亿元。此前的2022年度,该公司亦向股东宣派股息6000万元。