“高龄养老”撑起一个IPO,年入6亿!上市前突击分红近亿,谁在受益?

随着中国社会加速步入深度老龄化,银发经济成为资本市场竞逐的热土。继“辅助生殖第一股”锦欣生殖(01951.HK)之后,“锦欣系”旗下的锦欣康养产业集团有限公司(以下简称“锦欣康养”)近日向港交所递交招股书,拟主板挂牌上市,中金公司和广发证券(香港)担任联席保荐人。

这家发轫于四川成都,号称“川渝地区最大医养结合养老机构”的企业,打着“银发经济”和“医养结合”的旗号,试图在港股市场讲一个新故事。

然而,穿透招股书光鲜的“行业第一”等标签,其光鲜表象之下,增收不增利、现金流承压、上市前突击大额分红、并购埋下商誉隐患以及旗下机构医保违规频发等一系列问题浮出水面。

这场IPO,究竟是破解老龄化痛点的产业探索,还是锦欣系又一次资本游戏的开始?

“高龄养老”撑起一个IPO

锦欣康养的业务,起步于2012年。

彼时,其创始人锦欣投资在成都创办了首家非营利性社区养老中心。十余年间,公司通过自建与并购并行的方式持续扩张,先后完成对上海国松集团及多家香港安老院舍的收购。

截至2025年9月30日,锦欣康养已设立或收购23家医养结合设施,累计运营38家养老设施,业务覆盖川渝地区、长三角地区及粤港澳大湾区。

根据招股书,锦欣康养进行战略布局,旨在捕捉中国服务不足的养老服务市场中未被满足的需求,专注于在市中心为高龄长者(即80岁以上)及照护需求更为迫切的老年人(如行动不便、慢性疾病及认知障碍的人士)提供可负担的综合性服务。

在服务内容方面,公司主要提供医养结合服务及康养服务,此外,其健康养老服务包括养老设施及配备中医(TCM)服务的养老公寓。

报告期内,公司主要透过旗下的医疗养老结合设施及其他护理设施网络提供养老服务。除机构服务外,公司亦提供社区及居家养老服务。

据弗若斯特沙利文资料,截至2025年9月30日,在全国医养结合床位占总床位的比例、川渝地区医疗养老结合设施的数量及川渝地区医养结合床位的数量方面,公司在中国专业民营连锁养老企业中排名第一。

另外,同报告还披露,在全国80岁以上入住长者占比方面,公司在中国专业民营连锁养老企业中排名第二。此外,在医疗养老结合设施的数量及医养结合床位的数量方面,公司同样排名第二。

民政部数据显示,截至2024年底,全国60岁及以上老年人口达3.1亿人。面对人口结构的深刻变化,中国老龄产业协会副秘书长王永春表示,在政策引领下,我国养老事业与养老产业正从“补短板”的阶段,逐步迈入体系化建设与高质量发展的新阶段。

《银发经济蓝皮书:中国银发经济发展报告(2024)》显示,当前中国银发经济规模约7万亿元,占GDP的比重为6%,2035年有望增至30万亿元,占GDP的比重升至10%。银发经济正从国家战略层面加速落地,成为扩内需、稳增长、惠民生的重要增长点。

在市场需求与政策双重加持之下,锦欣康养赴港IPO并冲击“医养结合第一股”,不仅是企业自身的资本化里程碑,也是内地养老行业走向规范化、连锁化、资本化的关键信号。

增收不增利,现金流承压

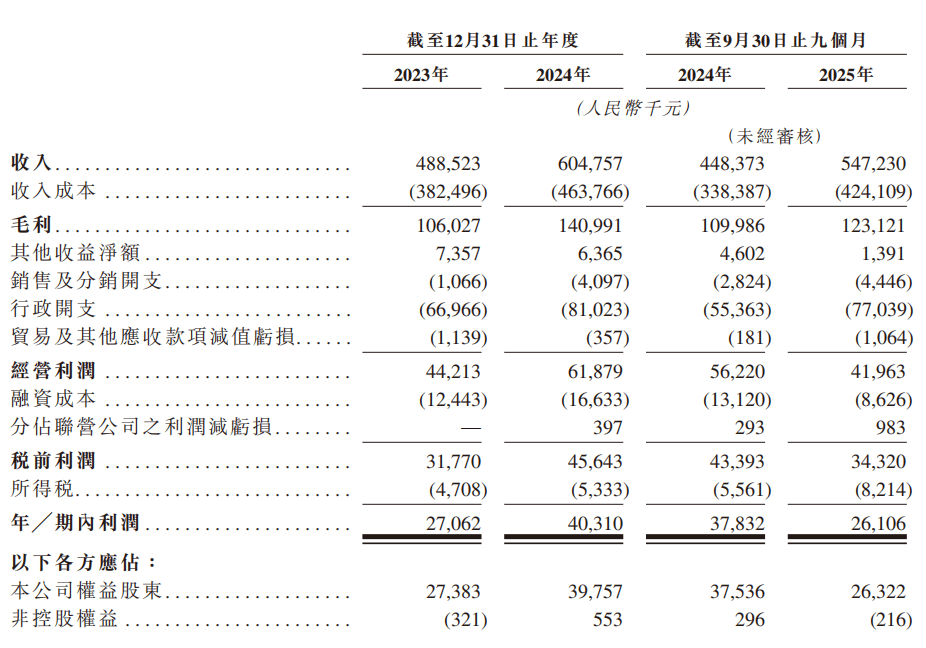

招股书显示,锦欣康养近三年营收保持稳步增长。2023年、2024年及2025年前三季度,公司分别实现营收4.89亿元、6.05亿元和5.47亿元(2025年前三季度同比增长22%)。然而,与营收攀升形成鲜明对比的是,盈利能力正遭遇严峻挑战。

同期,公司期内利润分别为2706.2万元、4031万元和2610.6万元。值得注意的是,2025年前三季度净利润同比大幅下滑31%,陷入明显的“增收不增利”困境。

利润下滑的核心症结在于成本增速与营收增速的倒挂。2025年前三季度,公司收入成本同比增长25.4%,超过同期22%的营收增速。行政开支同比增长40%至0.77亿元,销售及分销开支同比增长57.4%至4446万元,两项费用增速均远超营收增速,直接挤压了利润空间。

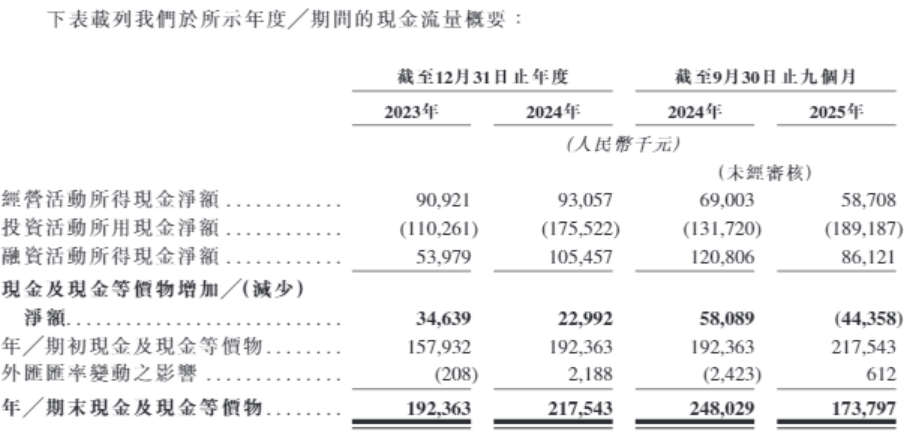

盈利能力下降的同时,财务健康状况也亮起红灯。2025年前三季度,公司经营活动所得现金净额为5870.8万元,同比下滑14.92%。而投资活动现金净流出持续扩大,同期达1.89亿元,是经营现金流的3.2倍。这意味着公司自身的“造血”能力已无法覆盖扩张所需的“失血”速度,导致当期现金及现金等价物净减少约4400万元。

此外,公司的短期偿债能力正在弱化。流动比率从2023年的2.68倍降至2025年前三季度的1.31倍,速动比率从2.63倍降至1.28倍,资产负债率则从51.8%攀升至59.4%。贸易及其他应收款项也从2023年的1.7亿元激增至2025年前三季度的3.44亿元,占用了大量流动资金,增加了坏账风险。

分红争议:突击分红超利润,谁在受益?

在盈利承压、资金链紧绷的形势下,锦欣康养的一个操作引发市场质疑——上市前的大额突击分红。

招股书披露,2024年,其附属公司成都锦欣精神病医院有限公司宣派股息8200万元,而锦欣康养当年合并净利润仅4031万元,分红金额是净利润的2倍多。2025年前三季度,在公司净利润同比下滑31%至2610.6万元的情况下,该附属公司再度宣派股息1551.6万元。

短短不到两年时间,两次分红累计近9752万元,而同期锦欣康养的净利润总和约6642万元。这意味着,仅这一家附属公司的分红总额,就达到公司同期净利润的1.47倍,可谓是“赚的还没分的多”。

谁是大赢家?

天眼查显示,成都锦欣精神病医院由锦欣康养持有约90%股权,成都欣福锦然企业管理有限公司持有约10%股权。而锦欣康养由Jinxin Eldercare Industry Group (HK) Limited控制,背后是199名锦欣集团前任或现任员工。欣福锦然企业管理公司的受益人则是锦欣康养首席执行官兼执行董事袁景涛等高层。这意味着,两次大额分红的最大受益者均是核心员工持股群体与公司高层管理团队。

市场分析指出,这种“分红大于利润”的操作,通常被解读为上市前的“突击分红”——在IPO前夕将多年积累的利润“落袋为安”,而将后续扩张的资金压力和债务风险留给未来的公众股东。这不仅侵蚀公司净资产,削弱再投资能力,更动摇了投资者对其公司治理水平和长期价值导向的信心。

扩张隐忧:并购依赖与商誉悬顶

锦欣康养的发展史是一部并购扩张史。

为突破区域限制,实现全国化布局,公司选择了“并购整合”的捷径。2022年与苏州福星医养战略重组进入长三角;2024年收购香港多家安老院舍进入大湾区;2025年斥资近3亿元收购上海国松集团,进一步强化长三角布局。

然而,并购扩张看似高效,却暗藏隐患。

仅收购上海国松集团一家标的,就形成了1.58亿元的商誉。截至2025年9月30日,公司商誉达到2.22亿元,占总资产比例7.8%。随着并购持续推进,商誉规模还将进一步扩大。

“锦欣系”已有前车之鉴。作为“锦欣系”首家上市公司,锦欣生殖2019年登陆港股后通过并购快速扩张,市值一度突破650亿港元。然而,2025年上半年,此前并购积累的高商誉暴雷,公司因美国及老挝业务商誉减值等,净亏损10.44亿元,市值至今已蒸发约九成,仅剩61亿港元。

并购带来的整合成本也在侵蚀当期利润。招股书解释,2025年前三季度利润下滑主要源于收购整合成本以及新设施爬坡期影响。一般而言,新收购设施从开业到盈亏平衡需要至少半年时间。

从区域收入结构看,并购成效尚未形成有效业绩支撑。2023年公司收入还100%来自川渝地区,2025年前三季度川渝收入占比降至71.8%,大湾区占15.4%,长三角占12.8%。两大新区域占比仍较小。

来源:综合自21世纪经济报道、山海新财经、投资界等

编辑:曹諵

校对:知晏