原创 因“一墙之隔”研发中心延期15个月,宏海科技IPO的钱为何“花不出去”?

上市前花大力气募资,上市后却让超半数募资“沉睡”。

作者|刘钦文

编辑|高远山

夏日将至,当消费者打开空调享受习习凉风时,很少有人会想到,那股冷气的背后,有一个不起眼却至关重要的部件——热交换器。正是在这个小小的部件上,隐藏着空调制冷的核心秘密:制冷剂在蒸发器中吸热汽化,在冷凝器中放热液化,通过这样的热交换过程,将室内的热量“搬运”到室外。

而武汉宏海科技股份有限公司(920108.BJ,以下简称“宏海科技”),正是为美的、海尔等知名家电企业提供热交换器、空调结构件等配件的上游供应商。2025年2月,作为蛇年首只北交所新股,宏海科技带着“蛇年第一股”的光环高调上市。彼时,市场对其研发投入和产能扩张寄予厚望。

然而,上市刚满一年,这家公司便交出了一份令市场哗然的答卷。2026年2月至3月,宏海科技密集发布公告:核心研发项目延期15个月、2025年归母净利润暴跌74.44%、超4900万元募集资金用于购买低收益理财。这一系列操作,让“上市即变脸”成为投资者对其最直观的评价。

01

上市首年增收不增利

净利润“脚踝斩”

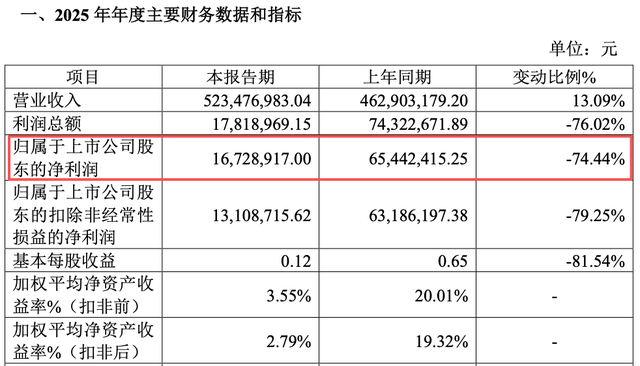

2026年2月27日,宏海科技披露《2025年年度业绩快报》,交出了上市后的首份年度成绩单。数据显示,公司实现营业收入5.23亿元,同比增长13.09%;但归母净利润仅为1672.89万元,较上年同期的6544.24万元大幅下滑74.44%。

图源:公告

表面上看,5.23亿元的营收实现了两位数增长,但细究之下,这场增长却是一场以牺牲利润为代价的“流血扩张”。

要理解宏海科技的业绩变化,需从其业务模式和收入结构说起。

公司主营业务为空调结构件、热交换器、显示类结构件等家用电器配件的研发、设计、制造和销售,主要客户为美的集团、海尔集团、冠捷科技等知名家电企业。

在空调系统中,热交换器扮演着能量转换的核心角色——无论是蒸发器还是冷凝器,都属于热交换器的范畴。正是这些看似不起眼的部件,构成了空调制冷制热功能的基础。

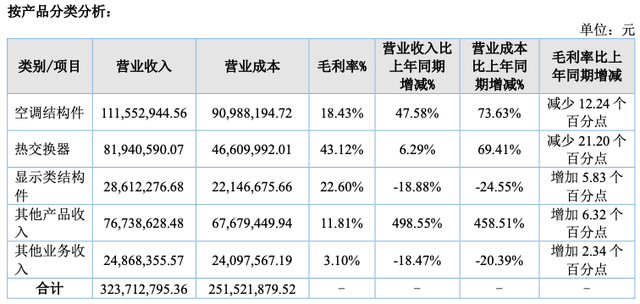

从业务板块看,宏海科技收入来源可分为四部分。空调结构件是基本盘,长期为美的配套,2025年上半年这部分收入为1.12亿元。公司与美的为“双经销”模式——既向美的采购钢材、铜管等原材料,又向美的供应成品。

2021年-2023年、2024年上半年,公司向美的集团销售的金额分别为3.06亿元、4.43亿元、5.82亿元和4.6亿元,占当期营业收入的比例分别为41.81%、50.16%、46.53%和49.29%。

热交换器业务为第二大收入来源,2025年上半年收入为0.82亿元。其次为显示类结构件和其他产品,2025年上半年收入分别为0.29亿元和0.77亿元。

2025年宏海科技营收的上涨则是因为海外业务,海外业务由子公司泰国宏海承担,该公司于2024年底试产,主要为美的、海尔、冠捷、立达信等客户生产供应塑胶件、冲压结构件、热交换器等产品。2025年上半年,宏海科技的境外收入同比增长157.82%为1.24亿元,成为营收增长的主要动力,但也因尚处运营初期而成为吞噬利润的重要因素。

图源:公告

对于净利润大幅下滑,公司在公告中给出三点解释:子公司泰国宏海尚处于运营初期,成本投入较大且固定成本分摊较高;受国内家电市场政策退坡、原材料涨价与存量价格竞争影响,母公司热交换器产品订单收缩;贷款规模扩大叠加汇率波动,导致财务费用增加。

02

募投项目也“变脸”:

一个终止更换用途、一个延期15月

比业绩变脸更令投资者错愕的,是募投项目的推进节奏。

作为北交所蛇年第一股,宏海科技被市场寄予厚望。上市之际,宏海科技也向市场描绘了一幅清晰的增长图景:通过产能扩张抢占市场份额,通过研发投入构筑技术护城河,通过补充流动资金优化财务结构。

彼时,市场对此给予了积极回应——网上发行中签率仅0.03%,冻结资金超过3600亿元。2025年2月6日,蛇年A股首个交易日,宏海科技登陆北交所。

上市首日,公司股价高开223.5%,开盘报18.02元,盘中最高触及20元,最终收盘报19.28元,涨幅达246.14%,总市值突破23.14亿元。2025年3月10日,公司行使超额配售选择权,新增募集资金净额1536.93万元,合计募集资金净额达到1.08亿元。

彼时的《招股书》显示,宏海科技的募集资金拟投资于三个项目:热交换器及数控钣金智能制造基地建设项目、家用电力器具配件研发中心建设项目、补充流动资金。

其中,热交换器及数控钣金智能制造基地建设项目是重中之重,计划投资8237.2万元,项目达产后预计新增280.8万件空调热交换器及300万件数控钣金件产能。

值得注意的是,数控钣金是公司新布局的产品领域,相对于传统冲压钣金技术含量更高,公司彼时已储备了海康威视、合美达、楚羿等一批安防、自动化设备、医疗新能源领域的新客户资源。

家用电力器具配件研发中心建设项目计划投资809.55万元,被宏海科技赋予了技术、产品开发以及工艺优化的重要职责。公司在《招股书》中大篇幅论述了该项目对提升研发实力、搭建高水平研发创新平台、丰富产品结构的必要性。此外,1781.02万元用于补充流动资金。

然而,上市仅一年,除了补充流动资金项目外,其余两个募投项目都出现变化。其中,热交换器项目因“行业供需双向承压”被变更用途,研发中心项目因“实施地点变更”延期15个月。

2026年1月,公司终止“热交换器及数控钣金智能制造基地建设项目”,转而将剩余5181.18万元募集资金变更用途,用于新募投项目“武汉宏海新一代智能制造创新生产基地项目”。

对于项目终止原因,宏海科技归因于租赁厂房存在运营风险;行业供需双向承压;公司产能布局优化三方面。

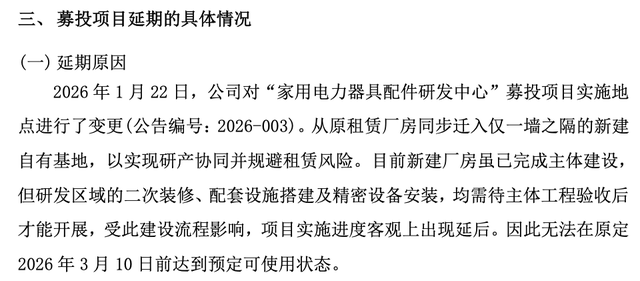

2026年3月10日,宏海科技又发布《部分募投项目延期公告》,宣布将“家用电力器具配件研发中心建设项目”达到预定可使用状态的日期,从原定的2026年3月10日延长至2027年6月9日,延期时间长达15个月。

公司的解释是:因实施地点变更——从原租赁厂房迁入仅一墙之隔的自有基地,需待新建厂房主体工程验收后才能开展研发区域的二次装修和设备安装,导致进度延后。

更值得关注的是资金使用效率。截至2026年2月23日,该研发中心项目累计投入募集资金仅296.78万元,投入进度36.66%;公司整体募集资金投入进度也仅为48.93%。这意味着,超过一半的募集资金仍在账户中沉睡。

“沉睡”的资金怎么办?宏海科技选择将大额募集资金投入低收益理财。

从理财记录看,2025年8月,公司曾将6110万元募集资金投入智能通知存款,年化收益率1.55%,仅16天后即收回。

2025年6月,宏海科技董事会审议通过使用不超过9000万元闲置募集资金进行现金管理的议案。2026年2月11日,公司披露进展:使用4950万元募集资金购买汉口银行七天通知存款,预计年化收益率仅0.7%至0.85%。

“宏海科技超五成募集资金闲置甚至用于低收益理财,与大量中小企业融资难形成鲜明反差,反映出资本市场资源配置的错位。资本市场本应引导资金流向最具效率与潜力的企业,但在这个案例中,募集资金处于‘沉睡’状态,不仅无法创造产业价值,也违背了投资者对资金使用的预期。”新智派新质生产力会客厅联合创始发起人袁帅表示。

苏商银行特约研究员武泽伟进一步表示,“募投项目延期与资金闲置会削弱市场对新股募投项目可信度的预期。投资者可能因此对新股项目的可行性、公司治理的严谨性产生疑虑,长期可能影响市场对新股板块的整体信任度,导致风险溢价上升。这或会推高优质企业的融资成本,因为投资者可能要求更高的回报以补偿信息不对称与履约风险。”

资本市场的投票最为直接。截至2026年3月17日收盘,公司股价报11.8元,较2025年3月的高点19.28元跌去近40%,总市值20.32亿元。

03

从宏海到联影,

IPO募资额为何花不出去?

实际上,像宏海科技这样,上市后变更或延期募投项目的现象并不罕见。

科创板“募资王”联影医疗(688271.SH)2025年12月宣布,两大核心项目延期一年,涉及募集资金高达77.88亿元,占IPO净募资额107.2亿元的72%以上。“下一代产品研发项目”从2026年4月延至2027年4月,“高端医疗影像设备产业化基金项目”从2026年1月延至2027年1月。

金春股份(300877.SZ)的“年产12000吨湿法可降解水刺非织造布项目”经历两次延期:首次从2025年2月延至2026年2月,第二次再延至2026年10月。截至2025年底,累计投入9755.83万元,投资进度仅48.49%。

北交所公司许昌智能(920496.BJ)上市仅一年半,三大募投项目“两变更、一延期”。“园区综合能源低碳管控系统建设项目”延期17个月至2027年6月;“新型储能项目”和“光伏发电项目”因市场环境变化变更用途,剩余资金转向新项目。截至2025年末,低碳管控项目投入1577.86万元,进度仅39.45%。

总结来看,延期现象普遍存在,不同板块、不同规模的企业都曾出现核心项目延期的情况。研发类项目延期尤为突出,多家公司的研发中心、技术升级类项目出现延期。变更原因多为市场环境变化,部分项目投资进度严重滞后。

对此,中国企业资本联盟副理事长柏文喜指出,这些案例的警示在于,其违约成本与融资收益严重不对称。企业成功上市后,即使项目延期、业绩变脸,面临的仅是信息披露层面的程序性要求,而非实质性惩罚。这种制度环境容易诱发"上市即终点"的投机心态——IPO阶段尽可能美化项目前景以获取高估值,上市后则以"市场环境变化"为由随意调整。若此风蔓延,资本市场将沦为"故事融资"的跑马场,真正踏实经营的企业反而在估值竞争中处于劣势。

不过,监管部门已关注到这一现象。2025年5月,证监会修订发布《上市公司募集资金监管规则》,明确提出募集资金应当专款专用、专注主业,严格监管募集资金用途的变更,进一步强化上市公司募集资金的安全性和使用规范性。

浙大城市学院副教授、中国法律咨询中心民商事专委会原副秘书长林先平提出建议,现行制度约束偏软,以信息披露为主,缺乏刚性惩戒。建议尽快补上硬约束:建立募投全周期动态跟踪,将大幅延期、频繁变更、资金长期闲置与再融资、股权激励、董监高问责、保荐执业评价挂钩;强化融资必要性与投入节奏审核,严控超募与低效募资,守住资本服务实业的底线。

你关注的公司有过这种情况吗?欢迎下方留言讨论。