国际化工巨头密集提价 易方达基金旗下化工行业ETF易方达(516570)、稀土ETF易方达(159715)皆为低费率产品

创始人

2026-04-01 03:47:11

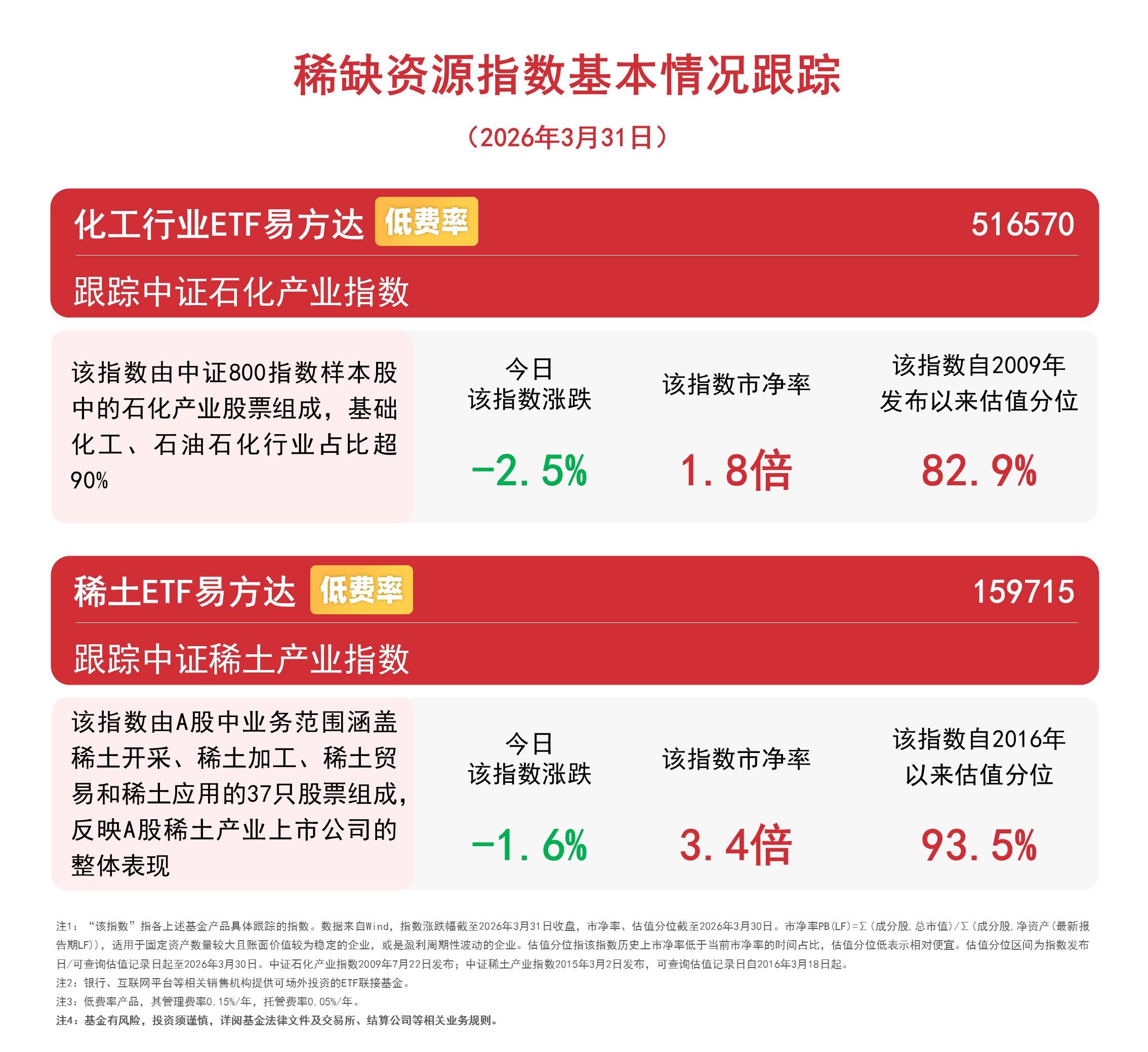

3 月 31 日,A 股稀缺资源板块整体震荡回调,化工、稀土两大核心赛道同步承压。截至收盘,中证石化产业指数下跌 2.5%,中证稀土产业指数下跌 1.6%。尽管板块短期迎来调整,化工行业基本面却迎来重磅景气催化 ——3 月以来,巴斯夫、陶氏等国际化工巨头密集开启提价周期,MDI、聚醚等核心化工品最高涨幅达 30%,为行业盈利修复与供需格局改善带来强支撑。

本轮海外化工品集中提价,核心受中东地缘冲突推升能源成本、欧洲化工产能持续收缩双重因素影响。业内分析指出,海外供给端持续收紧,叠加国内 “十五五” 碳排放双控政策约束,国内化工行业供给端将长期趋紧,本轮海外涨价潮有望逐步传导至国内市场。

从指数估值与编制特征来看(数据来源:Wind,截至 2026 年 3 月 31 日):

中证石化产业指数:最新市净率 1.8 倍,自 2009 年发布以来估值分位 82.9%。指数由中证 800 指数样本股中的石化产业龙头股票组成,基础化工、石油石化行业占比超 90%。

中证稀土产业指数:最新市净率 3.4 倍,自 2016 年发布以来估值分位 93.5%。指数由 37 只稀土全产业链上市公司股票组成,业务覆盖稀土开采、加工、贸易及应用全环节。

产品层面,跟踪中证石化产业指数的化工行业 ETF 易方达(516570,联接基金 A/C:020104/020105),管理费率仅 0.15%/ 年,为同类产品最低一档,具备显著的低费率优势。

风险提示:基金有风险,投资需谨慎。

相关内容

热门资讯

2026年首季度港股IPO募资...

中新社香港3月31日电 (记者 戴小橦)78天,千亿港元。2026年一季度,港股IPO(首次公开募股...

中科宇航IPO获受理,拟募资4...

新京报贝壳财经讯(记者张晓慧)3月31日,上交所官网显示,中科宇航技术股份有限公司(下称“中科宇航”...

华电光大IPO状态变更为中止

根据北交所最新披露的信息,2026年3月31日,北京华电光大环境股份有限公司IPO的状态从已问询变更...

10元“手搓”微缩世界,造景贴...

“这版小吃街造景太有烟火气了,我要拍下来发朋友圈!”3月30日下午,记者走进济南泉城路绿色派对精品店...

悍高集团:公司账面货币资金主要...

有投资者在互动平台向悍高集团提问:“尊敬的董秘,您好!公司IPO募资5.1亿元,募投项目已延期至20...