华依科技IPO:股东减持引关注,前董事黄大庆变现1.2亿元

文/瑞财经 孙肃博

跟随A+H的浪潮,已在科创板上市5年的新能源汽车测试与智能驾驶核心供应商华依科技(688071.SH)向港交所递交了上市申请。

目前,华依科技拥有130项已获授的专利,惯性导航模块已取得用于智能驾驶的相关认证。

于2024年,华依科技在从事新能源汽车动力总成智能测试解决方案业务的中国本土公司中按收益排名第一。

客户层面,公司深度绑定比亚迪、蔚来等主流新能源车企,测试服务业务具备较强的长期合作粘性。

截至2025年9月30日,公司账上现金及现金等价物余额仅有6064.3万元,即期借款却有7.12亿元。

01、非技术出身敲开科创板

股东减持引投资者质疑

上世纪80年代,励寅从复旦大学德语系毕业,后因工作需要被派遣至德国。在德国的工作生活经历让他感受到了德国汽车工业的发达,以及国内汽车产业存在的差距,尤其是在汽车测试行业这一细分赛道。带着创业的梦想,励寅回国后便创立了华依科技。

黄大庆是励寅的创业合伙人,同样为德语专业出身。在与励寅共同创业前,他大学毕业后一直在“上海市人民政府第四办公室”工作。

1998年11月成立华依科技时,励寅出资35万元,持股70%;黄大庆出资15万元,持股30%。

“不是技术出身,也能做好专业的事”,秉持着这份理念,励寅不断将公司发展壮大。2020年7月22日,华依科技正式在科创板挂牌交易。

科创板递表前,励寅直接持有公司32.66%的股份,为公司实控人;黄大庆是励寅的一致行动人,直接持有公司14.35%的股份。二人作为共同创业多年的核心搭档,分别出任公司董事长、总经理及董事、副总经理,并肩执掌着公司经营管理。

然而,在公司上市两年半后,情况发生了变化。2023年2月,因任期届满,黄大庆不再担任华依科技董事、副总经理职务。2024年7月,一致行动协议到期未续。

据此次华依科技向港交所递交的招股书披露,黄大庆目前担任华依科技全资子公司——上海华依动力测试技术有限公司的总经理。

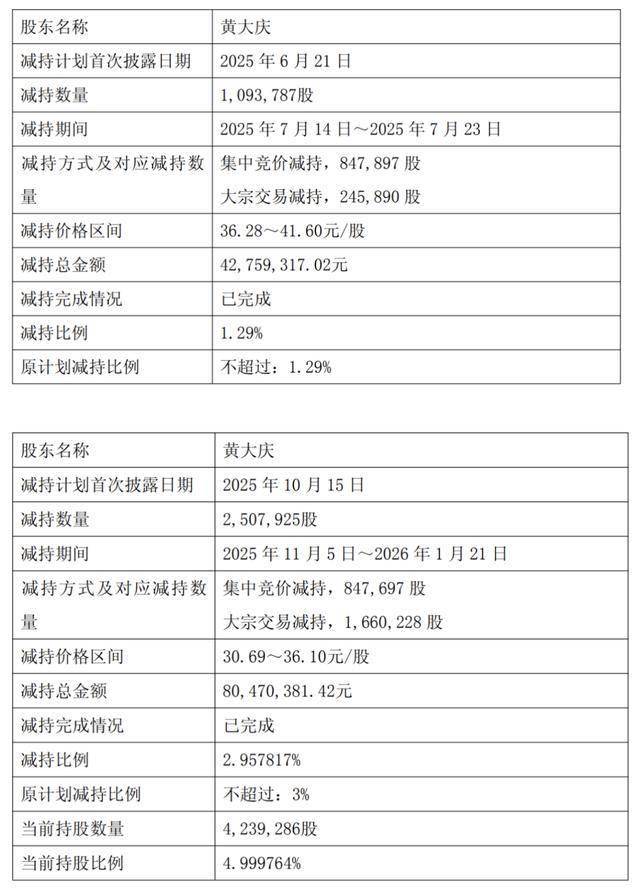

更值得注意的是,从2025年7月起,黄大庆开始减持华依科技股份。具体来看,2025年7月14日-2025年7月23日,累计减持华依科技股份1,093,787股,占公司总股本的1.29%,减持总金额约4275.93万元;2025年11月5日-2026年1月21日,累计减持华依科技股份2,507,925股,占公司总股本的2.96%,减持总金额约8047.04万元。

截至2026年1月本轮减持完成,黄大庆持有华依科技4,239,286股,占公司总股本的比例下降至4.99%,不再是公司持股5%以上股东。短短半年时间,黄大庆通过减持累计变现了约1.23亿元。

《港派IPO》注意到,黄大庆淡出公司管理层,或与其年龄有关。2023年退出董事会及高管团队时,黄大庆恰好年满60岁。

此次递表前,另有华依科技董、监、高或原董事减持公司股份。

具体来看,董事、副总经理、财务总监潘旻于2023年5月31日-2023年7月20日减持公司0.26%的股份,变现1042.12万元;于2025年7月17日-2025年8月11日再次减持公司0.14%股份,变现约512.67万元;

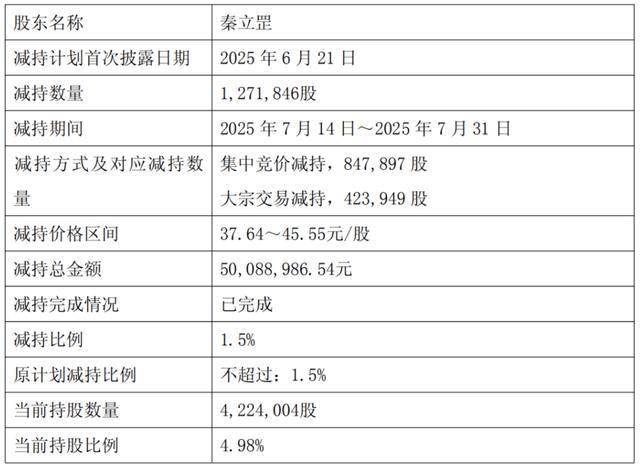

2025年7月14日-2025年7月31日,前董事秦立罡减持公司1.5%的股份,变现约5008.9万元。

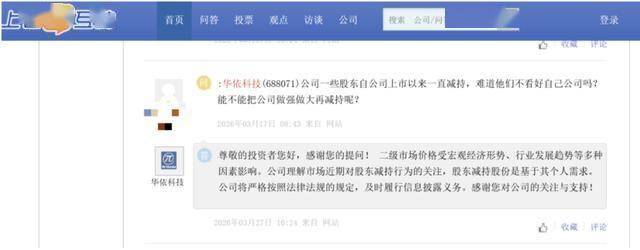

针对股东频繁减持的情况,有投资者在交易所互动平台向华依科技提问:“公司一些股东自公司上市以来一直减持,难道他们不看好自己公司吗”。

对此,华依科技回复表示,“股东减持股份是基于其个人需求”。

02、A股募资四成用于补流

赴港IPO前有6.5亿资金缺口

从时间线来看,华依科技在A股的IPO进程整体推进高效。公司于2020年7月14日提交科创板上市申请并获受理,同年12月31日即通过上市委审议,最终在2021年6月8日取得证监会注册批复,并于2021年7月29日正式挂牌上市,全程历时约12个月。

股权结构方面,2019年12月,华依科技引入国资实控企业安徽安粮兴业有限公司及国资参股的安徽国富产业投资有限公司作为重要外部战略投资方。

最终于上市前,公司实际控制人励寅及其一致行动人仍合计持股57.07%,维持了创始团队对公司的绝对主导地位,同时也借助国资完善了公司资源网络,强化了市场信用背书。

上市后,华依科技并未停下融资的脚步。搞研发、还贷款、公司运营......多重资金需求叠加,使得公司对资金的依赖度居高不下。

根据WIND数据,自华依科技上市以来,累计直接融资金额约8.16亿元。其中,首发融资约为2.5亿元,定增融资约5.66亿元。

《港派IPO》注意到,当年登陆科创板时,华依科技的募集资金便明确将“偿还银行贷款、补充流动资金”作为重要投向,对应投入1.5亿元。

而在上市仅一个多月后,公司便对募投项目拟投入的募集资金规模进行调整:“智能测试设备扩能升级建设项目” 与 “研发中心建设项目”拟投入募集资金均调减至0,“测试中心建设项目”募集资金投入由8385.51万元下调至4389.71万元,唯有“补充流动资金及偿还银行贷款”的资金规模保持不变。

2023年5月,在上市后首次定增完成半年后,华依科技再度对定增募投项目拟投入的募集资金规模进行了调整,“氢能燃料电池测试研发中心建设项目”调减至0,“新能源汽车及智能驾驶测试基地建设项目”、“组合惯导研发及生产项目”分别调减了9,337.28万元、299.54万元,而此次定增中用于“补充流动资金项目”的2亿元依旧保持原有规模未作变动。

从华依科技募投资金的流向来看,自公司上市以来的直接融资超四成都流向了流动性补充和债务偿付。

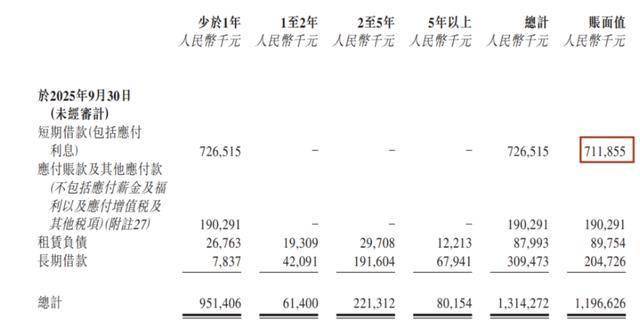

截至2025年9月30日,华依科技的现金及现金等价物约为6064.3万元。同期,其短期借款(包括应付利息)约7.12亿元。也就是说,截至2025年9月30日,华依科技约有6.5亿元的资金缺口。

另外值得注意的是,2024年,华依科技再次试图通过定增融资缓解资金压力,计划募资补充公司流动资金,不过这一定增计划最终宣告终止。

具体来看,公司此次拟募集资金总额不超过3.81亿元(含本数),扣除相关发行费用后的净额拟全部用于补充流动资金,发行对象为华依科技实控人励寅及其妻子厉传文全资持股的上海西泽嘉智能科技有限公司,即华依科技的关联企业。

03、上市后增收不增利

三年累计研发投入破亿

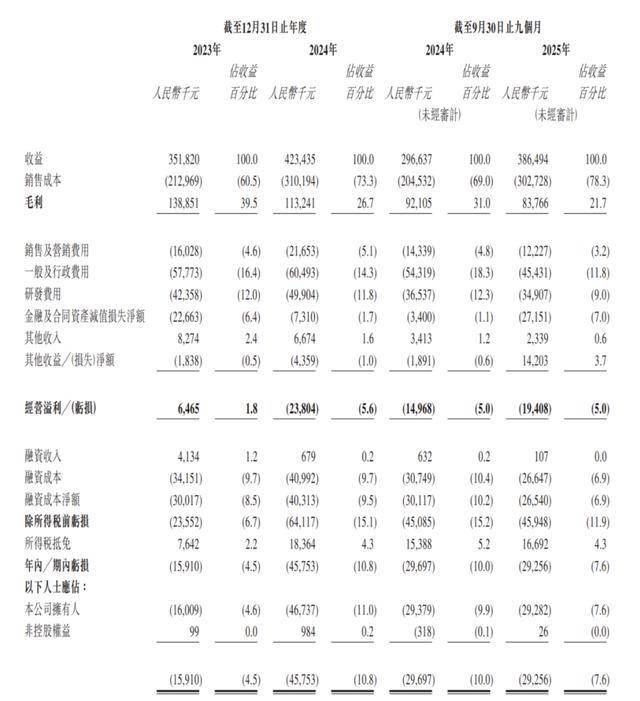

具体来看华依科技的业务,主要由“新能源汽车动力总成测试服务”、“智能驾驶业务”以及“动力总成智能测试设备”三部分构成。从收入结构来看,“新能源汽车动力总成测试服务”是公司最主要的收入支柱,2023年、2024年及2025年前九个月,为公司分别贡献了46.2%、54.8%、51.1%的收入。

从累计数据看,华依科技的营业收入在上市后至2025年前三季度期间保持了持续增长,2021年、2022年、2023年、2024年及2025年前九个月,分别实现总营收3.21亿元、3.37亿元、3.52亿元、4.23亿元及3.86亿元。

然而,与营收增长形成鲜明对比的是盈利能力有所波动。先是2022年归母净利同比下滑了37.32%至3636.34万元,随后于2023年、2024年及2025年前九个月,华依科技分别净亏损1591万元、4575.3万元、2925.6万元,合计累亏约9,091万元。

2022年、2023年、2024年及2024年前九个月、2025年前九个月,华依科技的毛利率分别为49.47%、39.5%、26.7%及31%、21.7%,呈逐期下滑态势。也就是说,尽管公司业务规模在扩大,但各业务的收入所创造的利润和所覆盖的成本结构正在持续弱化。

回顾2018年、2019年、2020年,即华依科技A股上市前,其一直处于营收、净利双增长的态势。2021年作为华依科技的上市元年,其财务表现依然呈现出“高增长、高盈利”的特征。当年,公司实现营业收入3.21亿元,同比增长6.22%;归母净利润达到6078万元,同比增长45.14%。

《港派IPO》注意到,固定成本及期间费用的增速远超同期营业收入增长,是导致华依科技利润空间被刚性挤压的原因之一。

为抓住新能源汽车测试市场的增长机遇,华依科技近年来持续进行产能扩张,包括投用新的测试服务实验室以及在德国慕尼黑建设测试中心。而这些资本性投入带来了巨额的折旧与摊销费用。

数据显示,2024年华依科技的制造费用达1.66亿元,占当期总营业成本的53.97%,较2023年的1.02亿元同比增长62.98%,主要受折旧摊销费用增加所致。与此同时,2024年公司营收入同比增长20.36%,成本增速是收入增速的两倍。

除折旧外,华依科技的各项运营费用也呈全面扩张态势。2022年、2023年、2024年,公司销售费用分别为1399.4万元、1602.8万元、2165.3万元,研发费用分别为3188.6万元、4235.8万元、4990.4万元。

更严峻的是财务费用的压力,2024年同比激增51.46%,这主要与公司营运资金紧张、短期借款增加有关。这些期间费用的刚性增长,在毛利率下滑的背景下,进一步放大了净亏损的幅度。

遗憾的是,华依科技预计公司2025年度实现归属于母公司所有者的净利润为-5,350万元到-6,400万元,亏损较2024年继续扩大。

对此,华依科技表示,本期测试服务实验室等相继投入使用,固定成本(如折旧)增加,且新产能释放需要过程,对当期收入贡献有限,导致毛利同比下降。受汽车行业竞争加剧影响,本期部分款项回收不及预期。

值得肯定的是,华依科技并未因短期盈利压力而牺牲技术投入。2025年前三季度,华依科技的研发费用为3490.7万元,在公司全面控制成本的背景下,仅同比微降4%。同期,公司财务费用及销售费用分别同比降低56.2%、14.73%。

若此次H股上市成功,获将为华依科技赢得宝贵的资金和时间来提升产能利用率,以摊薄固定成本,修复毛利率。

附:华依科技上市发行有关中介机构清单

独家保荐人:农银国际融资有限公司

申报会计师及独立核数师:罗兵咸永道会计师事务所

法律顾问:竞天公诚律师事务所

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司

合规顾问:远时资本有限公司