原创 泰诺麦博IPO:穷庙宇富和尚,把风险交给公众投资者来扛

根据上交所的安排,上交所上市审核委员会将于4月3日召开2026年第16次上市审核委员会审议会议,审议珠海泰诺麦博制药股份有限公司(简称“泰诺麦博”)的首发事宜。

泰诺麦博此次IPO,选择的上市标准是科创板第五套标准。该公司在招股书里表示,公司符合并适用《上海证券交易所科创板股票上市规则》第2.1.2款中第(五)项所规定的上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

这也意味着泰诺麦博此次IPO是带着亏损来谋求上市机会的。招股书显示:报告期内公司持续亏损,2023年度、2024年度及2025年度,公司归属于母公司股东的净利润分别为-44,645.87万元、-51,476.83万元和-60,131.86万元。截至报告期期末,公司累计未弥补亏损为144,901.55万元。

实际上,选择按第五套标准来上市的企业,亏损是意料之中的事情。虽然泰诺麦博报告期亏损的金额有点多,而且亏损幅度还在进一步加大。但在科创板,亏损企业上市的事情并不少见。虽然有的企业上市时亏损,但上市后企业实现了盈利。所以,哪怕是亏损企业,只要能够给投资者以希望,增加投资者的信心,市场还是能够接受这样的亏损企业上市的。但就泰诺麦博来说,如何增加投资者信心,实在是一件很困难的事情。

对于一家亏损公司上市,尤其是巨大亏损公司的上市,要增强投资者的信心,首当其冲的就是解决企业盈利问题,即企业何时能够盈利,这也是投资者最关心的。毕竟按科创板第五套标准上市的企业在行业上都是政策扶持的,都是有发展前景的。但企业何时能够盈利,这事关投资者的切身利益。

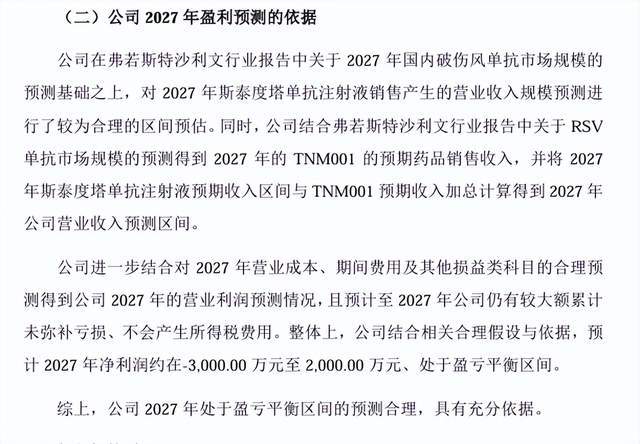

但在企业何时能够盈利的问题上,泰诺麦博推迟盈利预期的做法无疑让市场倍感失望。在对首轮审核问询函的回复时,公司信誓旦旦地表示,公司2027年可以盈利,表示2027年公司盈利具有充分依据。

然而,在对第二轮审核问询函的回复时,该公司将企业的盈利时间推迟到了2029年,包括3月11日、3月27日发布的招股书申报稿与招股书上会稿,也都将公司盈利的时间放在了2029年。对于投资者来说,企业提前盈利,是有利于增强投资者信心的,而推迟盈利时间,则是对投资者信心的一种打击。

泰诺麦博之所以作出推迟盈利时间的预测,显然是由于该公司核心产品斯泰度塔单抗注射液在2025年上市后出现了“叫好不叫座”的尴尬局面。该产品是全球同类首创的重组抗破伤风毒素单克隆抗体药物,于2025年2月在国内获批上市。这款被寄予厚望的“全球首创”药,承载着公司商业化零的突破,然而上市首年的销售成绩单令人失望。

招股书显示,公司原预计2025年销售27万支、实现销售收入1.56亿元。而实际全年药品销售收入仅为5122.49万元,完成率不足预期值的三分之一。截至2025年9月30日,自营团队销量完成率为76.67%,而外部推广服务商团队仅完成预期销量的6.42%。

而在斯泰度塔单抗注射液的销售远不及预期的同时,该公司的投入却明显增加。因为斯泰度塔单抗注射液产品上市的缘故,2025年,该公司的销售费用高达1.9亿元,是2024年销售费用的5.42倍。而用1.9亿的销售费用,换来5122.49万元的营业收入,这明显是投入大于产出。实际上,2024年该公司用3510.83万元的销售费用,换来1,505.59的营业收入,同样也是投入大于产出的表现。这样的投入产出比例,很难让投资者对该公司抱有信心。

就在该公司经营陷入困境的同时,该公司却表现出“穷庙宇富和尚”特征。作为一家还处于创业阶段的企业,该公司经营处于困境中,这是可以理解的。而在这种情况下,就需要高管与员工勒紧裤带,共度难关。但实际情况并非如此,原来该公司的高管与员工过得都很富裕,只是把亏损留给了企业,而这些亏损最终又将通过上市,转嫁给投资者来买单。

招股书显示,2025年董事长HUAXINLIAO(中文名:廖化新)的年薪高达269.34万元;副董事长、总经理郑伟宏年薪291.13万元,董事、首席医学官兼高级副总哉王莞梅的年薪达到361.55万元,董事会秘书兼总经理助理袁晓辉的年薪为95.33万元。

实际上,薪酬高的不只是高管,以销售人员的薪酬为例,尽管2025年该公司产品销售远远不及预期,但销售人员的收入却不低。2025年销售人员的薪酬总额为12298.80万元,销售人员总数是382人,按此计算,人均年薪32.20万元,月收入2.68万元。这样的高收入是国人望尘莫及的。

再以研发人员的薪酬为例,2025年,该公司研发人员156人,研发人员薪酬总额为8,469.22万元,人均年薪54.29万元,同时研发人员2025年度的股权激励费用高达2064.06万元,人均13.23万元。二者合计人均收入67.52万元。这样的高收入更是老百姓可望不可及的。可见,该公司尽管亏损累累,但公司高管及员工还是相当富裕的。

不仅如此,该公司两位创始人股东还在IPO前积极套现,这也是很令投资者困惑的事情。泰诺麦博是一家股权较为分散的公司,目前公司并无控股股东,共同实际控制人为郑伟宏和HUAXIN LIAO(廖化新)。郑伟宏直接持有泰诺麦博4.73%股权,并分别通过控制琴创世纪、琴创未来、琴创高新、琴创卓越、琴创超越间接控制泰诺麦博合计11.11%的股权;HUAXIN LIAO直接持有泰诺麦博14.15%股权,并通过控制泰诺管理间接控制泰诺麦博3.11%的股权;发行人实际控制人郑伟宏、HUAXIN LIAO 合计控制泰诺麦博33.10%的股权。

就在持股比例并不高的情况下,两位实控人在IPO申报前通过多次股权转让频繁套现:2022年4月,廖化新以5920万元价格转让3.70%股权;2023年4月,廖化新、郑伟宏二人共计套现了1.18亿元;2024年10月,廖化新再以503.86万元转让股权。递表前,廖化新累计套现约1.11亿元,郑伟宏套现约0.71亿元,两人合计套现1.82亿元。创业还未成功,企业发展还没有摆脱困境,两位实控人就频繁套现,这显然是不利于增强投资者信心的。

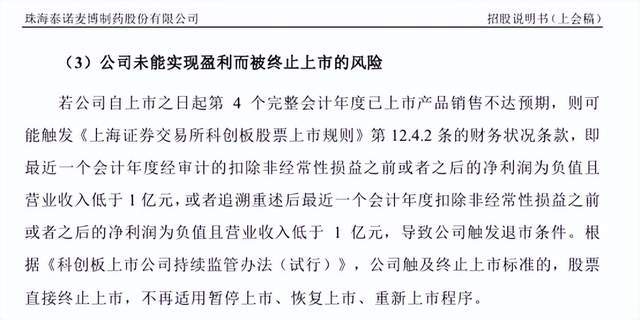

实际上,泰诺麦博也深知公司所处的困境,所以在招股书里也做了退市风险提示。如果从上市之后的第4个完整会计年度起,公司仍然不能实现盈利,且营业收入低于1亿元,即公司面临终止上市的风险。而这个风险是投资者时刻需要牢记的。

不仅如此,当公司的净资产值变为负值时,同样也会触发退市风险。如果泰诺麦博按报告期的亏损速度,4年时间也足够将公司的净资产值亏成负值。届时同样不排除有退市的风险。而一旦上市,这些问题就都需要投资者来面对,这些风险就都需要投资者来承担。作为投资者来说,能有信心面对泰诺麦博的上市吗?(本文独家发布,未经授权,谢绝转载转发)