场景险龙头,再冲击港股IPO

本文自南都·湾财社。

采写 | 南都·湾财社记者 罗曼瑜

编辑 | 王琦璋

近日,白鸽在线(厦门)数字科技股份有限公司(下称“白鸽在线”)再度向香港联合交易所有限公司递交招股书,拟登陆港交所主板。

作为一家专注于场景险领域的保险科技企业,白鸽在线在过去三年实现了营收的快速增长,但同期净亏损亦持续扩大。同时,公司及其附属机构在运营过程中曾多次受到监管部门的行政处罚。

在保险中介行业监管趋严的背景下,如何平衡规模扩张与盈利能力、业务创新与合规经营,成为该公司上市路上的核心考验。

针对市场关注的盈亏平衡预期、客户集中度风险、业务结构稳定性及长期合规保障等核心问题,白鸽在线向南都·湾财社记者回应称, 公司仍处于长期业务发展的起步阶段,亏损扩大主要源于持续加大研发、市场及人才投入;客户集中度与行业特性相符,公司已通过拓展多元化合作优化结构;业务收入变化系主动战略调整,将资源向高价值生态倾斜。

营收三年连增,但净亏损持续扩大

公开信息显示,白鸽在线成立于2015年4月,公司主要从事为场景合作伙伴及保险公司提供科技赋能的保险中介服务。成立以来共完成5轮融资,股权结构方面,创始人涂锦波通过福建合力合美及白鸽同创合计拥有公司约55.58%投票权;新希望持股13.87%,为第二大股东。该公司于2021年完成A轮融资,引入新希望投资集团等机构。

根据招股书披露,截至2025年底,白鸽在线已与79家财产保险公司建立合作关系,累计开发场景超过80个,累计服务最终被保险人超过3.93亿人次,售出保单超过90亿份。灼识咨询报告显示, 按2024年总保费计算,白鸽在线在中国互联网保险中介中位列第十一,在场景险细分领域位列第五,在第三方场景互联网保险中介中位列第一,市场份额为3.4%。

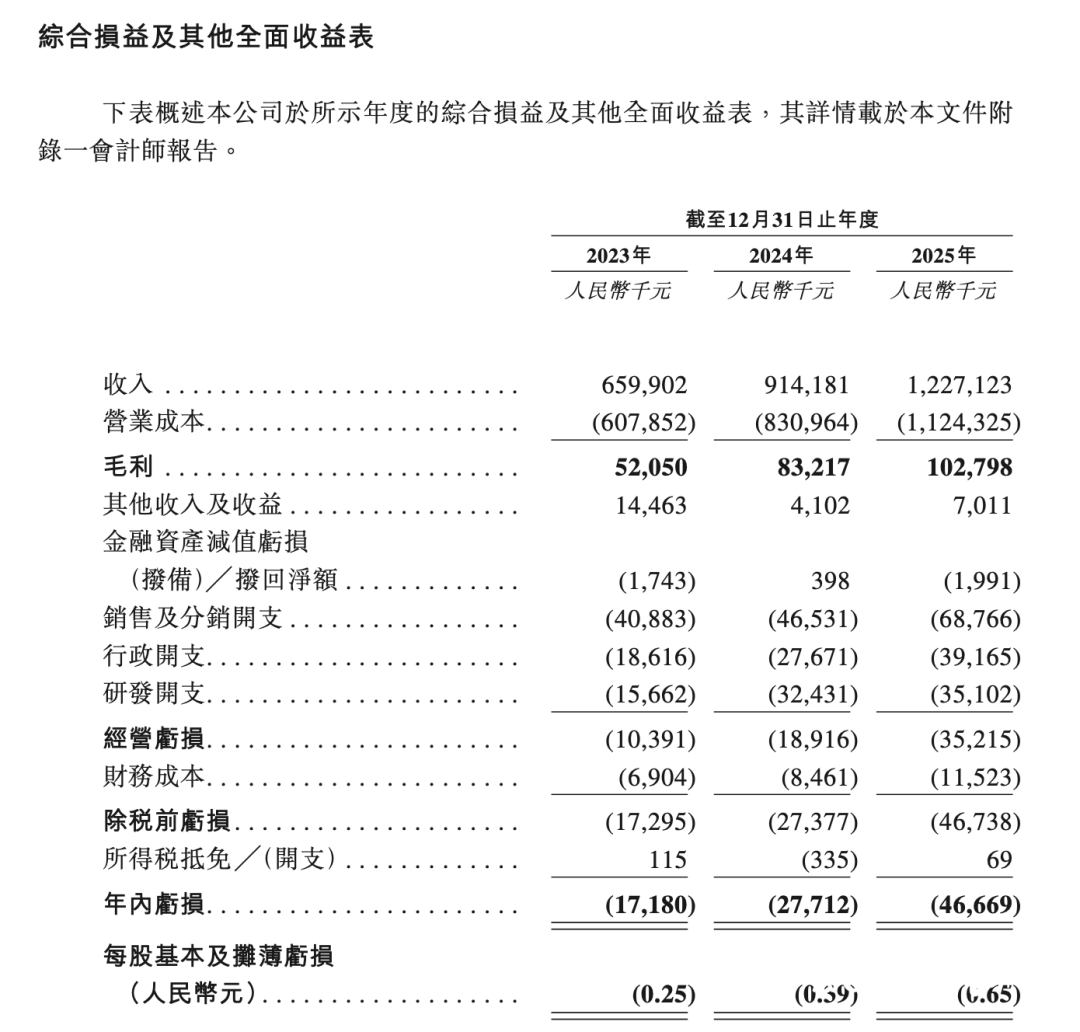

业绩层面, 白鸽在线营收实现三年连续增长,但增收不增利的问题尤为突出。该公司收入主要来自保险交易服务、精准营销及数字化解决方案、第三方管理(TPA)服务三大板块,其中保险交易服务为核心收入来源。

截图自白鸽在线招股书

财务数据显示,2023年公司总收入6.60亿元,2024年增至9.14亿元,同比增幅38.5%;2025年营收进一步攀升至12.27亿元,同比增长34.2%。与之形成鲜明对比的是,该公司净亏损持续扩大,2023年净亏损1718万元,2024年扩大至2771万元,2025年净亏损增至4667万元。

对于亏损的原因,白鸽在线在招股书中解释,公司目前仍处于业务爬坡阶段,尚未完全实现规模经济,且为推动技术发展持续加大研发投入。

白鸽在线在回应南都·湾财社记者时进一步表示,公司仍处于长期业务发展的起步阶段,保险科技公司通常需要较长的时间周期才能实现正的经营现金流和盈利,这一过程与行业特性相符。

与此同时,白鸽在线强调,公司持续加大在技术研发、市场拓展及人才激励等方面的投入,研发开支从2023年的约1566万元增至2025年的约3510万元,销售及分销开支、行政开支及以股份为基础的薪酬开支也相应增加,这些投入为公司长期发展奠定了技术基础和市场布局。

值得一提的是,剔除股份支付、上市开支及认沽股份负债影响后,公司经调整净亏损呈现先收窄后小幅扩大的态势,2023年、2024年及2025年经调整净亏损分别为1346万元、700万元及932万元。

业务结构调整,生态圈呈现分化态势

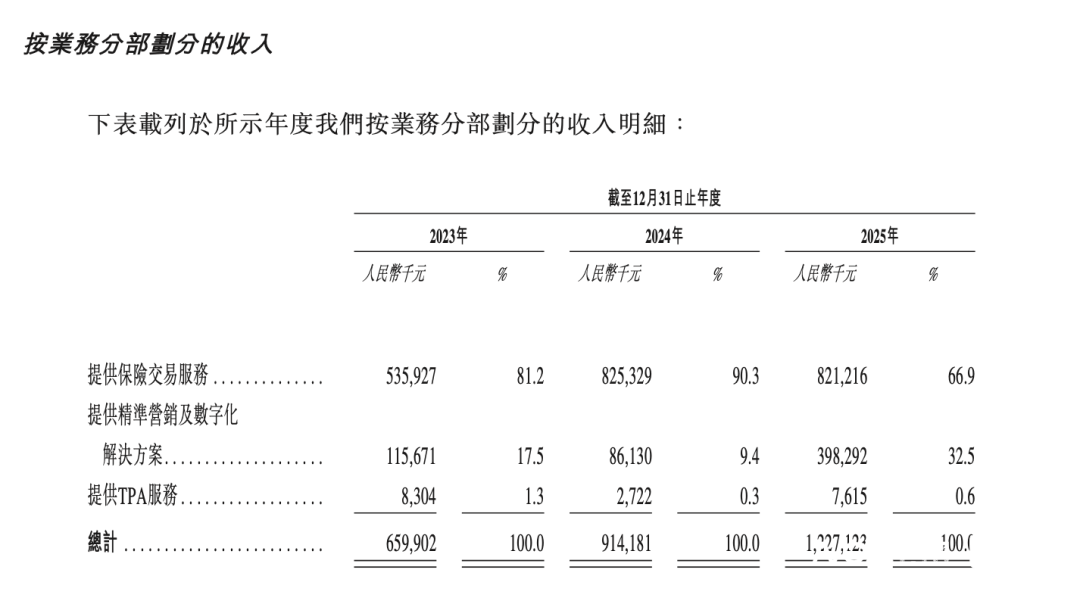

营收增长的背后,是白鸽在线业务结构与生态圈布局的持续调整,各板块发展呈现明显的分化特征。

从业务板块占比来看,核心的保险交易服务收入占比在2024年升至90.3%后,2025年回落至66.9%;精准营销及数字化解决方案收入占比则从2024年的9.4%大幅提升至2025年的32.5%,成为第二大收入来源;TPA服务收入占比则维持在1%左右的低位,2023年、2024年及2025年分别为1.3%、0.3%及0.6%。

截图自白鸽在线招股书

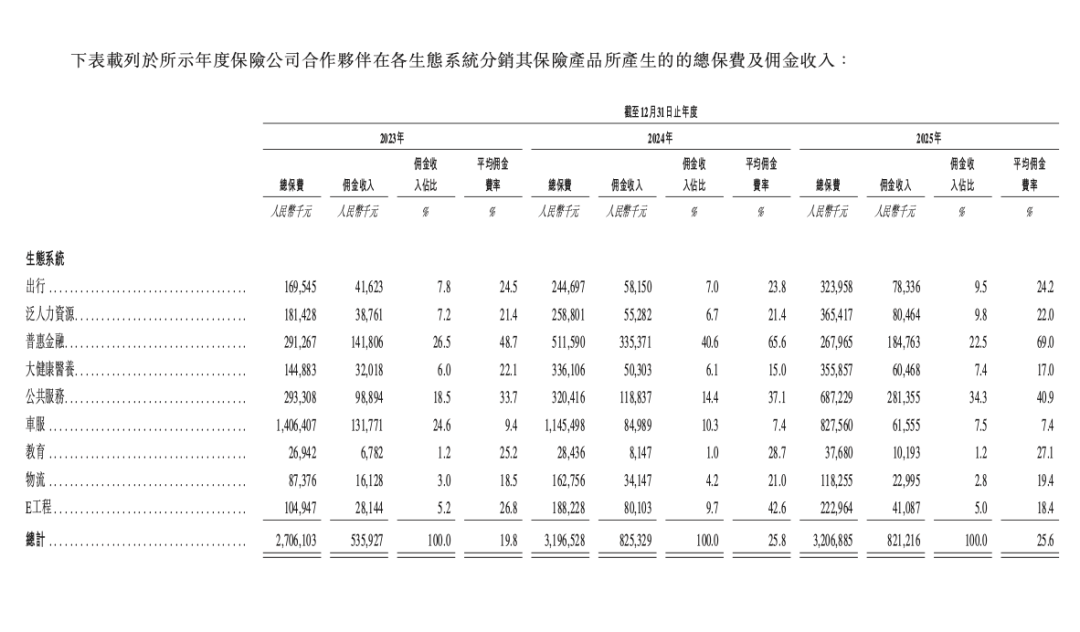

在出行、泛人力资源、普惠金融等九大业务生态圈布局上,各板块佣金收入的调整更为显著。普惠金融生态佣金收入从2023年的1.42亿元增至2024年的3.35亿元后,2025年回落至1.85亿元;车服生态佣金收入也同期下降,公司表示,这是出于战略调整,将资源从低利润项目重新分配至其他生态,同时缩减车服业务规模、转向更高价值项目。而公共服务生态则实现稳步增长,佣金收入从2023年的9889万元增至2025年的2.81亿元,成为公司重要的业务增长极。

针对各生态系统的收入变化,白鸽在线向南都·湾财社记者解释道,这主要反映了公司在产品组合与资源配置方面的主动战略调整。

客户结构方面,白鸽在线的收入集中度曾处于较高水平,也成为其经营发展中的潜在风险点。招股书数据显示,2023年、2024年及2025年,公司来自五大客户的收入占比分别为69.0%、77.2%及55.9%,其中2024年最大单一客户贡献了38.3%的收入,单一大客户依赖度较高。

2024年至2025年,公司五大客户收入占比虽有所回落,但这一变化并非源于公司主动的客户多元化布局,而是受外部合作变动影响。

对于客户集中度问题,白鸽在线向记者回应表示,客户集中度情况与中国保险市场的行业特点密切相关。中国保险市场高度集中,前十大保险提供商于2023年占市场份额超过60%,因此保险中介存在一定程度的客户集中属于行业普遍现象。公司与多家主要客户保持了长期稳定的合作关系,部分客户的合作年限已超过七年。同时,公司已采取多项措施持续优化客户结构,包括拓展与中型及新兴保险公司的合作、丰富数字化保险服务组合、探索新场景及新区域市场等。

四次收监管罚单,多举措推进合规整改

合规问题,是白鸽在线此次冲击上市的另一重重要考验。招股书披露,2023年至2026年2月期间,白鸽在线及其附属分公司共收到国家金融监督管理总局(原中国银保监会)地方监管局作出的四次行政处罚,罚款总额约77万元,违规问题涉及业务档案管理、财务记账、账户合规、投标操作等多个方面。

针对上述一系列违规行为,白鸽在线在招股书中表示已采取多项整改措施,同时还聘请内控顾问对风险管理及内控制度进行了评估和改进。

在回复南都·湾财社记者的采访时,白鸽在线补充说明,公司已成立专项工作小组,制定整改方案,组织全员合规培训,修订内部财务管理制度,完善业务操作流程,并对相关责任人进行了处理。公司已建立由风险管理部门牵头、覆盖各业务环节的合规监督机制,并将根据法律法规变化及时调整内部政策。

招股书在“风险因素”中提及,保险公司的“去中介化”可能削弱公司作为中介的角色。对此,白鸽在线在回复中强调,公司作为一家保险科技公司,不仅承担中介职能,更深度参与保险产品的设计、开发与全流程数字化服务。公司通过与保险公司合作,针对特定场景定制保险产品,并提供涵盖智能投保、保单管理、理赔、数据分析等环节的一体化解决方案,这种深度嵌入产品设计与运营的能力,是单纯渠道中介难以替代的。

整体来看,此次再度递表港交所,是白鸽在线试图突破发展瓶颈的重要尝试。招股书显示,此次IPO募集资金拟用于研发投入、收并购、销售网络扩张、研发中心建设及补充营运资金。若成功上市,公司将获得资金支持以扩大业务规模、优化盈利结构。但想要实现可持续发展,公司仍需攻克两大核心难题:一是依托规模效应降低单位成本,扭转持续亏损的局面;二是持续强化合规管理体系,适应日趋严格的监管要求,彻底消除潜在合规风险。

对于白鸽在线而言,此番再度递表能否顺利登陆港股,尚待监管审核。