IPO雷达|芯原股份递表港交所:持续亏损、毛利率下滑、贸易应收款高企

深圳商报·读创客户端记者 李薇

登陆科创板五年多以后,芯片定制龙头芯原微电子(上海)股份有限公司(以下简称“芯原股份”)近日正式向港交所递交上市申请,谋求“A+H”双重上市。然而,在营收增长、订单激增的繁荣表象下,其招股书详尽披露了公司面临的地缘政治、持续亏损、客户高度集中等多项核心风险,揭示了这家半导体IP巨头在谋求IPO进程中面临的真实挑战。

芯原股份是一家芯片定制解决方案上市公司,且拥有全面、专有的半导体IP组合。公司成立于2001年,总部位于上海,依托独有的“芯片设计平台即服务”(SiPaaS)商业模式,提供芯片定制解决方案及半导体IP授权服务。其作为连接半导体IP、设计服务和产业合作的重要生态角色,赋能全球客户在AI时代高效开展创新。

根据灼识咨询的资料,按2025年的收入计算,公司是全球第四大全栈芯片定制解决方案提供商。

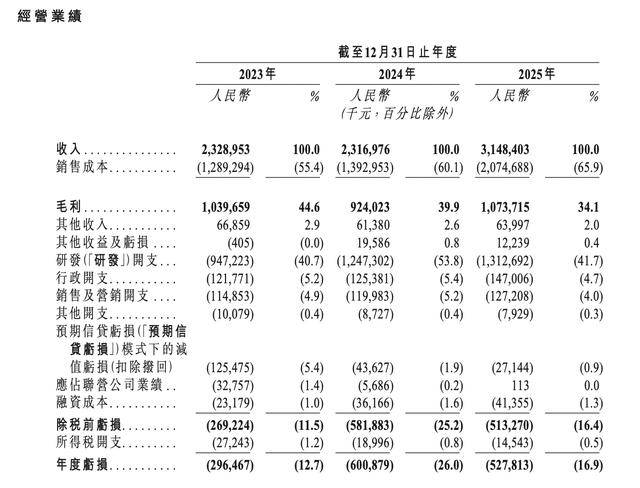

据招股书,2023年-2025年,芯原股份实现收入分别为23.29亿元、23.17亿元、31.48亿元;年度亏损分别为2.96亿元、6.01亿元、5.28亿元。可见,2025年其营收同比增长35.88%。

图源:芯原股份招股书截图。

创始人兄弟均在公司任要职,年薪均超480万元

集团的历史可追溯至2001年8月,当时公司的前身由创始人Wayne Wei-Ming Dai(戴伟民)博士透过Celestry Design Technologies,Inc.在中国成立,名为思略微电子(上海)有限公司,其后于2002年7月更名为芯原微电子(上海)有限公司。

2019年3月,公司改制为股份有限公司,并更名为芯原微电子(上海)股份有限公司。2020年8月,公司A股于上海证券交易所科创板上市,股份代号为688521。

资料显示,戴伟民,70岁,美国国籍,为公司董事长、执行董事、首席执行官、总裁。其于2001年8月创立集团,自此一直担任董事长、董事、首席执行官、总裁。戴伟民于2026年3月30日获调任为执行董事。其目前于集团多家附属公司担任董事职务。其全面负责公司的战略发展及整体业务布局,统筹公司重大经营管理决策及核心团队建设。

戴伟民于半导体设计及企业管理领域拥有逾40年经验。戴伟民分别于1983年8月及1988年12月在美国加州大学伯克利分校取得计算机科学学士学位及电气工程与计算机科学博士学位。

另外,Wei-Jin Dai(戴伟进),67岁,为公司执行董事、首席战略官(CSO)、执行副总裁、IP事业部总经理。其于2016年1月加入集团担任副总裁,并自2019年3月公司改制为股份有限公司以来一直担任董事兼副总裁。其于2024年12月获委任为首席战略官。戴伟进于2026年3月30日获调任为执行董事。其负责管理公司战略规划及IP事业部的全面管理。

戴伟进于业务管理及产品开发方面拥有逾40年经验。戴伟进分别于1982年12月及1985年12月取得加州大学伯克利分校的计算机科学学士学位及计算机科学硕士学位。

薪酬方面,2025年,戴伟民与戴伟进的年薪分别为480.55万元、485.59万元,二人为兄弟。

持续“战略性亏损”,研发投入与盈利赛跑

尽管收入增长强劲,芯原股份在过去三年连续录得净亏损,且亏损额在2024年一度扩大。2023年至2025年,公司净亏损分别为2.96亿元、6.01亿元和5.28亿元。

公司解释称,这主要源于“逆周期”的高强度研发投入。在2022-2023年半导体行业下行周期中,公司非但没有裁员,反而通过大规模校园招聘扩充研发人才库。数据显示,其研发费用率在2024年一度高达53.8%,2025年仍维持在41.7%的高位。公司将此视为构建竞争壁垒的必要投入,但投资者需要警惕,这种“以亏损换未来”的战略何时能转化为稳定盈利,仍是未知数。

地缘政治存风险:关税、出口管制与投资限制

作为一家深度融入全球供应链的半导体设计公司,芯原股份面临严峻的地缘政治风险。招股书详细披露了美国对中国半导体产业的持续封锁:

尽管美国最高法院近期裁定总统无权依据《国际紧急经济权力法》(IEEPA)征收关税,但特朗普政府随即依据《贸易法》第122条启动了新的10%关税,中美贸易谈判前景不明。

美国工业与安全局(BIS)持续扩大对先进计算芯片、超级计算机及半导体制造设备的对华出口管制,并将多家中国实体列入“实体清单”。芯原股份承认,其部分客户和一家供应商在清单之上,尽管涉及收入占比不足0.5%,但合规风险与供应链中断的威胁始终存在。

根据美国财政部2025年生效的“最终规则”及后续的《2025年全面对外投资国家安全法》(COINS法案),美国人士在投资中国半导体、AI等领域的实体时将受到严格限制甚至禁止。芯原股份自认属于“受涵盖的外国人士”,这意味着若其H股在港上市后,美国投资者的认购及后续交易可能面临复杂的合规与通知义务,可能限制其从美国资本市场融资的能力。

客户集中度高,业绩随大客户“起舞”

芯原股份的收入对前五大客户存在显著依赖。2023年至2025年,来自前五大客户的收入占总收入比例分别高达46.7%、44.6%和45.6%。尽管最大客户A(被外界普遍认为是美国某科技巨头)的销售占比从23%降至16%,但前五大客户合计仍贡献近半壁江山。任何主要客户因市场变化、技术路线调整或地缘政治因素减少订单,都将对芯原股份的业绩产生剧烈冲击。

毛利率下滑与成本压力凸显

公司的整体毛利率从2023年的44.6%下降至2025年的34.1%。这主要是由于毛利率较低的芯片“量产服务”收入占比大幅提升(从46.0%增至47.3%),而毛利率接近100%的“IP特许权使用费”收入占比却从4.7%降至3.5%。随着公司承接更多大规模量产项目,其收入结构可能进一步向低毛利业务倾斜,对整体盈利能力构成压力。

贸易应收款高企,现金流波动剧烈

尽管在手订单充裕,但公司的现金转化效率令人担忧。截至2025年底,其贸易应收款项及票据账面净值高达17.22亿元,几乎是当年营收的一半。2025年,尽管营收大增,经营活动现金净额仍为-2.22亿元,连续三年录得净流出。这意味着公司的快速增长在很大程度上依赖客户信贷和外部融资,而非自身业务产生现金。