原创 贝特利IPO:选择创业板上市是否合适值得商榷

根据深交所安排,深交所上市审核委员会将于5月8日召开2026年第21次上市审核委员会审议会议,审议苏州市贝特利高分子材料股份有限公司(以下简称“贝特利”)的首发事宜。贝特利此次IPO申请创业板上市,拟公开发行6570万股,募资7.63亿元。

贝特利是一家以客户需求为导向,创新研发为驱动的新材料企业,主营业务为电子材料和化工新材料的研发、生产与销售,产品涵盖导电材料、有机硅材料和涂层材料三大板块。公司产品广泛应用于光伏、3C电子、有机硅深加工、电子封装、医疗、新能源汽车等领域。

贝特利同时还是国家级高新技术企业、省级专精特新中小企业、省级企业技术中心、省级工程技术研究中心,子公司东莞贝特利是国家级高新技术企业、国家级专精特新“小巨人”企业、省级企业技术中心、省级工程技术研究中心,子公司江西贝特利是国家级绿色工厂、省级专精特新中小企业、省级制造业单项冠军企业、省级企业技术中心、省级信息化和工业化融合示范企业。

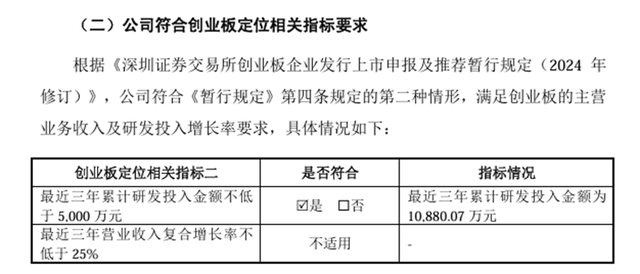

也正因如此,贝特利选择创业板上市。公司方面认为符合创业板定位相关指标要求。招股书称,根据《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024年修订)》,公司符合《暂行规定》第四条规定的第二种情形,满足创业板的主营业务收入及研发投入增长率要求。

创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。因此,对于新技术公司以及重视研发投入公司的上市是热烈欢迎的。

为此,该公司在招股书里,一再强调了公司的技术创新与科技创新。表示公司建立了完善、科学、高效的研发管理制度和体系,并持续强化研发能力,与行业知名客户保持紧密合作,及时洞悉行业技术发展方向和动态,积极推动新产品的开发与应用。强调公司始终将技术研发与产品创新置于战略核心地位。

而且在表明发行人的竞争优势时,首当其冲提到研发和技术优势。声称:公司坚持“产品求精、技术求新”的创新理念,一方面密切关注行业国际新动向,坚持高起点定位,重视核心技术的研究;一方面紧贴客户需求,重视产品组合开发,向客户提供一站式专业产品及技术解决方案。公司始终重视研发投入和研发人才的建设,报告期各期公司研发费用分别为3,093.83万元、3,501.95万元和4,284.29万元。截至报告期末,公司研发人员人数为143人,占员工总人数的比例为21.87%,研发人员中本科及研究生学历人员合计占比为81.82%,高学历人才占比较高。

然而,尽管贝特利对自身的研发和技术优势津津乐道,但该公司研发投入的数据并不能支持公司的研发和技术优势。报告期内,公司研发费用分别为3,093.83万元、3,501.95万元、4,284.29万元,占营业收入的比例分别仅为1.36%、1.39%、1.17%。这远低于同行可比公司的平均水平,同行可比公司的平均水平分别是4.11%、3.86%、4.43%。同时也无法满足年销售收入在2亿元以上的科技型企业,研发投入比例不低于3%的要求。也正因如此,贝特利选择重视研发投入的创业板上市是否合适就值得商榷了。

不仅如此,尽管该公司报告期的营业收入大幅增长,报告期的营业收入分别为22.73亿元、25.21亿元、36.46亿元,其中2025年较上年增长了44.63%,但报告期公司的净利润却分别只有8562.53万元,9749.99万元,11605.41万元,其中2025年较上年的增幅只有19.03%。三年的利润率分别只有3.77%、3.87%、3.18%。公司的获利能力明显偏低。

尤其重要的是,公司的经营活动并没有带来现金流的增加,相反还带来了公司现金流的流失。报告期内,公司经营活动产生的现金流量净额分别为-3750.65万元、-1.64亿元,-4.03亿元。随着现金流负值的大幅增加,公司的应收账款也是急剧增长,报告期的应收账款分别为2.37亿元、2.80亿元、5.84亿元,与此对应的是公司的短期借款也是急剧增加,报告期分别为1.79亿元、2.53亿元、5.68亿元,公司的流动负债在2025年末达到了8.53亿元,较2024年末的4.17亿元翻了一倍有余。为此公司拟募资7000万元补充流动资金,这对于该公司来说,显然并不解渴,并不能从根本上解决公司经营活动产生的现金流量净额为负值的问题。

此外,该公司募投项目的合理性也令人质疑。贝特利本次公开发行拟募集资金为7.63亿元,其中21012.26万元用于年产特种导电材料500吨三期项目,29919.62万元用于东莞市贝特利新材料有限公司(第三次改扩建)项目,18333.81万元用于无锡研发及营销中心建设项目,7000.00万元用于补充流动资金。

然而,从该公司的产品产能利用率来看,属于导电材料的银粉2025年的产能利用率仅为54.87%,同时银粉是该公司的主要产品,2025年营业收入高达25.51亿元,在公司主营收入中的占比达到70%。同时,银粉业务还面临着全行业少银去银等技术迭代风险。因此,该公司募投项目中,年产特种导电材料500吨三期项目的必要性就值得质疑了。(本文独家发布,未经授权,谢绝转发转载)