业务违规无碍高增!申港证券IPO四年未果,监管动态影响进程

作为国内首家根据《关于建立更紧密经贸关系的安排》(CEPA)协议设立的合资全牌照证券公司,申港证券曾被视为中国金融业对外开放的标志性机构 。然而,在公司步入开业第十个年头之际,其业务扩张与内控能力的失衡正引发监管层与市场的关注。

4月24日,安徽证监局对申港证券安徽分公司采取出具警示函的行政监管措施,明确指出其在人员管控、合规管理、风险控制以及直播管理制度执行方面存在严重缺失。

在此之前,于2025年11月,因其在融资融券业务、固定收益业务、证券投资顾问业务等三方面存在的多项违规,上海证监局已对其出具警示函。同年5月及12月,深交所、上交所亦曾先后对申港证券及其员工采取监管措施。

有意思的是,业务违规及监管措施似乎无碍其业务发展。

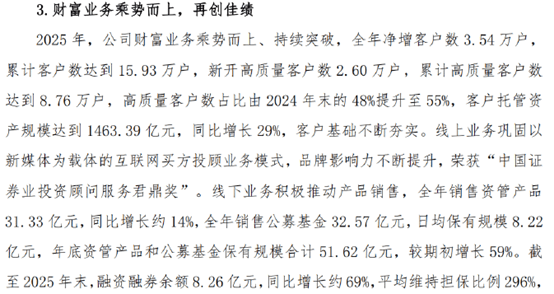

在4月28日发布的《2025年年度报告公开披露信息》中,申港证券管理层表示,2025年,“财富管理业务乘势而上,再创佳绩”,并欣然称,其“线上业务巩固以新媒体为载体的互联网买方投顾业务模式,品牌影响力不断提升,荣获‘中国证券业投资顾问服务君鼎奖’”。

定期报告显示,2025年申港证券营收20.15亿元,归母净利润4.21亿元,同比分别增长5.06%和13.48%。其中,被监管警示的经纪业务,其手续费净收入由6229万元增至1.59亿元,增长1.55倍;公募基金销售规模由7.19亿元增至32.57亿元,增长3.53倍。期末,其客户托管资产规模为1463.39亿元,同比增长29%。

不过,数据同时显示,其资管业务陷入“增量不增收”的盈利困境,尽管2025年资管产品规模同比增长28.53%,资管业务手续费净收入则下降69.26%。

同期,投资业务及信用业务的激进扩张亦在考验其风控水平。投资业务方面,尽管其2025年投资收益达到9.67亿元,同比增长10.39%,同期公允价值损失变动收益则由5082万元骤降至-1.27亿元。信用业务方面,其末其两融余额8.26亿元,同比增长69%。

违规无碍经纪、两融业务高增速

根据安徽证监局4月24日发布的《关于对申港证券股份有限公司安徽分公司采取出具警示函措施的决定》,申港证券主要存在“人员管控不到位,合规管理、风险控制与业务规模不匹配,直播管理等公司制度执行不到位的问题,反映出你公司合规管理不到位”。

上述行为违反了《证券经纪业务管理办法》第十条第一款、《证券公司和证券投资基金管理公司合规管理办法》第三条的规定。

根据《证券经纪业务管理办法》第十条第一款:“证券公司从事证券经纪业务,应当对营销活动加强统一管理,防范从业人员违规展业。”

《证券公司和证券投资基金管理公司合规管理办法》第三条则写道:“证券基金经营机构的合规管理应当覆盖所有业务,各部门、各分支机构、各层级子公司和全体工作人员,贯穿决策、执行、监督、反馈等各个环节。”

另据上海证监局2025年11月13日发布的《关于对申港证券股份有限公司采取出具警示函措施的决定》,申港证券主要存在三个方面的问题:其一是对融资融券业务的业务稽核及客户适当性管理工作存在不足,其二是固定收益业务部门合规人员配备不足,其三是证券投资顾问业务合规管理不到位,未能严格规范员工执业行为,存在证券投资顾问向客户提供投资建议时,合理依据不足,未提示潜在的投资风险的情形。

上述问题主要违反了《证券公司融资融券业务管理办法》、《证券期货投资者适当性管理办法》、《证券基金经营机构债券投资交易业务内控指引》、《证券公司和证券投资基金管理公司合规管理办法》及《证券公司和证券投资基金管理公司合规管理办法》有关规定。

同日,上海证监局还对在申港证券武汉紫阳东路证券营业部担任过证券投资顾问的员工彭博涛采取了出具警示函的监管措施,因其在向客户提供投资建议时,存在未提示潜在的投资风险的情形,违反了《证券投资顾问业务暂行规定》及《证券基金经营机构董事、监事、高级管理人员及从业人员监督管理办法》有关规定。

不过,从申港证券发布的《2025年年度报告公开披露信息》来看,上述违规行为无碍其业绩增长。

数据显示,2025年,申港证券营收及归母净利润同比分别增长5.06%和13.48%。其中,被监管警示的经纪业务,其手续费净收入由6229万元增至1.59亿元,增长1.55倍;被监管警示的两融业务期末余额为8.26亿元,同比增长69%。同期,其公募基金销售规模由7.19亿元增至32.57亿元,增长3.53倍。期末,其客户托管资产规模为1463.39亿元,同比增长29%。

流量逻辑与误导性营销

回到投顾业务方面。申港证券在《2025年年度报告公开披露信息》中欣然表示,2025年,其“财富管理业务乘势而上,再创佳绩”,并称,“线上业务巩固以新媒体为载体的互联网买方投顾业务模式,品牌影响力不断提升,荣获‘中国证券业投资顾问服务君鼎奖’”。

有媒体调查发现,申港证券在抖音、快手等互联网平台建立了规模庞大的投顾账号矩阵。截至目前,仅在抖音平台,标注为申港证券投资顾问的账号即达数十个,其中23个账号粉丝量超过10万。最具标志性的IP为“严为民”,其粉丝量高达364.3万,其身份为申港证券投资者教育研究院院长。

不过,这套“流量逻辑”的背后隐藏着合规漏洞。2025年11月,上海证监局曾点名申港证券在投顾业务中提供投资建议时“合理依据不足”,且“未提示潜在的投资风险”。此前,浙江证监局亦通报其员工在未登记为证券投资顾问的情况下,擅自利用公司账号直播荐股。

有媒体经过调查后亦发现,这种以流量为导向的营销模式常伴随误导性宣传。多名投资者反映,申港证券营销人员在企业微信中宣称“往期调研胜率高达92.1%”,或通过展示单一客户短期获利数十万的案例诱导付费。在支付了3888元至28888元不等的年费后,投资者得到的往往是同质化的资讯链接,实际盈亏情况与营销话术存在显著反差 。

行业分析人士指出,这种将严肃的金融投资咨询转化为“MCN化”流量收割的行为,触碰了《证券投资顾问业务暂行规定》中关于禁止误导性营销的底线 。

IPO四年未果,监管动态或影响进程

申港证券内控风险与业务规模的错配,被认为与其特殊的股权结构有关。

公开资料显示,申港证券成立于2016年,由3家香港持牌机构及11家国内机构共同发起,注册资本35亿元。其后其股权结构发生变更。《2025年年度报告公开披露信息》显示,期末其注册资本43.15亿元,股东总数为15家,无控股股东,持股比例排在前四的是茂宸集团控股公司、裕承环球市场公司、上海长甲投资公司、中诚信投资集团公司,持股比例分别为12.17%、12.17%、11.59%、11.59%。其中,茂宸集团控股公司、裕承环球市场公司为港资公司。

根据公司官网信息,公司董事会有13名成员,其中,独董4名,董事长为邵亚良,董事为周浩、张振义、邱伯瑜、赵长甲、毛振华、陆稹、郭阿荣、缪胜宇等人。公司总经理为周浩,副总裁刘俊红兼任合规总监及首席风险官,副总裁还有樊平、梁学来、吴晶、王世平等四人。

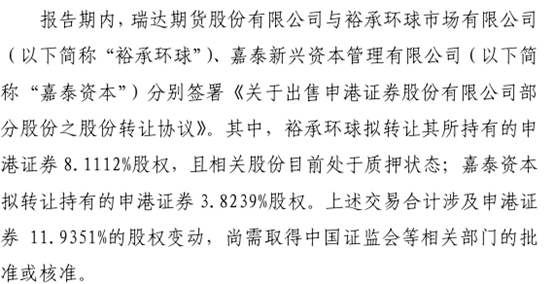

2026年1月,瑞达期货(002961)公告称,拟以自有资金58857万元购买申港证券11.94%股权,其中,8.11%股权处于质押状态。

从瑞达期货的报价来看,其认可的申港证券估值为49.31亿元,相当于0.83倍PB。根据申港证券《2025年年度报告公开披露信息》,截至2025年底,公司净资产59.06亿元。在券商牌照价值回归理性的市场环境下,这种折价在某种程度上反映了部分原始股东退出的诉求,以及瑞达期货对申港证券潜在合规风险及未来不确定性的定价考量。

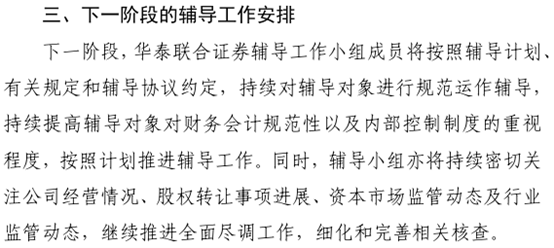

根据上海证监局官网信息,4月7日,华泰联合证券签发了《关于申港证券股份有限公司首次公开发行股票并上市辅导工作进展情况报告(第十七期)》。报告显示,与瑞达期货签署股权转让协议的申港证券股东是裕承环球市场公司及嘉泰新兴资本管理公司。其中,裕承环球市场公司转让所持8.11%股权,该部分股权目前处于质押状态,嘉泰新兴资本管理公司转让所持3.82%股权。

报告同时表示,下一阶段,辅导小组将持续密切关注公司经营情况、股权转让事项进展、资本市场监管动态及行业监管动态,继续推进全面尽调工作,细化和完善相关核查。自2022年2月签署辅导协议以来,申港证券IPO辅导期已经超过4年。

对申港证券来说,如何在第十七期辅导之后实现从“流量模式增长”向“合规驱动”的底层转型,或将决定其能否最终敲开资本市场大门。