T3出行IPO估值242亿,花33亿买流量获客,CEO崔大勇领千万激励

撰文:李姗姗 丨 出品:瑞财经

七年前,一次中国汽车工业的历史性握手——三大汽车央企中国一汽、东风汽车和长安汽车联合互联网巨头腾讯、阿里与苏宁,共同组建了一家网约车平台“T3出行”。

目前,T3出行是继滴滴出行、曹操出行之后,国内第三大智慧出行平台。

正式成立七周年之际,T3出行的母公司南京领行科技股份有限公司(下称“领行科技”),递表港交所,向资本市场发起冲击。

在央企和互联网巨头的加持下,领行科技两轮融资便获得90亿元资金,递表前估值高达242亿元。

除了提供资金支持,三大汽车央企也派来了能兵强将,包括CEO崔大勇、董事长廖显志、首席战略官成凯等一众核心高管。

2025年,领行科技实现营收171亿元,净利润扭亏为盈,实现744万元。但高额的司机成本和第三方平台佣金依然是吞噬利润的利器。

01

两轮融资募集90亿

估值242亿元

领行科技的诞生始于“汽车龙头”的联手。

面对共享出行变革,2017年底,中国一汽、东风汽车和长安汽车三大汽车央企,签署战略合作框架协议。

2019年4月,三大汽车央企联合腾讯、阿里巴巴、苏宁等互联网巨头,通过持股平台南京领行合伙企业,成立了领行科技。同时,领行科技与南京市江宁经济技术开发区正式签订投资协议,公司落户南京江宁。

同年7月,领行科技旗下T3出行平台正式上线其中,“T”代表“Transport”(出行),“3”则寓意三大央企。通过该平台,公司主要向个人乘客及企业客户提供网约车服务以及其他相关服务。

成立以来,领行科技共完成两轮主要融资。

2021年,公司A轮融资共募集77.2亿元,每股成本约为2.46元,投资者包括南京领行合伙企业、和谐健康保险、中信投资控股、中信建投投资、枣庄畅世、苏州程艺、天津繁耀及广东德载厚。

2024年底至2026年完成B轮融资,融资金额12.3亿元,每股成本约2.73元,投资者包括南京行创、广东南控一号、四会汇盈、中山母基金、中山火炬、中山管信、东风交银辕憬及厦门市领行共达(员工投资平台)。

两轮融资合计规模近90亿元,为领行科技的快速扩张提供了充足弹药。

递表前,公司总股本为88.63亿股,按照B轮融资2.73元/股的增资价格计算,公司投后估值约为241.96亿元。

领行科技引进投资者的同时,亦有股东减持转让股份。2023年7月及2026年1月,泰安洪泰、上海领素达、福州申万自当时现有股东处受让股份,但领行科技并未披露转让者信息。

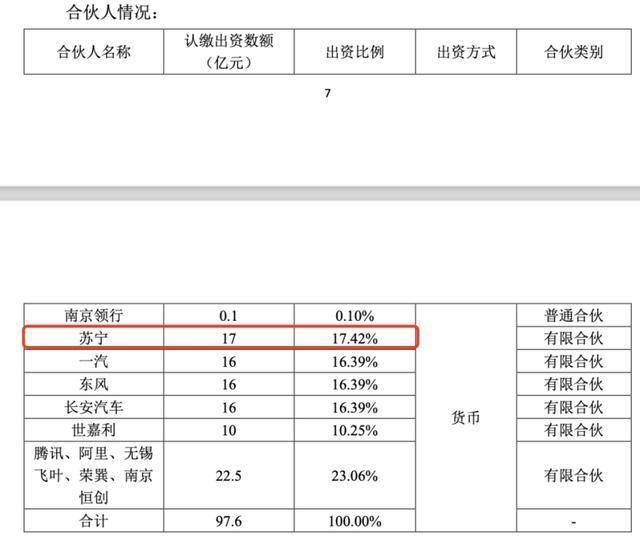

此外,招股书中也并未提及苏宁的名字。天眼查显示,苏宁已于2020年12月退出南京领行合伙企业有限合伙人之列。而在此前一个月,恒大回A计划失败,向其战略投资200亿元的苏宁被套牢,现金流承压。

据长安汽车公告,当年南京领行合伙企业成立时,作为有限合伙人的苏宁认缴出资17亿元,出资比例高达17.42%,比三大汽车央企还高。

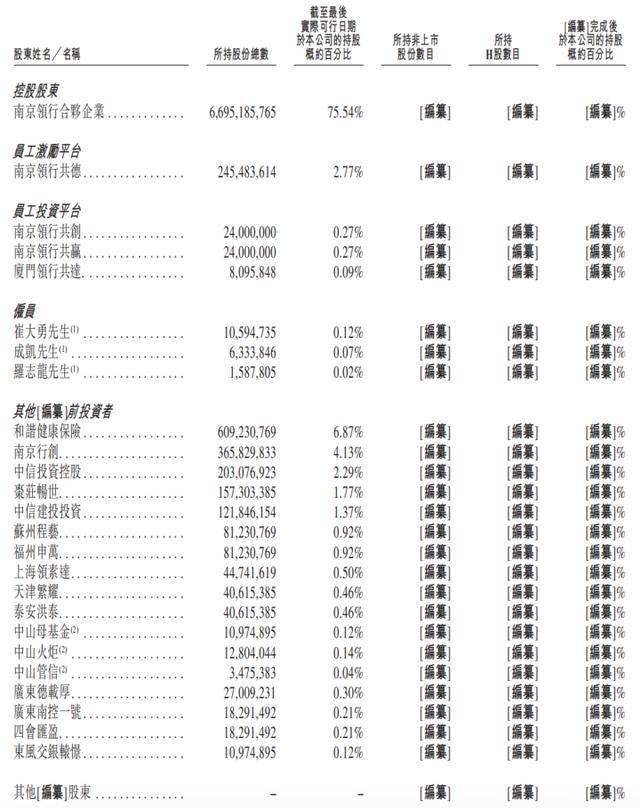

递表前,南京领行合伙企业持有公司75.54%的股份,为控股股东。

在南京领行合伙企业的出资份额中,三大央汽——中国一汽、东风汽车集团、长安汽车均持有16.39%的合伙权益;互联网巨头中,腾讯持有6.15%,阿里巴巴持有5.12%;私募基金荣巽资产持有17.41%份额;国资浙江永宁、江宁经开投资、金宁经开投资分别持有2.05%、1.04%、0.9%;南京领行投资作为执行事务合伙人持有0.1%的份额。

此外,公司其他直接持股的重要股东中,和谐健康保险持股6.87%,南京行创持股4.13%,中信投资控股持股2.29%,枣庄畅世持股1.77%,中信建投投资持股1.37%。

02

核心团队来自一汽、东风

CEO降薪领千万激励

在领行科技管理层的安排上,三大汽车央企也派来了能兵强将。

公司执行董事兼CEO为崔大勇,现年53岁,曾在中国一汽工作近24年,最后于一汽出行科技有限公司担任副总经理,负责中国一汽在出行行业的业务拓展。

崔大勇是领行科技唯一领取薪酬的董事。2023年至2025年,其年薪分别为274.6万元、266.1万元、268.9万元,有所下降;同期,其获股权激励分别价值378万元、648.4万元、1087.4万元。

递表前,崔大勇通过直接持股及员工持股平台南京领行共德、南京领行共创及南京领行共赢间接持股,合计持有公司约2.3%股权。

领行科技非执行董事卢志高,同样来自中国一汽,其自2002年8月起在中国一汽及其子公司任职,现任一汽股权投资(天津)总经理。

“东风系”的廖显志担任领行科技非执行董事兼董事长。他在东风系任职近27年,在财务管理及资本运营拥有丰富经验,现任东风汽车集团财务控制部总经理、公司秘书及证券事务代表。2024年9月加入领行科技,目前还担任岚图汽车(07489.HK)非执行董事。

领行科技首席战略官成凯、非执行董事邓留超也来自“东风系”。

成凯毕业于清华大学汽车工程专业,在东风汽车任职逾15年,最后担任战略规划部出行服务负责人,2019年4月加入领行科技成为初创团队成员。

邓留超自2008年7月其任职于东风系,现任东风奕派汽车销售(武汉)有限公司副总经理兼风神营销事业部总经理。

长安汽车则派来了余东伟担任非执行董事,目前,其担任长安汽车大客户业务部总经理及党支部书记。

此外,公司股东湖北荣巽提名了非执行董事杨梅,她是上海荣巽资产管理中心(有限合伙)执行事务合伙人,此前曾担任中国宝武钢铁集团有限公司投资总监。

03

网约车第三

年入171亿

领行科技通过T3平台,主要向个人乘客及企业客户提供的网约车服务以及其他相关服务。

截至2025末,领行科技已于中国194座城市开展业务,服务超过2.35亿名注册用户。于2025年,共促成7.97亿个订单,平均订单价值23.7元,总交易额达188.91亿元。

根据灼识咨询的资料,按2025年订单量计,T3是中国第三大智慧出行平台。其在招股书中表示,T3是中国最快实现盈利的大型智慧出行平台。

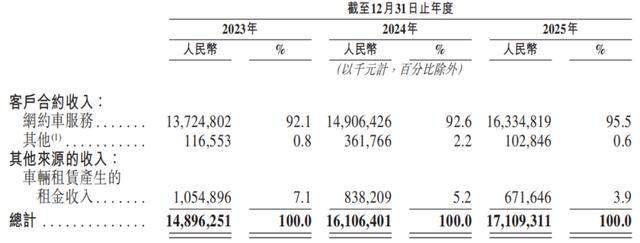

2023年-2025年,领行科技实现收入148.96亿元、161.06亿元、171.09亿元,持续增长。2024年及2025年同比分别增长8.12%、6.23%。

网约车业务占总收入的9成以上。通过T3平台,领行科技主要面向个人乘客提供网约车服务,包括快享、惠享、特享、速享、专享及拼车,期内个人乘客分别占公司网约车订单量的98%左右,注册用户数自2023年的2.19亿名增至2025年的2.35亿名。

领行科技还向企业客户(如公司、组织)及商旅平台提供出行服务,期内,企业客户分别占网约车订单总量的约2.9%、1.8%及1.3%,各期累计服务的企业客户分别为2,774家、3,123家及3,338家。

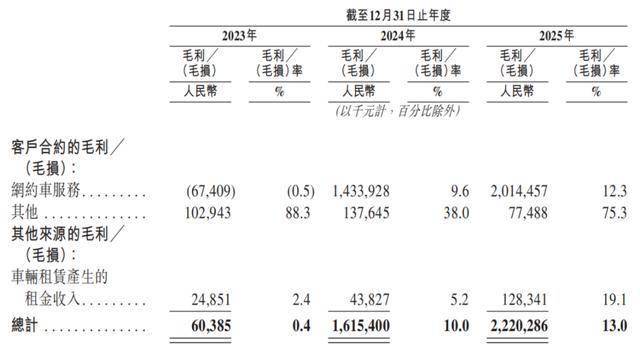

此外,领行科技还提供增值服务,例如,向OEM提供技术服务,以协助其训练辅助驾驶。公司亦通过销售车辆及零部件、车辆出租予司机及企业客户产生收入。期内,车辆租赁产生的租金收入为10.55亿元、8.38亿元及6.72亿元,占比7.1%、5.2%及3.9%。

因车辆出租罚款收入、车辆损坏赔偿收入、政府补助、银行利息等,期内,领行科技获得其他收入及收益分别为7134.5万元、1.21亿元、1.08亿元。

04

司机成本超140亿

花33亿买流量获客

近8亿订单、百亿营收,但领行科技的盈利能力却仍需提升。

2023年-2024年,领行科技录得净亏损19.68亿元、6.9亿元;2025年虽实现扭亏,但净利润仅有微薄的744万元。

如此盈利水平,也暴露出网约车行业最真实的一面:订单越来越多,但钱并不好赚。

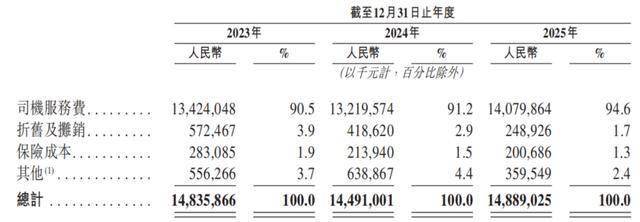

领行科技的营业成本主要是司机服务费、折旧及摊销、保险成本等,期内为148.36亿元、144.91亿元、148.89亿元。

其中,司机服务费是最大的成本,各期金额为134.24亿元、132.2亿元及140.8亿元,占比营业成本超9成,占收入的比例达到90.12%、82.08%及82.3%。

领行科技将在特定月份工作日日均完成订单超过10笔的司机称为核心司机。期内,核心司机的平均月活人数分别约为7.79万人、7.24万人及8.54万人,有所波动;同期,核心司机贡献的月均交易总额占比为62.7%、52.9%及54.8%,出现下降。

2025年,领行科技非核心司机的平均月活人数为54.49万人,是核心司机的6倍多。

高成本下,领行科技利润微薄。期内,公司毛利分别为6038.5万元、16.15亿元、22.2亿元,对应各期毛利率为0.4%、10%及13%。2023年,网约车服务产生毛损6740.9万元,毛损率0.5%。

领行科技大额亏损的另一个重要原因,是平台对第三方流量入口的高度依赖。

网约车服务下,领行科技与高德、腾讯出行服务等主要聚合平台进行合作,拓宽乘客获取渠道。截至2025年,领行科技共与19家聚合平台合作。期内,通过该等平台下达的订单分别占总订单量的61.5%、77.5%及85.9%,相应的交易额占比也逐年上升,各期为61.8%、78.6%及86.4%。

不难看出,T3出行虽有自己的品牌,但其业务实际上越来越依赖第三方流量池。

为了从平台获取订单,领行科技不得不支付高额的渠道成本。2023年-2025年,领行科技的销售及分销开支分别为11.84亿元、12.71亿元和15.30亿元,逐年增加,其表示,主要受用户流量导引的渠道开支增加所驱动。

其中,向聚合平台支付的佣金开支达到7.91亿元、11.30亿元和13.88亿元,占销售费用总额的比重分别为66.9%、88.9%、90.7%,逐年升高。

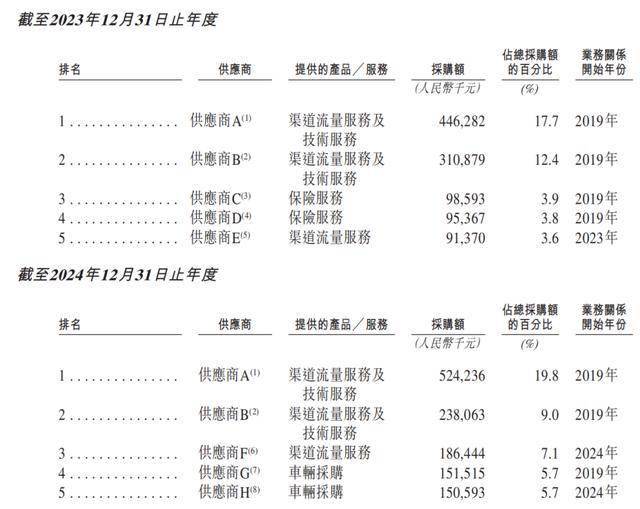

期内,供应商A和供应商B连续三年位列公司前两大供应商。据招股书,供应商A总部位于中国杭州,从事电子商务、云计算及数字技术服务,为港股上市公司;供应商B总部位于中国深圳,从事提供互联网服务、社交媒体及技术解决方案,为港股上市公司。

由此推测,这两家供应商分别是阿里和腾讯,领行科技向其采购渠道流量服务及技术服务。

期内,向阿里巴巴采购的金额分别为4.46亿元、5.24亿元及6.39亿元,占比17.7%、19.8%及18%;向腾讯采购金额为3.11亿元、2.38亿元及2.61亿元,占比12.4%、9%及7.4%。

阿里和腾讯还是领行科技的客户,公司向阿里提供出行服务,向腾讯提供资讯服务。其中,阿里是公司五大客户之一,期内,阿里贡献的收入分别为2.17亿元、2.47亿元、2.55亿元,各期占公司总收入比例均为1.5%。

领行科技在招股书中坦言,如果未来聚合平台更趋集中,佣金率上升,其盈利能力可能受到影响。

由此可见,领行科技若仅依靠传统网约车业务,很难支撑资本市场对一家出行平台的长期想象。因此,领行科技向自动驾驶出行转型,尝试押宝Robotaxi,讲述新故事。

据招股书,领行科技已开发出中国首个能够同时协调有人驾驶车辆及Robotaxi的混合调度平台,截至期末,一支逾300辆Robotaxi的车队已接入T3平台,在南京及苏州开展Robotaxi道路测试,其中无安全员的道路测试里程超过4.1万公里。根据灼识咨询的资料,领行科技在中国智慧出行行业位居第二。

不过,报告期内,领行科技投入的研发开支越来越少,各期分别为2.34亿元、2.01亿元及1.65亿元。

05

花10亿买车

存6.7亿短债缺口

报告期内,领行科技经营活动现金流净额分别为-6.98亿元、3.17亿元、-1.24亿元。2024年及2025年,经营现金流与净利润变动趋势相背离。

2024年,由于固定资产折旧3.58亿元,收回贸易应收款项及应收票据0.73亿元,增加了现金流;2025年,主要由于支付了应付款项及应计费用2.51亿元、应付关联方款项1.09亿元,减少现金流。

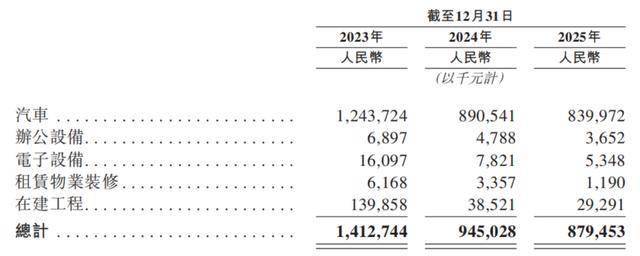

投资活动现金流则持续大额净流出,各期净流出资金5808.6万元、1.03亿元、3.38亿元,主要由于固定资产所致。期内,公司购置固定资产资金为2.45亿元、3.07亿元、5.16亿元,累计10.68亿元;出售固定资产资金为1.96亿元、2.12亿元、2.26亿元。

但公司各期固定资产逐年减少,为14.13亿元、9.45亿元、8.79亿元,其中,汽车占比超90%。

招股书显示,T3平台由庞大且多元化的车辆网络提供支持。截至各期末,公司平台运营的车辆分别约为799千辆、1,054千辆及1,378千辆。

融资现金流则持续净流入,各期净额为7.77亿元、6.17亿元及4.4亿元,主要得益于银行借款、发行股份获得融资资金。

截至2026年2月末,领行科技即期有息负债达18.9亿元,而同期现金及现金等价物为12.2亿元,存在6.7亿元短债缺口。

附:领行科技上市发行有关中介机构清单

联席保荐人及保荐人兼整体协调人:中国国际金融香港证券有限公司、中信建投(国际)融资有限公司

法律顾问:Davis Polk & Wardwell、通商律师事务所

申报会计师兼审计师:安永

合规顾问:新百利融资有限公司