IPO雷达 | 营收连年下滑,安得医疗赴港IPO:一边“节流”砍推广,一边3年狂撒1.5亿元分红

深圳商报·读创客户端记者 李耿光

5月15日,港交所披露文件显示,创新型医用耗材供应商山东安得医疗用品股份有限公司(以下简称“安得医疗”)已向港交所提交上市申请,拟在香港主板上市,独家保荐人为中信建投国际。

值得一提的是,安得医疗曾于2023年8月启动A股IPO辅导,拟在创业板上市,辅导机构为中信建投证券,并已完成十一期辅导工作。然而,截至2026年5月,公司已撤回在山东证监局的辅导备案,转而递交港交所上市申请。

招股书显示,安得医疗成立于2003年,是一家中国领先的创新型医用耗材提供商。公司坚持创新驱动战略,为医疗机构提供全面、高质量的医疗耗材解决方案。

据弗若斯特沙利文资料,截至最后实际可行日期,按中国国家药品监督管理局(NMPA)医疗耗材产品注册证数目计,安得医疗在中国排名第二,也是全球血管通路产品最全企业之一;以2025年收入计,公司的药物输送产品在中国排名第二;2025年,公司的聚氨酯留置针获评中国国家级制造业单项冠军。 公司产品已进驻全国31个省份逾4600家医院,其中包括超过1100家三级甲等医院。

招股书显示,安得医疗在香港上市前的股东架构中,季跃相先生、邹鹏先生、王卉敏女士、田晓雷先生,通过淄博合一控制的数家实体持股50.83%;季跃相先生通过上海专敬乐持股9.995;前述股东合计持股60.82%;法国制药集团Patrick Choay SAS乔益集团,持股34.18%。

其中,安得医疗董事长季跃相,曾于1996年4月至2017年7月任职于上交所上市公司山东新华医疗器械股份有限公司(新华医疗,股份代号:600587),历任放射治疗设备分厂厂长、董事、总经理助理、董事会秘书及副总经理等多个职位。

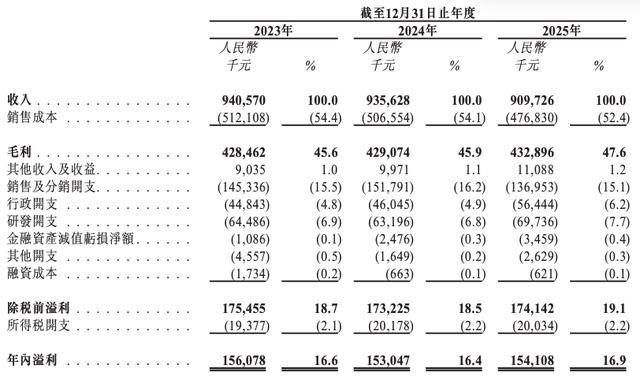

业绩方面,2023年-2025年(下称报告期),安得医疗分别实现收入9.41亿元、9.36亿元、9.10亿元,呈现持续下滑态势;期内溢利分别为1.56亿元、1.53亿元、1.54亿元,呈现波动特征且处于增长“停滞”状态;毛利率分别为45.6%、45.9%、47.6%,虽然有所提升但主要依赖成本控制,而非收入增长。

按产品类别划分,药物输送产品是安得医疗的主营产品,报告期内分别实现收入5.61亿元、5.52亿元、4.93亿元,占比分别为59.7%、59.0%、54.2%;血管通路产品分别实现收入3.2亿元、3.05亿元、3.25元,占比分别为34%、32.6%、35.7%。不难看出,报告期内公司收入的下滑主要源于基本盘“药物输送产品”的萎缩。

深入分析财报发现,公司盈利能力的提升主要源于“降本”:2025年销售成本较2023年减少了约7%。然而,这种“降本”的另一面是“节流”的极致化。2025年,其推广宣传费从2023年的4071万元骤降至1492万元,降幅超60%。

同时,公司现金流波动明显。经营活动现金流净额从2023年的2.41亿元降至2024年的1.96亿元,降幅18.7%,2025年虽回升至2.34亿元,但稳定性不足。

研发方面,报告期内,安得医疗的研发费用为6448.6万元、6319.6万元、6973.6万元,分别占总收入的6.9%、6.8%、7.7%。截至目前,该公司拥有121项已授权专利以及15项专利申请,并在海外拥有2项已授权专利。

值得注意的是,公司金融资产减值亏损净额从2023年的108.6万元飙升至2025年的345.9万元。其中,贸易应收款从2023年的88万元增至2025年的331万元,三年激增276%。

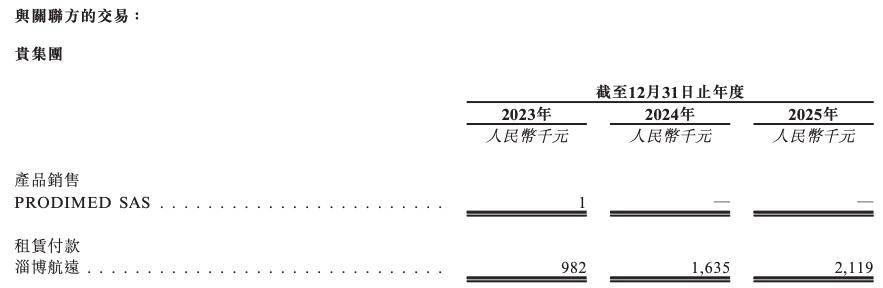

安得医疗关联交易也令人关注,主要包括向关联方PRODIMED SAS销售产品及向淄博航远支付租赁款项。其中,2023年至2025年,向淄博航远支付的租赁费用分别为98.2万元、163.5万元和211.9万元,三年间增长115.8%。

此外,2025年12月,公司以4585.2万元现金回购Patrick Choay SAS持有的333.3万股股份,该交易构成重大关联交易。

读创财经注意到,在营收连续下滑以及净利润增长近乎“停滞”的背景下,安得医疗在2023年度-2025年度分别分红6670万元、4670万元、4000万元,分别占当年归母净利润的42.75%、30.52%、25.97%,三年合计派发现金股息超过1.53亿元。高比例分红与营收下滑趋势形成明显反差。

而截至2025年12月31日,公司的现金及现金等价物达2.93亿元,这不免令人质疑:为何要一边大额分红给老股东(主要是实控人及其一致行动人),一边又通过回购“送钱”给部分股东(Patrick Choay SAS),而自己却要赴香港市场向公众“募资扩产”?

来源:读创财经