IPO雷达|估值飙升亏损扩大:时迈药业冲刺港股,资产净值缩水,账面现金3391万

深圳商报·读创客户端记者 宁可坚

5月18日,浙江时迈药业股份有限公司(简称“时迈药业”)在港交所提交IPO申请,独家保荐人为华泰国际。此前,5月12日,时迈药业于2025年11月12日递交的港股主板IPO招股书,因届满6个月法定有效期正式宣告失效。

根据招股书,时迈药业成立于2017年,是专注于开发T细胞衔接器(“TCE”)疗法的处于临床阶段的生物科技公司。其拥有四款处于临床阶段的在研管线产品,包括两款核心产品(用于治疗晚期╱转移性实体瘤及淋巴瘤的DNV3,以及用于治疗EGFR阳性晚期实体瘤的SMET12)。

目前,时迈药业拥有四款自主研发的临床阶段的候选药物,还有两款处于临床前阶段的多功能/逻辑门控TCE候选药物CMDE101及CMDE102。

时迈药业在招股书中提示,“我们最终可能无法成功开发及营销我们的管线产品,包括核心产品DNV3与SMET12。”

时迈药业的IPO申请,是“18A板块”的典型缩影:

有技术故事、有临床管线、有高估值,但无主营收入、无利润、无近期商业化前景。

时迈药业已投入大量财务资源用于候选药物研发,然而迄今为止尚未从产品销售中获得任何收入。

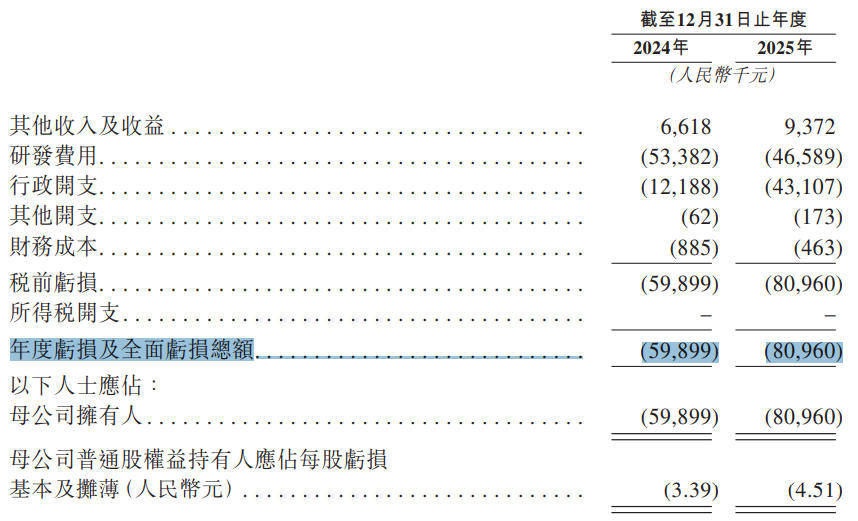

翻开时迈药业的招股书,时迈药业于2024年及2025年分别录得净亏损5990万元及8100万元。对于亏损扩大,公司的解释是“主要由于大量投资研发活动导致的相关研发费用。”

时迈药业还称,预期截至2026年12月31日止年度将录得净亏损,“主要由于我们预期将进一步产生大量研发成本及行政开支。”

时迈药业进一步称,公司研发费用包括临床研究及技术服务费、员工成本、原材料及消耗品、折旧及摊销以及其他。截至2024年及2025年12月31日止年度,公司核心产品相关的研发费用分别为2320万元及2670万元,分别占同期研发费用总额的43.5%及57.4%。

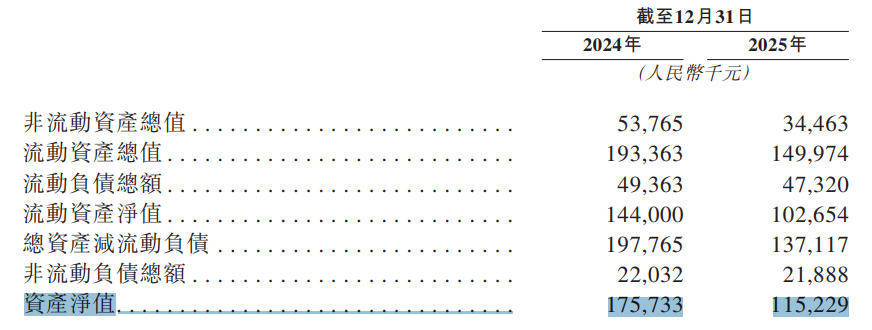

与此同时,于往绩记录期间,时迈药业的资产净值状况于各期间逐渐下降。其资产净值由截至2024年12月31日的1.76亿元减少至截至2025年12月31日的1.15亿元,主要由于年度亏损8100万元所致。

自成立以来,时迈药业的营运已消耗大量现金。

截至2025年底,时迈药业的现金及等价物为3391.3万元,公司2025年经营活动所用的现金净额为5050万元。

时迈药业坦承,“我们估计截至2025年12月31日,我们的现金及现金等价物及以公允价值计量且其变动计入损益的金融资产将能够在10个月内维持财务可行性。”

“我们需要大量额外资金以支持营运,倘若我们于需要时未能以可接受的条款获得足够的资金,我们的业务可能会受到影响。”

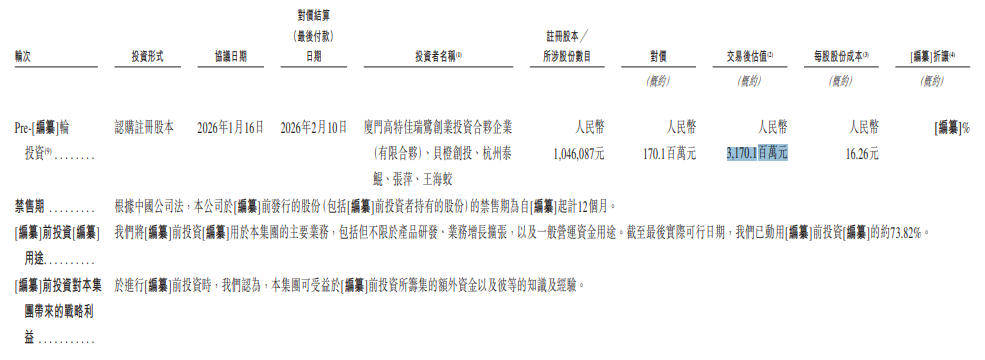

时迈药业已获得了4轮融资,投资方不乏贝达药业、泰格医药和迈百瑞等医药同行,最新一轮融资后估值升至31.70亿元。