【IPO速递】汉森软件再闯港交所:业绩增长放缓,控股权集中

近两年港股新股市场热度持续攀升,商米科技-W(06810.HK)、曦智科技-P(01879.HK)、傅里叶(03625.HK)等多家企业登陆后股价表现亮眼,引起广泛关注。

与此同时,大批优质企业加速奔赴港股IPO,不少原本冲刺A股的公司亦纷纷转道香港资本市场。近日,深圳市汉森软件股份有限公司(以下简称“汉森软件”)正式向港交所递交主板上市申请,由国金证券(香港)担任独家保荐人。

实际上,这并非汉森软件首次闯关资本市场。公司早在2023年9月便启动A股上市辅导,瞄准深交所IPO;但在2025年7月主动终止辅导协议,正式转向港股市场。随后公司于2025年10月首次递表港交所,最终因上市申请材料6个月有效期届满自动失效;此次递交招股书,已是其更新财务数据后的二次递表。

作为全链条数字打印解决方案供应商,汉森软件通俗来说就是工业打印领域的“全能服务商”,核心产品覆盖三大板块:作为打印机“大脑”的打印控制系统、硬件端的打印机及耗材,以及打印软件及服务,包括RIP色彩管理系统与RIIN银河SaaS。产品广泛应用于新能源、PCB、家具等20余个场景。

招股书披露,汉森软件目前的大部分产品面向2D打印而设计,公司正积极将技术应用于3D打印实践领域(如应用于金属铸造的3D砂型打印)。

行业地位方面,按2025年收入计算,公司位列全球打印控制系统供应商第五,更是全球第一大独立打印控制系统供应商,市场份额达5.9%。

值得一提的是,在汉森软件的发展历程中,也获得了机构加持,深创投、汇川技术(300124.SZ)旗下汇创聚新入局。

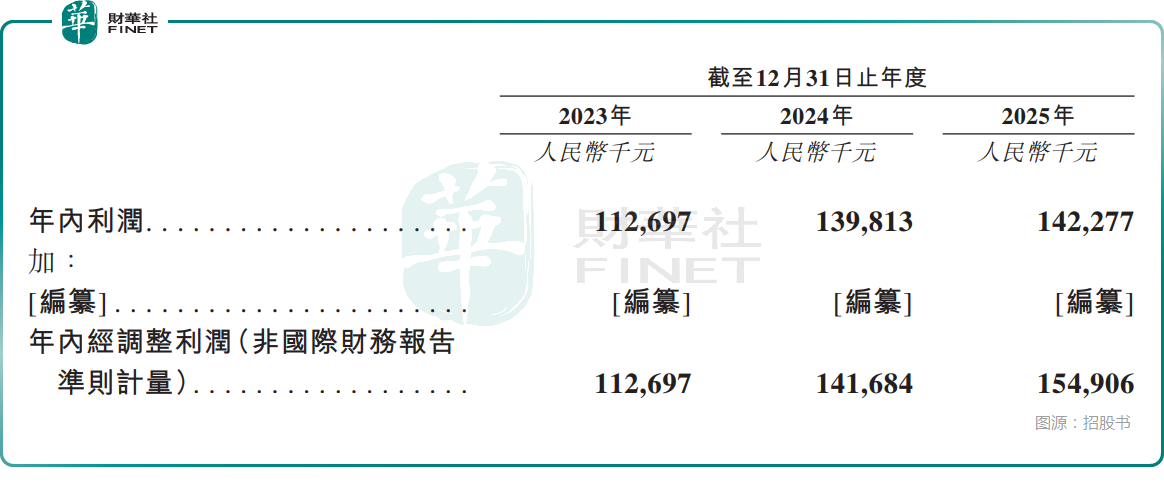

业绩层面,2023年至2025年,汉森软件的收入从3.32亿元(人民币,下同)增长至5.97亿元,年复合增长率超34%;毛利分别为1.89亿元、2.44亿元、3.25亿元,规模持续扩张。但净利润增长乏力,三年分别为1.13亿元、1.40亿元、1.42亿元,2025年增速仅约1.8%;净利率持续下滑,从2023年的33.9%降至2025年的23.8%。

不过,2023年至2025年,公司的经调整净利润分别为1.13亿元、1.42亿元、1.55亿元,相对稳健,但2025年的增速也出现了显著下滑。

招股书还显示,汉森软件的贸易应收款项及应收票据从2023年末的3611.5万元持续增长至2025年末的1.33亿元,存货规模也从3397.6万元飙升至1.38亿元。应收款项与存货的双双攀升,导致公司资金周转压力明显上升,2025年经营活动现金流净额降至8438.9万元,较2023年的1.44亿元缩水近四成。

此外,2025年,汉森软件完成了收购上海色如丹,带动了色料及墨水业务收入增长,但也带了7379.3万元的商誉。

汉森软件收购上海色如丹时还附带一份认沽期权条款:若上海色如丹在2025年至2027年实现净利润复合增长率不低于15%,非控股股东有权在2028年初至4月底之间要求汉森软件,以不低于2027年净利润×10倍市盈率×49%的价格收购剩余股权。招股书显示,公司已就此确认认沽期权负债约3.47亿元。这一条款虽体现对上海色如丹成长性的信心,但未来若触发行权,大额现金支付将对公司现金流构成显著考验。

汉森软件还存在着股权高度集中的情况。截至2026年5月5日,创始人李龙良通过直接及间接方式合计控制公司89.40%的表决权。

此次赴港IPO募资,汉森软件将聚焦四大核心用途:将于未来三年分配予研发投资;用于购置及翻新位于中国广东省的物业,以建立集研发、办公及行政职能于一体的综合中心;用于扩大色料及墨水的产能;用于强化全球销售及营销布局;以及用作营运资金及一般公司用途。

作者|明羲

编辑|Danna