对比亚迪依赖加深!永励精密闯IPO:业绩“变脸”,营收转入下滑

出品 | 创业最前线

作者 | 希波

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

汽车工业是我国经济的重要支柱产业之一,作为国内较早进入汽车用精密钢管行业的企业,浙江永励精密制造股份有限公司(以下简称 “永励精密”)正全力冲刺北交所,近日已提交注册。

永励精密前身是一家校办集体企业,改制为个人独资后,是一个典型的“家族企业”。

过去,受益于汽车市场景气度较高趋势,永励精密业绩得以增长。但在2025年,公司业绩增长颓势初显,营收转向下滑,北交所也对其业绩可持续性提出质疑。

在经营层面,公司对比亚迪较为依赖,此外,公司的供应商集中且资质存疑,种种问题均对其持续经营能力、内控合规水平与信息披露质量构成挑战。

重重挑战之下,永励精密是否能够如愿登陆资本市场?

1、家族控股95%,还未上市业绩已“变脸”

永励精密的创办历史可追溯到1989年,其前身为校办集体企业。

彼时,王兴海在宁海县梅林镇大路周村担任党支部书记;1989年3月,王兴海与宁海县梅林初级中学共同创办宁海县精密无缝管厂,属于校办集体企业,隶属县教育局管辖。

2001年10月,宁海县精密无缝管厂改制为王兴海个人独资的私营企业,并更名为永信有限。2021年9月,永信有限变更为股份有限公司,并于2024年10月成功登陆新三板。

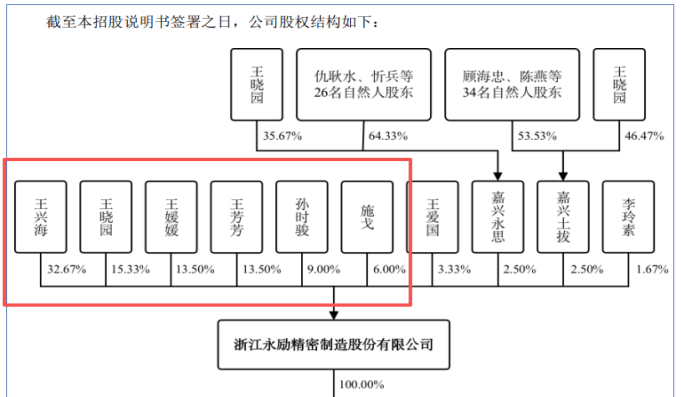

截至招股书签署之日,王兴海、王晓园、王媛媛、王芳芳、孙时骏和施戈为永励精密的控股股东和实际控制人,合计控制公司95.00%的股份表决权。

其中,王晓园、王媛媛、王芳芳为王兴海之女,孙时骏为王媛媛配偶,施戈为王晓园配偶。据悉,各方签署了《一致行动协议》,约定若无法达成一致意见时,以王晓园的意见为准。

(图 / 永励精密招股书)

「创业最前线」注意到,王兴海一家不仅持股集中,还把永励精密管理权牢牢掌握在自己家族手中。

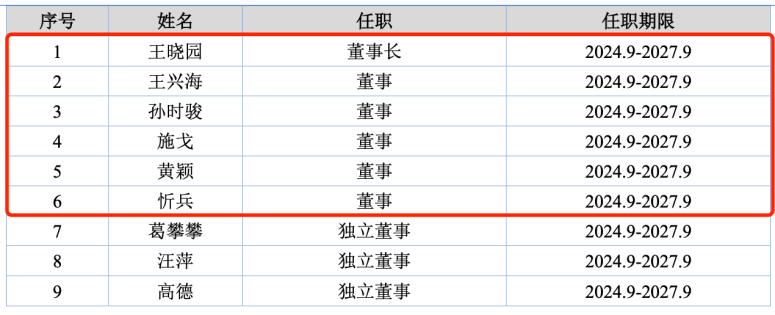

招股书披露,永励精密的董事会由9名董事组成,其中3名为独立董事,剩下6名董事中,王兴海任董事、王晓园任董事长、孙时骏任董事兼总经理、施戈任董事兼副总经理,占据4席董事席位。

(图 / 永励精密招股书)

目前,永励精密主要从事汽车用精密钢管及管型零部件的研发、生产和销售,主要产品包括底盘系统管件、转向系统管件、发动机系统管件和其他产品。

2023年至2025年(以下简称“报告期”),永励精密营业收入分别为5.08亿元、5.68亿元和5.40亿元,同比增长22.15%、11.72%和-4.87%;归母净利润分别为9294.83万元、9480.60万元和1.09亿元,同比增长53.92%、2.00%和15.03%。

(图 / Wind(单位:亿元))

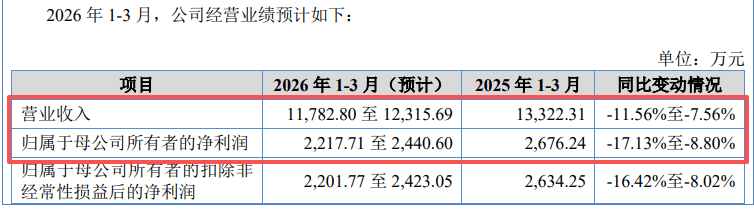

2026年一季度,公司预计实现营业收入1.18亿元至1.23亿元,同比下滑7.56%至11.56%;归母净利润2217.71万元至2440.60万元,同比下滑8.80%至17.13%,营收、利润将双双下滑。

(图 / 永励精密招股书)

从“增利不增收”到“预计营收利润双降”,永励精密在招股书中解释称,是受原材料价格下行及市场竞争等因素的影响,公司产品价格下调。

尽管产品价格下调,但并未显著提振公司销量。

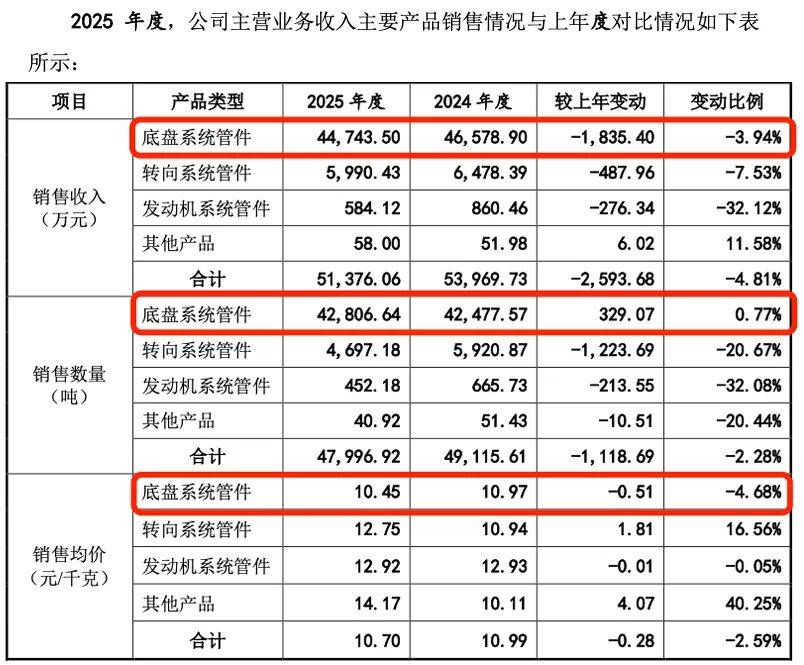

例如,底盘系统管件为永励精密的核心产品,每年贡献超八成主营业务收入。问询函回复显示,2025年,公司底盘系统管件的销售均价同比下滑4.68%,而销量仅同比增长0.77%,导致产品收入同比下滑3.94%。

不仅如此,2025年转向系统管件均价上涨、发动机系统管件均价下滑,但最终结果是,这两个产品的销售收入和销量较2024年均出现不同程度的下滑。

(图 / 永励精密问询函回复)

2、过度依赖比亚迪,4位大客户销售收入下滑

面对营业收入下滑,销量萎缩的现状,永励精密仍在招股书中表示,公司的在手订单规模以及国内汽车行业的发展前景,佐证了其业绩增长具备较强的可持续性。

但「创业最前线」注意到,永励精密核心客户的需求已经出现波动。

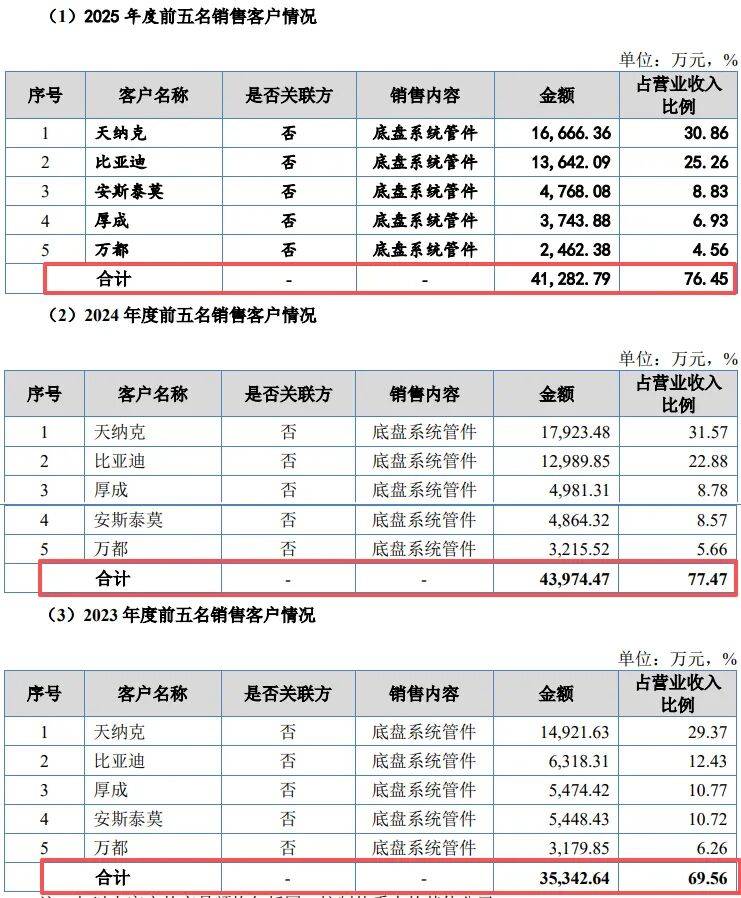

招股书披露,公司的客户包括天纳克、比亚迪、万都、安斯泰莫等国内外知名汽车零部件供应商、整车厂,带动收入增长的主要客户、主要品牌及车型为比亚迪王朝系列、海洋系列,以及天纳克理想、奔驰系列。

报告期内,永励精密对前五大客户的销售金额分别为3.53亿元、4.40亿元和4.13亿元,占营业收入的比例分别为69.56%、77.47%和76.45%。

(图 / 永励精密招股书)

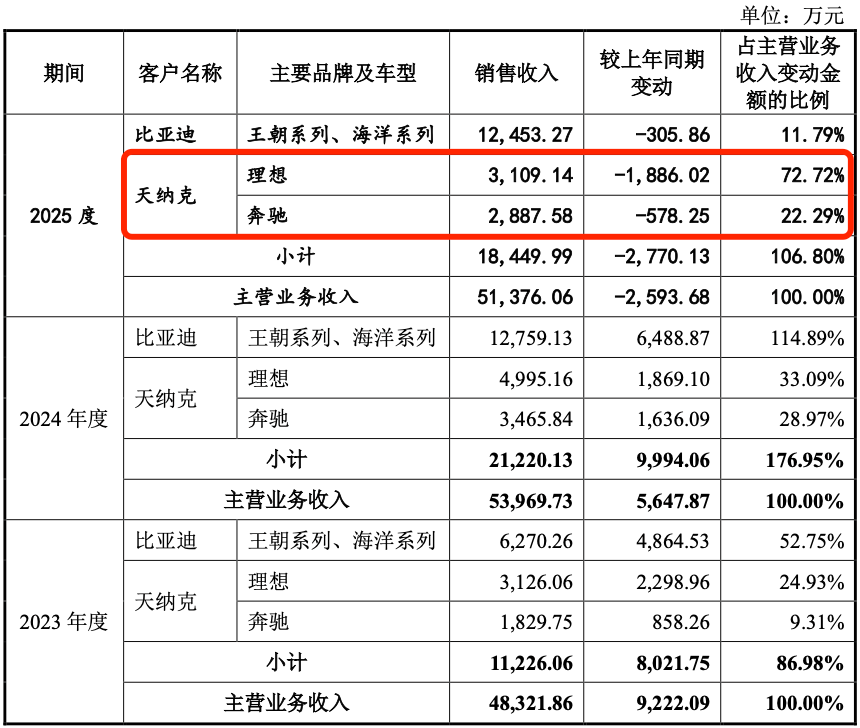

其中,天纳克一直是永励精密第一大客户。据悉,天纳克是全球领先的汽车零部件供应商,主营汽车悬挂和行驶控制、排气/排放控制、动力总成零部件等,同时覆盖原厂配套与全球汽车售后市场。

报告期内,永励精密向天纳克的销售金额分别为1.49亿元、1.79亿元和1.67亿元,2025年销售额有所下降。

2025年,公司对天纳克应用于理想、奔驰品牌车型的产品销售收入分别同比减少了1886.02万元和578.25万元。

(图 / 永励精密问询函回复)

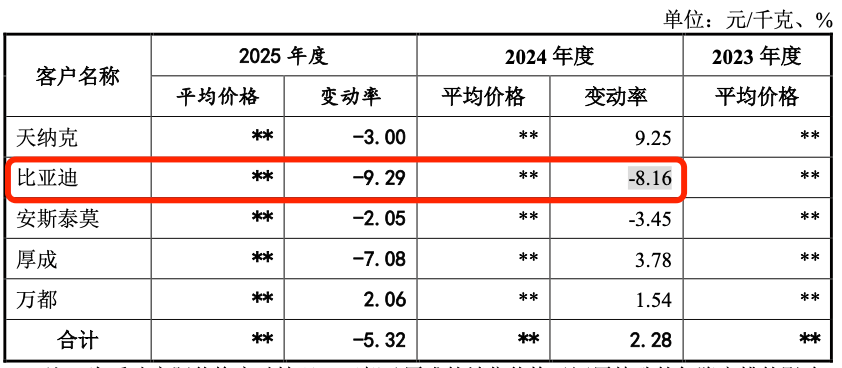

除天纳克之外,2025年,永励精密来自安斯泰莫、厚成、万都三位大客户的销售金额都呈下滑趋势,只有来自比亚迪的收入有所增长。

据悉,永励精密于2021年进入比亚迪供应商体系,此后,永励精密与比亚迪合作加深,销售额也逐年增长,报告期内分别为6318.31万元、1.30亿元和1.36亿元,是永励精密的第二大客户。

值得注意的是,在来自比亚迪销售额保持增长的背后,也带来了不少隐患。2024年和2025年,公司对比亚迪的销售价格变动率分别为-8.16%和-9.29%。

(图 / 永励精密问询函回复)

对此,永励精密在问询函回复中表示,公司对比亚迪的销售价格总体呈逐年下降趋势,主要是由于公司与比亚迪每半年度进行协商调价,公司综合考虑原材料钢材价格下行、市场竞争因素以及盈利能力等因素后,对产品价格进行了一定的下调。

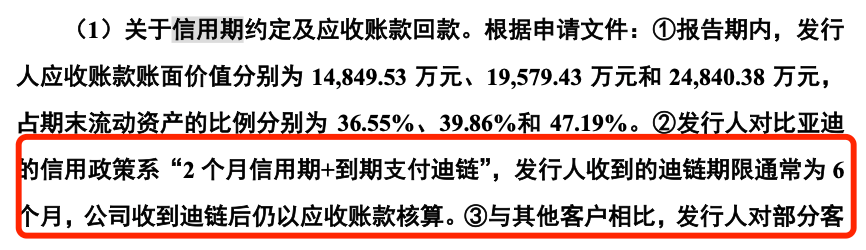

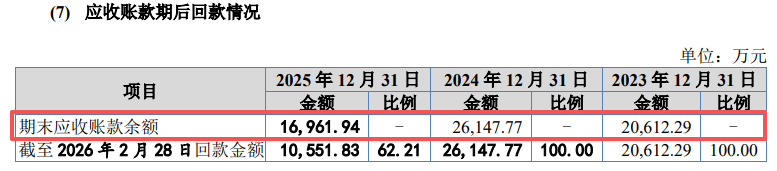

对比亚迪降价之后,双方的合作规模得以增长,同时永励精密对比亚迪的应收账款也在快速增长。据悉,永励精密给予天纳克等客户的信用期通常在3-4个月,而对比亚迪的信用政策为2个月信用期+到期支付迪链,而收到的迪链期限通常为6个月。

(图 / 永励精密问询函回复)

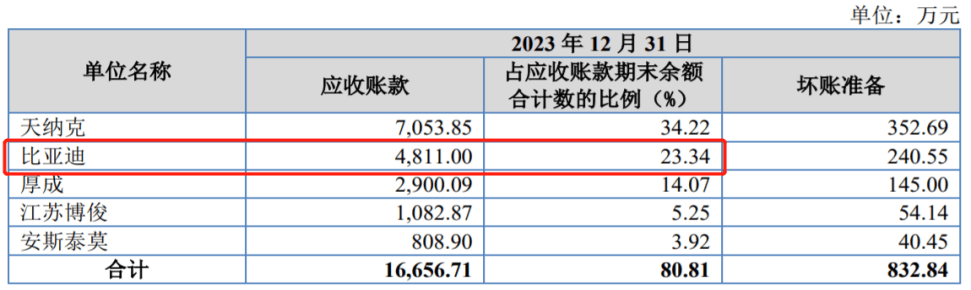

截至报告期各期末,公司应收账款余额分别为2.06亿元、2.61亿元和1.70亿元,其中来自比亚迪的应收账款就高达4811万元、1.19亿元和4081.78万元。

(图 / 永励精密招股书)

2025年末,公司应收账款余额占当期营业收入比例较2024年有所下降,主要是因为自2025年9月开始,比亚迪信用政策改为1个月信用期+商业承兑汇票支付,公司收到商业承兑汇票后以应收票据核算。

2026年1月至2月,由于比亚迪产量出现一定程度下滑,也是导致永励精密预计2026年一季度业绩下降的原因之一。可见,比亚迪对公司业绩影响之深。

在如此依赖大客户的情况下,永励精密又如何向外界证明业绩的长期稳定性?

3、向参保0人的供应商高价采购,供应商集中度偏高

依赖下游客户的永励精密,上游供应商集中度也偏高,而与部分供应商合作的合理性,也直接引发监管层的关注。

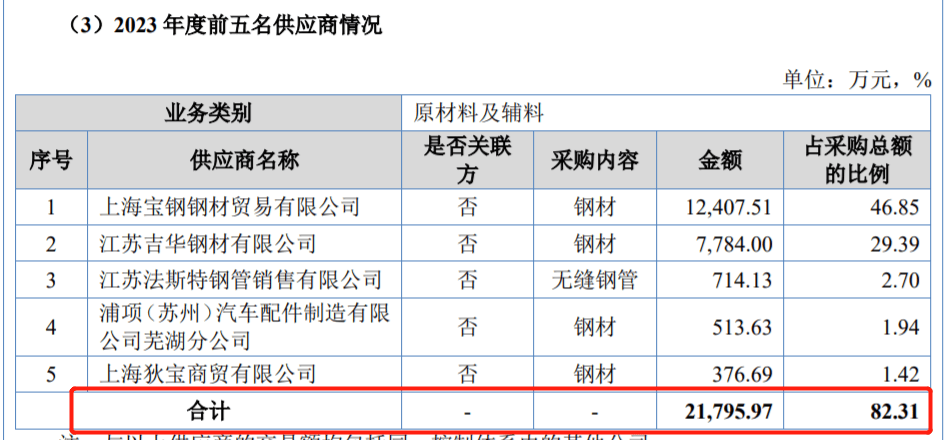

报告期内,永励精密向前五大供应商采购额分别为2.18亿元、2.27亿元和2.25亿元,占采购总额比例分别为82.31%、84.69%和83%。

(图 / 永励精密招股书)

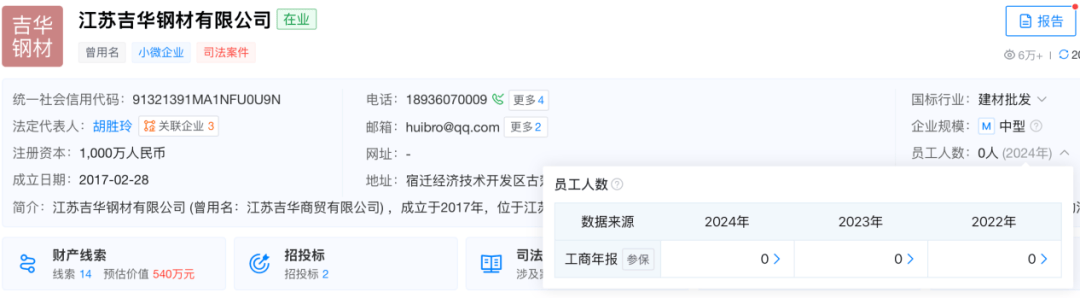

其中,江苏吉华钢材有限公司(以下简称“江苏吉华”)一直是永励精密的前五大供应商之一,报告期各期的采购金额分别为7784万元、1.08亿元和1.01亿元。

然而天眼查显示,截至2024年,江苏吉华的参保人数为0。

(图 / 天眼查)

这也引起了北交所的关注,在问询函中,北交所要求公司说明主要供应商及外协厂商的采购规模与其经营能力是否匹配。

永励精密解释称,江苏吉华为钢材贸易商,并不从事生产性活动,依托于进货资源、销售渠道开展业务,交易规模与公司经营能力相匹配。

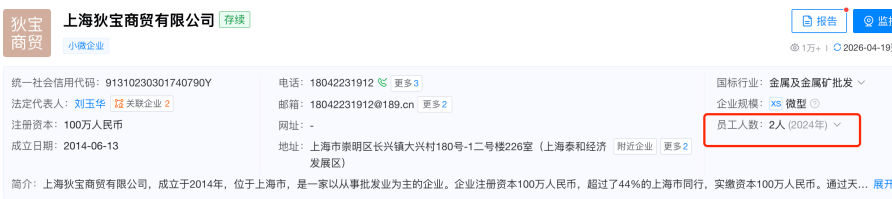

而类似的情况并不罕见。天眼查显示,永励精密的另一家供应商上海狄宝商贸有限公司2024年的参保人数仅有2人。

(图 / 天眼查)

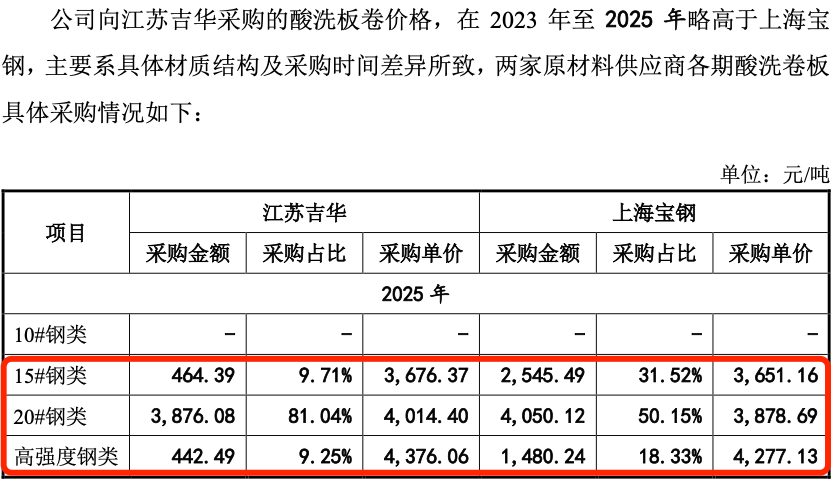

另一方面,永励精密向江苏吉华的采购价格高于向上海宝钢采购同类钢材的价格。例如2023至2025年,永励精密向江苏吉华采购的酸洗板卷价格高于上海宝钢。

以2025年为例,公司向江苏吉华采购15#钢类、20#钢类、高强度钢类单价分别为3676.37元/吨、4014.40元/吨和4376.06元/吨;向上海宝钢采购单价分别为3651.16元/吨、3878.69元/吨、4277.13元/吨。

(图 / 永励精密问询函回复)

永励精密解释称,公司通过江苏吉华采购由首钢生产的多种特定牌号的酸洗高强度钢类,且生产成本较高。

如今,永励精密已迈入IPO提交注册的关键阶段,但公司存在的业绩稳定性能否持续,以及上下游高度集中引发的经营隐患等问题,仍使其IPO进程面临严峻考验。

接下来,公司能否成功迈进资本市场,「创业最前线」也将持续关注。

*注:文中题图来自摄图网,基于VRF协议。