长江存储启动IPO辅导!两大国产存储巨头携手冲刺IPO,最新解读来了!存储芯片火热,科创芯片ETF汇添富(588750)扛鼎科技主线

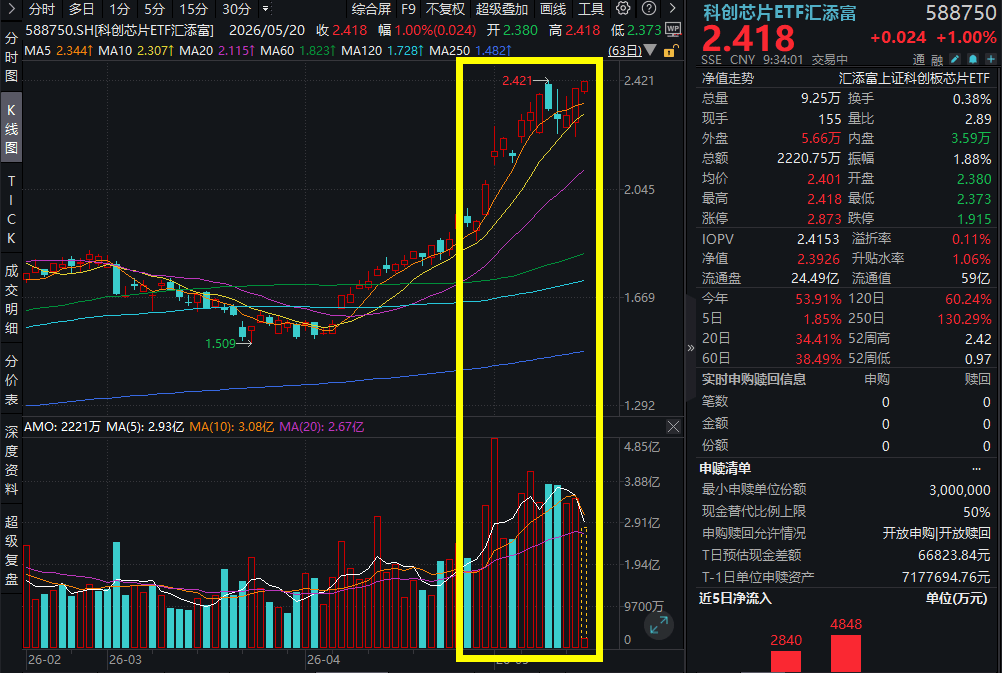

5月20日,A股市场震荡,科创芯片ETF汇添富(588750)开盘直线飙升涨1%,昨日收涨4%,冲刺前高!

国内两大存储龙头业绩与IPO双重落地,或掀起新一轮存储芯片投资热潮,同时带动“涨价—扩产—设备材料放量”的产业链顺风车。海外存储巨头业绩高增,再度印证芯片产业链景气上行!

据证监会官网,长江存储控股股份有限公司发布首次公开发行股票并上市辅导备案报告。据悉,长江存储一季度营收突破200亿元,同比实现翻倍增长,NAND闪存芯片全球市占率超10%,产能规模逼近全球第三。

此前,据报道,国内存储芯片巨头长鑫科技更新招股说明书,科创板IPO恢复审核。招股书显示,其一季度实现营收508亿元,同比增长719.13%;归母净利润247.62亿元,同比大幅增长1688.30%。公司预计上半年净利润660-750亿元,归母净利润500亿元-570亿元,同比大幅增长2244.03%-2544.19%。

此外,海外存储原厂闪迪、铠侠亦发布了2026财年第三财季业绩,均实现了较高的业绩增长,且对未来需求仍有较为强劲的指引。闪迪营收超预期增长主要得益于客户结构向高价值客户倾斜(数据中心业务环比增长233%)以及价格上涨。铠侠预计2026年全年NAND市场Bit增长率将达到17%-19%,2027年仍将维持供不应求的局面。

总的来看,全球芯片行业2025年迎来大幅扩张,成为行业历史上增长最强劲的年份之一。数据中心基础设施及人工智能相关系统的需求爆发,直接驱动芯片行业增速持续加快,特别是逻辑与存储驱动行业高景气!

【存储行业高景气,两大巨头IPO重启有望开启扩产大周期】

中银证券指出,AI热潮引发DRAM景气周期,存储巨头产能满载有望加速扩产。根据报道,随着全球云服务科技大厂纷纷斥巨资掀起人工智能数据中心建设热潮,这推动了对于DRAM的较大需求。由于现有产能有限,这引发了整个DRAM市场的持续供不应求,价格快速上升。根据Counterpoint Research数据,2026年一季度DRAM价格已经上涨了80%~90%,多家DRAM厂商均表示二季度DRAM价格将进一步上涨,2026年产能已经售罄,甚至2027年产能也已经售罄,合约价格则都是需要逐季确定。不少业者甚至认为DRAM紧缺、涨价的趋势将延续到2028年。根据长鑫科技招股说明书,2023/2024/2025年公司产能利用率达到87.06%/92.46%/95.73%,产能利用率呈现稳步上升趋势。中银证券认为随着DRAM行业高景气度的延续,龙头公司产能利用率将维持高位,且有望加速扩产。

上市募资有望开启新一轮扩产周期。根据长鑫科技招股说明书,公司已经完成从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X等产品覆盖和迭代升级,目前公司核心产品和工艺技术已达到国际先进水平。根据Omdia数据,按出货量和销售额统计,长鑫科技已经成为中国第一、全球第四的DRAM厂商。根据机构数据,公司2023/2024/2025年资本开支分别为436.58/712.30/497.39亿元。本次公司科创板IPO拟使用募集资金的295.00亿元用于存储器晶圆制造量产线技术升级改造、DRAM存储器技术升级、动态随机存取存储器前瞻技术研究与开发等项目。我们认为长鑫科技上市完成募资后有望开启新一轮扩产周期。(来源于中银证券20260519《长鑫科技重启IPO》)

【数据中心与AI高性能芯片需求爆发,逻辑芯片增长强劲!】

东吴证券指出,受益于数据中心与AI相关高性能芯片需求爆发,逻辑芯片(芯片设计核心品类)是行业增长的最大贡献者,且销售额占比持续提升。从WSTS发布的2022-2025年全球半导体市场分品类数据来看,逻辑芯片占比持续在30%以上,且逐年提升。2025年逻辑芯片销售额达2995亿美元,占比37.6%,同比增长38.8%,为所有品类中对整体增长贡献最大的板块,主要受益于数据中心、AI加速器及先进计算系统对高性能芯片的需求爆发。

WSTS展望2026年全球半导体市场将继续扩张,预计规模将增长超过25%,达到9750亿美元,接近万亿美元里程碑,且增长主要集中于美洲和亚太地区。中国等亚太经济体在芯片设计、制造与封测环节全面崛起,科创板芯片企业所处的区域市场为国产替代与技术突破提供了广阔的市场腹地与产业生态支撑。(来源于东吴证券20260513《AI算力时代的国产替代先锋》)

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

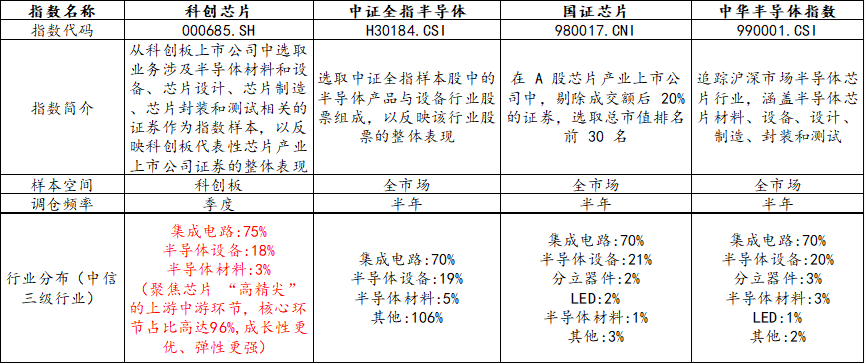

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片ETF汇添富(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,$科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达96%,高于其他指数。

从调仓频率来看,$科创芯片ETF汇添富(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2026/4/30

【科创芯片指数:成长性更强】

由于科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片ETF汇添富(588750)标的指数2025年净利润增速高达55%,2026年Q1归母净利润增速高达218%,大幅领先于同类,成长性更强!

截至2026/05/15

【科创芯片指数:向上弹性强】

科创芯片ETF汇添富(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,2024年9月24日至今最大涨幅高达275%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

统计区间2024/9/24-2026/04/30

看好芯片核心科技,可关注科创芯片ETF汇添富(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。