一晶圆代工企业科创板IPO被终止审核!业绩持续下滑

文/西风

5月19日,上交所公布《关于终止对武汉新芯集成电路股份有限公司首次公开发行股票并在科创板上市审核的决定》。新芯股份科创板IPO于2024年9月30日获得受理,拟募资48亿元,由国泰海通证券、华源证券联合保荐。公司于2025年4月25日公布首轮问询的回复。新芯股份是国内领先的半导体特色工艺晶圆代工企业,聚焦于特色存储、数模混合和三维集成等业务领域,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工。

新芯股份前身有限公司成立于2006年4月,2024年3月整体变更为股份有限公司。公司目前注册资本84.79亿余元。公司控股股东为长江存储控股股份有限公司,持有公司 68.19%的股份,长江存储控股股份有限公司不存在实际控制人,因此发行人不存在实际控制人。

一、报告期营收持续增长、盈利持续下滑,2025年上半年出现亏损,存在业绩亏损持续扩大的风险

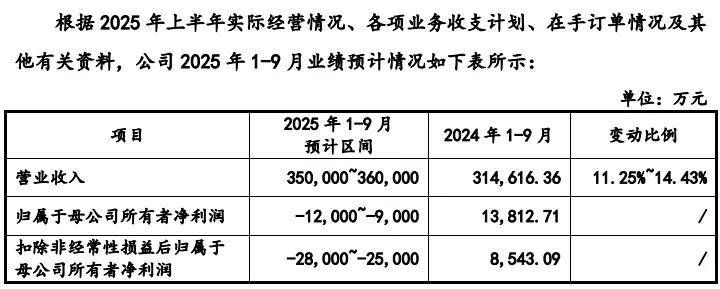

报告期各期,公司营业收入分别为 35.0725亿元、38.1454亿元、42.5824亿元和 24.3805亿元,归母净利润分别为7.1660亿元、3.9376亿元、2.0094亿元和 0.0712亿元,扣非归母净利润分别为 6.6873亿元、3.7260亿元、1.2201亿元和-0.9803亿元。

报告期内,公司营业收入呈现增长趋势。受行业周期波动、固定资产折旧和研发投入增加、汇率波动导致汇兑损失扩大等因素影响,公司经营业绩持续下滑,2025 年 1-6 月,公司扣非归母净利润出现亏损。

2025 年 1-9 月,公司预计实现营业收入 35.0000 亿元至 36.0000 亿元,预计扣非归母净利润为-2.8000 亿元至-2.5000 亿元。

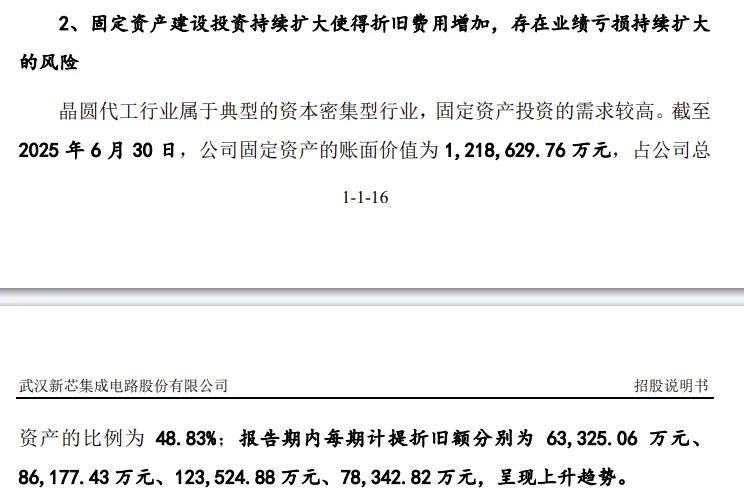

招股书提示了公司存在业绩亏损持续扩大的风险,主要原因是固定资产建设投资持续扩大使得折旧费用增加。

二、科创属性、选择的上市标准

2022年、2023年、2024年,公司累计研发投入为8.7216亿元。2024年末,公司研发人员为431人,占员工总数的18.62%。截至2025年6月末,公司已取得应用于公司主营业务并能够产业化的发明专利800余项。

公司选择的具体上市标准为《科创板上市规则》第 2.1.2 条的第四套标准,即,“预计市值不低于人民币 30 亿元,且最近一年营业收入不低于人民币 3 亿元”。

三、公司前十大股东

目前公司共有股东31名,前10大股东如下:

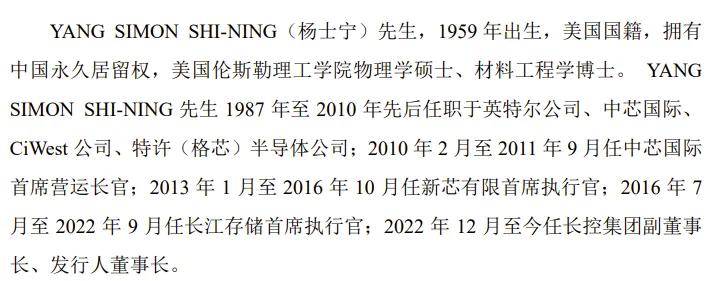

四、公司董事长是美国国籍

YANG SIMON SHI-NING(杨士宁)先生为公司董事长,1959 年出生,美国国籍,拥有中国永久居留权,美国伦斯勒理工学院物理学硕士、材料工程学博士。

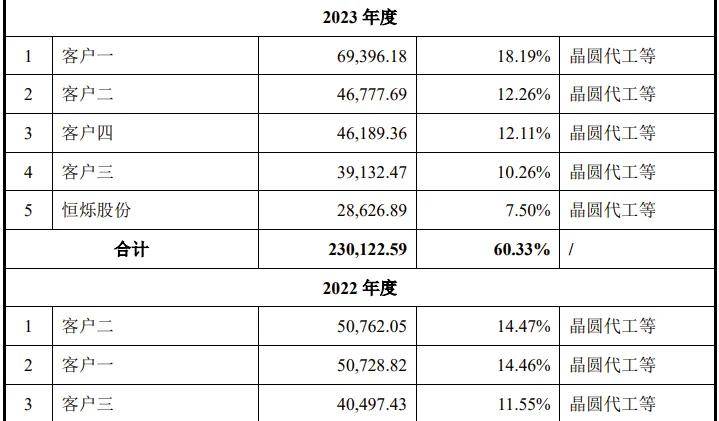

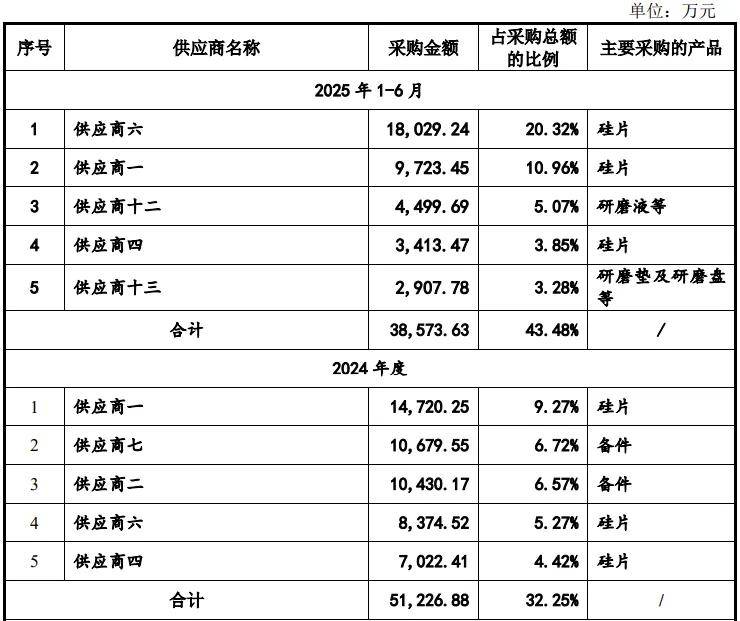

五、前五大客户、前五大供应商

报告期内,公司向前五大客户合计销售额占当期销售总额的比例分别为61.06%、60.33%、48.46%和 48.50%,

报告期内,公司向前五大原材料供应商合计采购额占当期采购总额的比例分别为 42.62%、34.46%、32.25%和 43.48%。

六、其他关注事项

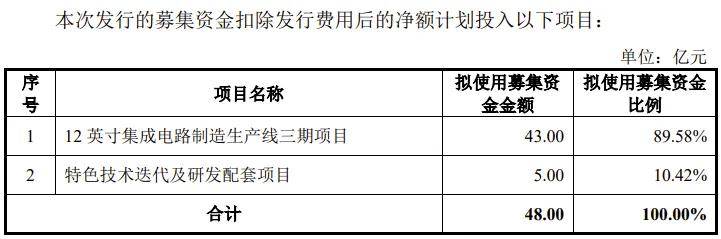

1、IPO拟募资48亿元

公司本次IPO拟募资48亿元,用于两个项目:12 英寸集成电路制造生产线三期项目、特色技术迭代及研发配套项目。

2、2025年6末员工总数比2024年末减少97人

2024年末,公司员工总数2315人,2025年6月末,员工总数下降到2218人,减少了97人。

3、技术授权许可费收入产生的净利润波动较大

报告期内,公司开展技术授权许可业务产生大额技术授权许可费收入,从而导致当期技术授权许可费收入产生的利润大幅增长。报告期各期,公司技术授权许可费收入产生的净利润分别为 181.69 万元、24,806.62 万元、14,934.07万元和 0 万元,占当期净利润的比重分别为 0.25%、63.00%、74.32%和 0%,波动较大。

4、公司综合毛利率存在一定波动

报告期内,综合毛利率分别为 36.51%、22.69%、20.30%和 22.72%,存在一定波动。