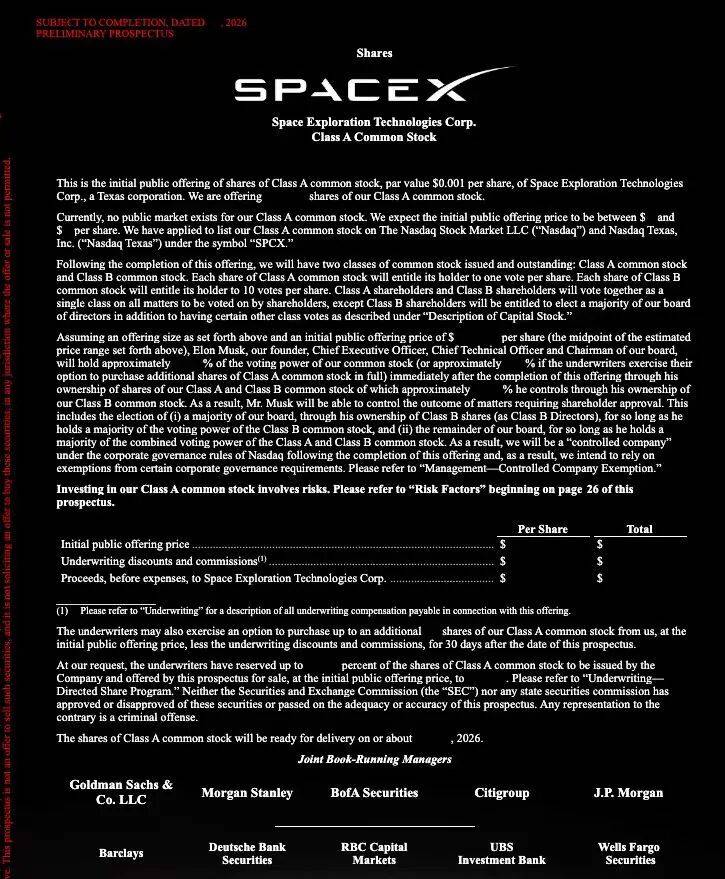

SpaceX向SEC提交S-1招股书,目标募资750亿美元,历史最大IPO

若按计划于6月12日在纳斯达克完成上市,SpaceX将以750亿美元的募资规模打破沙特阿美在2019年创下的约294亿美元纪录,成为人类历史上规模最大的IPO。

美东时间2026年5月20日,SpaceX(Space Exploration Technologies Corp.)正式向SEC提交S-1招股书。路演拟于6月4日启动,定价日为6月11日,目标上市日期为6月12日,在纳斯达克以代码"SPCX"交易。本次IPO由高盛和摩根士丹利联席主承销,美国银行、花旗集团、摩根大通等共20家银行组成承销团。

IPO基本信息与估值

SpaceX此次发行A类普通股,每股对应1票投票权,股票代码SPCX,在纳斯达克挂牌。募资目标约750亿美元,目标估值约1.75万亿美元,对应2025年合并收入约94至116倍的市销率,以及2026年预期收入约58至65倍。

按1.75万亿美元估值,SpaceX将超越沙特阿美当前市值(约1.6万亿美元),仅次于苹果、微软、英伟达、谷歌、亚马逊和Meta,成为全球市值第七大公司,同时也是美国企业价值第三大能源公司之后、全球最大的非国家石油公司之后又一个量级的估值锚点。若IPO成功,750亿美元募资额约为沙特阿美2019年上市约294亿美元的2.5倍,约为2014年阿里巴巴上市约250亿美元的3倍,创下全球有史以来最大IPO纪录。

SpaceX于2026年4月1日已向SEC提交保密注册草稿(confidential draft registration),5月20日的S-1公开提交为强制性披露——根据SEC规定,公司须在路演启动前至少15天公开提交招股书。

财务数据:三块业务,一个净亏损

S-1披露的财务数据显示,SpaceX合并报表下包含三大性质迥异的业务板块,盈利能力截然不同。2025年全年,合并营收186.74亿美元,运营亏损25.89亿美元,净亏损49亿美元,调整后EBITDA为65.84亿美元。2026年一季度,合并营收46.9亿美元,同比增长15.2%(上年同期40.7亿美元),净亏损42.8亿美元,远超上年同期5.28亿美元。资产负债表方面,总资产1020亿美元,总负债605亿美元,累计未弥补亏损413亿美元。

理解这组数据的关键背景:SpaceX于2026年2月初完成与xAI的合并——彼时xAI已于2025年3月整合了X(原Twitter)。因此,S-1所披露的合并财务数据,是火箭发射、卫星互联网和AI三类业务的叠加。如剥离AI板块,SpaceX的火箭加星链核心业务在2025年实际上是盈利的:星链2025年全年运营利润44.23亿美元,足以覆盖航天业务6.57亿美元的亏损后仍有盈余。合并报表中大规模净亏损,几乎全部来自AI板块。

SpaceX财务摘要(来源:S-1招股书)

2025年全年:合并营收186.74亿美元 | 净亏损49亿美元 | 调整后EBITDA 65.84亿美元

2026年Q1:合并营收46.9亿美元 | 净亏损42.8亿美元

资产负债表:总资产1020亿美元 | 总负债605亿美元 | 累计未弥补亏损413亿美元

星链:付费用户1030万(2026年3月底)| 在轨卫星超9600颗

三大业务板块详解

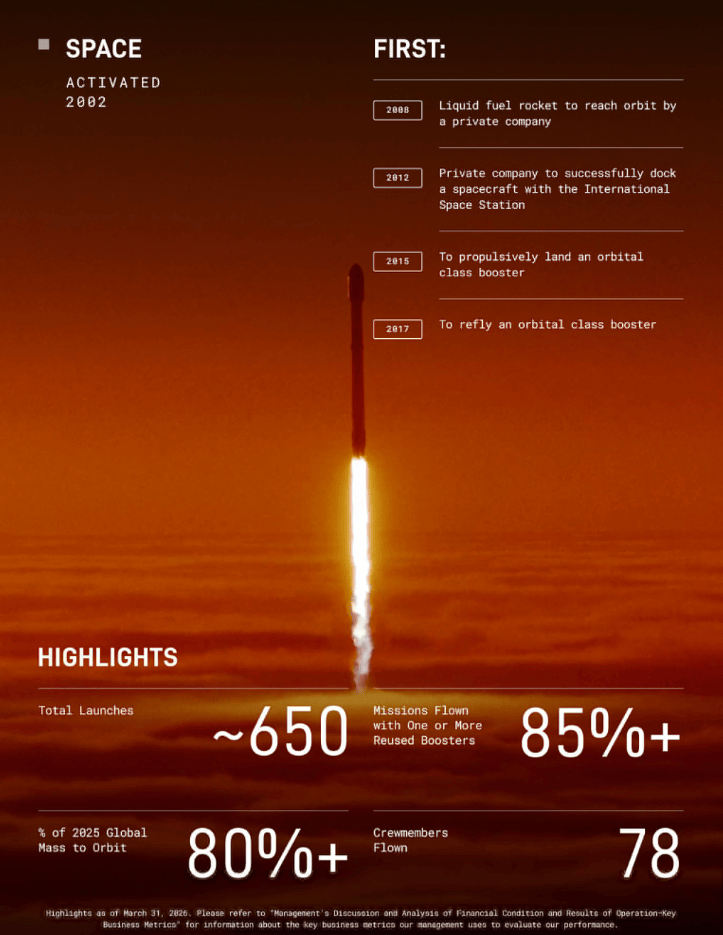

连接业务(Starlink为主)是当前SpaceX最具盈利能力的业务。2025年全年,连接业务营收113.87亿美元,同比增长49.8%;运营利润44.23亿美元,同比增长120.4%;调整后EBITDA为71.68亿美元,同比增长86.2%。2026年一季度,连接业务营收32.57亿美元,运营利润11.88亿美元,调整后EBITDA为20.87亿美元。截至2026年3月底,星链在轨运营卫星逾9600颗,付费用户达1030万,每月仍以75万至150万的速度净增。星链目前提供住宅、商业、政府、航空、海事、移动直连等多个服务层级,其中面向政府和军事用途的Starshield(星盾)版本年收入约18亿美元,为高利润率的经常性收入来源。

航天业务以Falcon 9火箭发射为主,同时涵盖Dragon飞船的NASA商业乘员项目(CCC)及货运任务。2025年全年,航天业务营收40.86亿美元,运营亏损6.57亿美元;2026年一季度营收6.19亿美元,运营亏损6.62亿美元。航天业务亏损的主要原因是星舰(Starship)的持续研发投入。S-1披露,SpaceX已累计投入超过150亿美元于星舰项目,超出原始预算上限。SpaceX目前持有超过220亿美元的在执行政府合同,包括NASA的人类登月系统(HLS)合同(2021年授予,价值28.9亿美元)、商业乘员运输合同,以及美国国防部的多项国家安全发射合同。

AI业务(SpaceXAI)是合并报表中最大的亏损来源。2026年2月,SpaceX完成对xAI的换股合并,xAI的Grok大模型、X社交平台和相关算力基础设施随之并入。AI业务2025年全年运营亏损63.55亿美元,资本支出127亿美元;2026年一季度营收8.18亿美元,运营亏损24.69亿美元,调整后EBITDA亏损6.09亿美元。此次IPO募集的750亿美元,主要目的之一即维持AI板块的大规模资本支出。

星舰:IPO的技术基础与最大变量

星舰(Starship)是支撑SpaceX高估值的核心技术前提,也是最大的执行风险来源。SpaceX已累计投入超过150亿美元,星舰第12次综合飞行测试,同时也是全新的星舰V3的首次飞行,发射窗口即在S-1公开提交的次日——2026年5月21日UTC 22:30(美国中部时间下午5:30),从德克萨斯州星际基地2号发射台执行,计划部署20颗星链模拟卫星,并测试V3新型隔热板成像系统。

星舰V3相较于前代版本实现了显著的架构升级,设计目标是实现助推器和飞船的全面快速复用,每次飞行成本大幅低于一次性火箭。若V3完成认证,单次发射成本将进一步降低,支持每次发射数百颗星链卫星,从根本上改变SpaceX的卫星部署经济性。此外,星舰也是NASA Artemis登月计划的核心——SpaceX持有Artemis IV任务的人类登月着陆器合同,NASA目前计划于2028年前完成载人登月。

马斯克此前公开表示,希望星舰三年内实现每小时一次的发射频率。这一目标尚未得到任何独立技术机构的验证,但若实现,SpaceX的发射总量将产生数量级的跃升,对现有卫星发射市场的定价体系形成根本性冲击。

股权结构与投票控制权

S-1披露了双重股权结构。A类普通股每股1票,为本次IPO发行标的;B类普通股每股10票,仅由马斯克持有。目前马斯克持有SpaceX 12.3%的A类股和93.6%的B类股,由于B类股的超级投票权,马斯克在IPO完成后将继续持有85.1%的绝对投票控制权,尽管其经济持股比例约为42%。招股书原文明确写道:"马斯克将有权控制需要股东批准的事项的结果,包括选举我们所有的董事。"

SpaceX在IPO后将维持"受控公司"(Controlled Company)地位,根据纳斯达克规则豁免多数董事须为独立董事的要求,仅须保留完全由独立董事组成的审计委员会。IPO完成后,马斯克将同时担任SpaceX首席执行官、首席技术官和九人董事会主席。S-1披露马斯克2025年基本薪酬为54080美元;但按1.75万亿美元估值计算,其持有的约42%经济权益对应纸面价值约7350亿美元。S-1另一披露的大股东为Valor Equity Partners创始人Antonio Gracias,持有7.3%的A类股。

主要风险

S-1列出了若干重大风险因素。治理集中方面,马斯克同时担任特斯拉、SpaceX、xAI、The Boring Company的CEO,并曾主导DOGE(政府效率部)工作,极度的关键人物依赖风险是招股书中篇幅最大的风险提示之一,任何涉及马斯克的监管制裁、健康事件或声誉风险,均可能直接影响公司的NASA和国防部合同。竞争方面,亚马逊Project Kuiper在2026年一季度已发射逾100颗卫星,中国国网星网(Guowang)在轨卫星已超200颗、目标部署13000颗,OneWeb(现为Eutelsat旗下)已有648颗卫星在轨,星链的定价能力和用户增速的长期可持续性面临竞争压力。政府合同依赖方面,约35%的SpaceX收入来自美国政府,NASA Artemis项目的预算变动或政治优先级调整均可能在6至18个月内对相关收入造成冲击。

(触手可及的全球并购投资交易资讯管家)

热

今日头条资讯

资讯 · 独家情报

无限制查看所有资讯和独家情报

定制化内容 · 资讯

独家定制 · 优质项目

按照需求,一对一定制优质项目