【聚焦IPO】伯希和改名奔赴自然再冲IPO:三年营销烧掉10.59亿,研发费率仅2.65%

文|宁成缺

来源|博望财经

2026年5月8日,户外品牌伯希和的母公司第三次向港交所递表,由中金公司和中信证券联席保荐。这是继2025年4月、11月两次递表失效后的第三次冲刺。

与前两次不同,招股书最引人注目的变化是上市主体名称的变更——“伯希和户外运动集团股份有限公司”已正式更名为“奔赴自然户外运动集团股份有限公司”。这一更名被市场普遍解读为意在规避品牌名称长期存在的历史争议。

根据招股书披露,自2024年9月起,已有两名个人申索人向中国国家知识产权局提出申请,要求宣告公司“伯希和”相关三项核心商标无效,理由是该名称带有负面含义。更名,是这家公司对IPO合规的一层重要保险,也是其为扫清资本障碍而做的战略切割。

营收从9亿元飙升至近28亿元,毛利率高达63.7%,腾讯、启明创投站台……这些数字叠加在一起,伯希和看起来很像一出国产替代的“逆袭剧本”。

然而,拆开这份招股书,会发现一个更深层的矛盾:这家坐拥5.2%本土品牌市占率、头顶“中国三大本土高性能户外服饰品牌”光环的公司,正在被其“爆款驱动+流量喂养”的成长路径反噬——规模在膨胀,盈利质量却在走低。

01

营收三年翻三倍,盈利质量却在悄悄“失血”

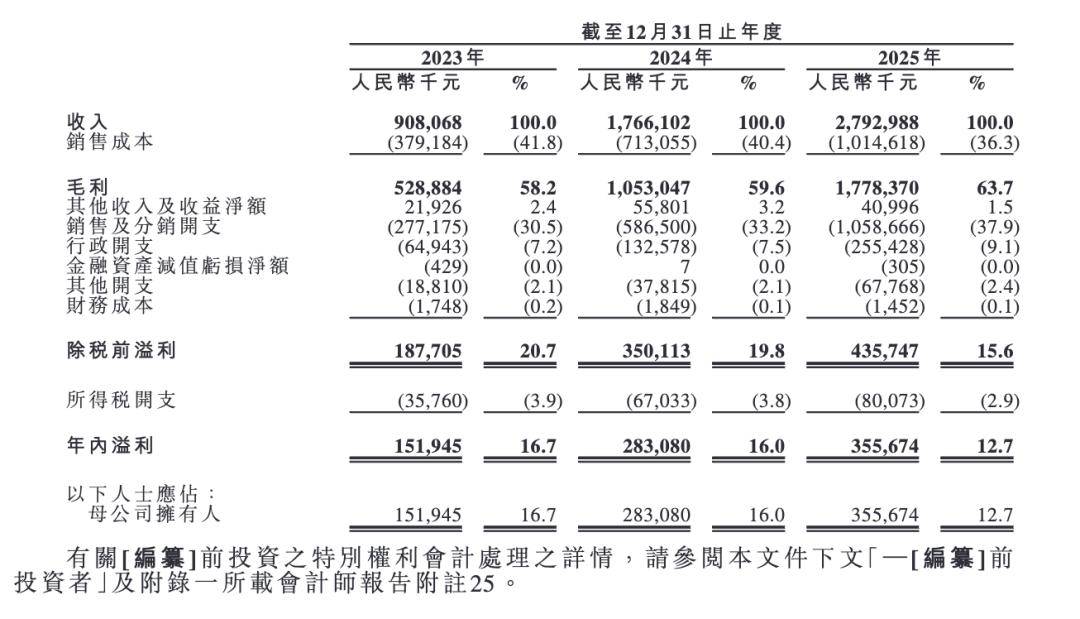

2023年至2025年,伯希和营收从9.08亿元飙升至27.93亿元,三年累计增长207.6%,年复合增长率高达75.5%。净利润从1.52亿元增长至3.56亿元,也翻了一倍多。单看这张成绩单,在国产消费品牌的激烈竞争中堪称优等生。

但真正值得推敲的是净利润率的变化。同一时期,公司净利率从16.7%一路下滑至12.7%,三年累计下降了4.0个百分点。这不是一个小幅波动,而是盈利质量的实质性恶化——每多卖100元货,留在口袋里的利润在变少。

营收增长207%,净利润增长134%。慢于营收的利润增长步伐,意味着增长已不那么“健康”。毛利率高达63.7%却未见利润增速同步上移,说明增长的边际成本正在以更快的速度攀升。

与此同时,公司存货也从2023年的2.38亿元激增至2025年的8.70亿元,存货周转天数从约189天延长至约264天,相当于一件衣服从入库到卖出平均需要近9个月。销售在跑,库存在跑得更快,商家手中积压的冲锋衣,正在变成越来越沉重的资金沉淀。

比净利润率下滑更触目惊心的,是营销费用的膨胀速度。

2023年至2025年,伯希和的销售及分销开支分别为2.77亿元、5.87亿元和10.59亿元,占收入的比重从30.5%一路攀升至37.9%。这意味着,到2025年,公司每实现100元收入,就有接近38元花在了销售和营销上。

其中,广告及推广费用从2022年的6871万元暴增至2025年的5.51亿元,四年增长了超过7倍,而同期营收增长约6倍。2023年至2025年,广告及推广费用累计约10.80亿元——也就是说,过去三年烧掉的广告费,比公司2025年全年净利润的3倍还多。

招股书披露,伯希和品牌相关视频在抖音的累计浏览量已超过30亿次,在小红书的品牌相关讨论量超过2亿次。流量的堆砌带来了品牌声量,也吃掉了大半个利润池。当流量成本持续攀升、平台红利逐渐触顶,这种增长模式能撑多久,是一件值得深思的事。

更令人担忧的是,与之形成鲜明反差的是研发投入。2023年至2025年,公司的研发费用率分别仅为2.18%、1.78%和2.65%。2025年研发开支7400万元,甚至不及营销费用的零头。

在新消费品牌轮番上演“网红陨落”的剧本里,“重营销、轻研发”几乎是标准剧情。伯希和正走上类似的路。

02

“经典系列”撑起八成江山,高端化路在何方?

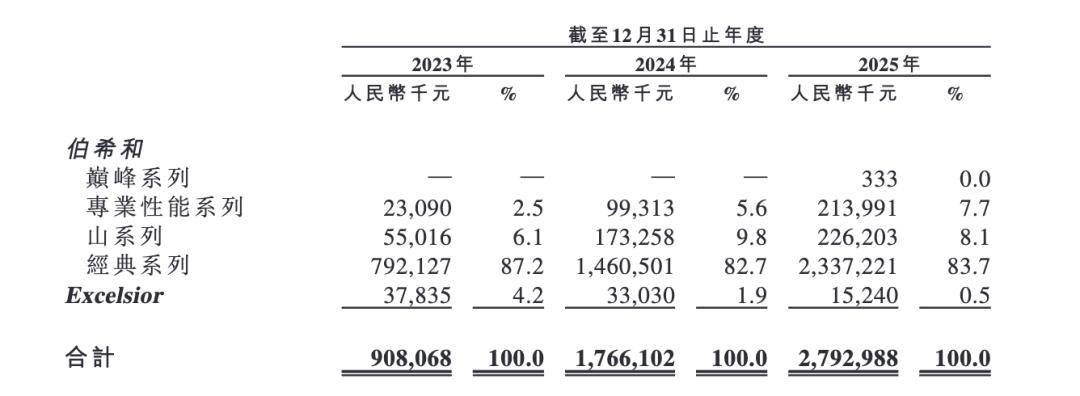

作为“始祖鸟平替”,伯希和的核心困境在于:卖爆了500元级别的冲锋衣,却卖不动万元的帐篷。

2025年,公司旗下经典系列收入高达23.37亿元,占总营收比例高达83.7%;面向高海拔攀登等专业用户的巅峰系列(SPU仅21个),全年销售额仅为33.3万元。

从淘宝旗舰店的数据来看,一款优惠后价格约499元的经典系列冲锋衣,页面显示已售超20万件。而定价2.5万元的巅峰系列地球型帐篷,仅售出1件;1.1万元的高海拔攀登连体羽绒服,仅售出2件。

产品结构高度集中——冲锋衣裤单一品类贡献营收约52%,软壳冲锋衣裤与抓绒衣裤毛利率高达70%以上但收入占比仅8.7%和3.7%。收购的韩国鞋类品牌Excelsior收入从2023年的3783万元下滑至2025年的1524万元,占比约0.5%。

消费者对伯希和的品牌认知,基本等同于“经典系列冲锋衣”。靠2%左右的研发费用率和规模有限的研发团队,能否支撑起一个真正的高性能户外品牌形象?靠21个SPU、全年33万元的巅峰系列销售收入,又如何兑现国产高端化的叙事?

这种结构性矛盾正在商业层面不断显形——净利率下滑的同时,营收增速也在放缓。2024年营收同比增速约为94%,2025年已回落至58%。利润增幅更是从86%下滑至约25%。冲锋衣的热潮不会永远持续,当户外服饰从“山系穿搭”的神坛走入日常消费品序列,没有研发底子的品牌最容易成为浪潮退去后的“裸泳者”。

与此同时,竞争端的压力也在加剧。凯乐石2024年营收约40亿元,通过聚焦登山、攀岩等专业场景构筑了差异化的技术护城河,2024年全渠道同比增长超过90%;骆驼的冲锋衣产品连续五年居全球销量第一,在泛户外市场持续挤压伯希和的价格带。

而在轻户外通勤场景,优衣库、ZARA、UR等快时尚巨头均已推出冲锋衣、滑雪服等品类,定价区间与伯希和高度重合。

03

品牌更名之后,阴影是否真的消散了?

更名“奔赴自然”,是伯希和IPO进程中最具象征意义的动作。

伯希和这一名称的争议,源于法国探险家保罗·伯希和与敦煌文物的历史关联。虽然官方否认以该人物命名,但网络留存的早期宣传截图使这一争议难以彻底消除。

招股书首次明确披露了商标无效申请的存在及相关行政诉讼。第三次递表前的更名,可以被理解为避开雷区的务实选择。

但罗马不是一天建成的,“伯希和”的品牌资产也是靠每年数亿元的营销费用、明星代言、抖音小红书上亿流量堆起来的。换了一个名号,消费者会照单全收吗?留存多年的社交资产、电商评价和用户口碑,能够无缝对接到一个全新的品牌身份吗?这些都是“奔赴自然”未来要面对的实在功课。

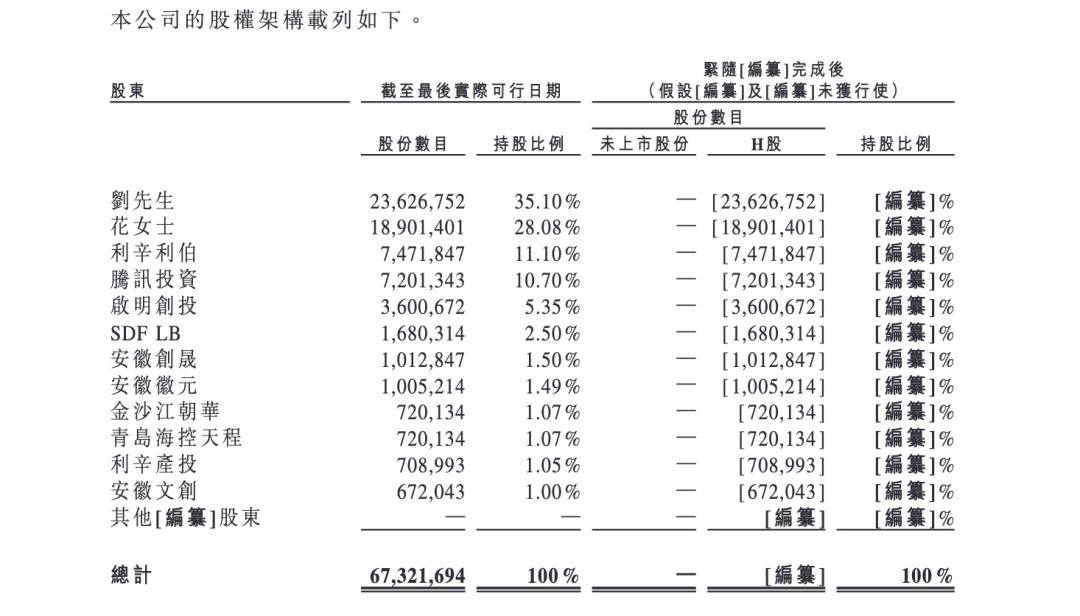

在这一背景下,伯希和四次递表前夕的“突击式分红”也引发了市场的关注。2024年至2025年,公司先后进行两次分红,合计约5270万元,2026年2月再次大额分红约1.01亿元,三轮分红合计超1.5亿元。在公司准备向公众募集资金前,通过分红提前将账面利润分配给原有股东,这一安排在财务上虽然常见,但在节奏上难免会让投资者重新打量估值合理性。

更值得关注的是,公司招股书披露,2023年至2025年间存在未足额缴纳员工社保公积金的情况,差额分别为780万元、1130万元和1760万元。一边是大额分红,一边是基础合规存在瑕疵,无论对公司治理水平还是管理团队的战略定力,市场的谨慎预期都在增加。

在上市监管框架日益规范的背景下,分红行为与社保合规问题的组合,很容易被二级市场投资者解读为“上市前让股东吃饱,让员工和公众买单”的信号。对一家以消费公众市场为核心渠道的C端品牌而言,这种潜在的负面联想,杀伤力不容低估。

04

IPO不是终点,而是真正考验的起点

全球户外产业的规模正处于扩容阶段,根据弗若斯特沙利文的资料,2019年到2024年,中国内地高性能户外服饰行业的零售销售额从539亿元增长至1027亿元,年复合增长率13.8%,预计将进一步以16.0%的复合年增长率,在2029年进一步增至2158亿元。

户外的渗透率正在持续提升。伯希和所在的赛道天花板尚未封顶,体量红利依然可期。

但高增长必须有高利润、高质量来匹配——而伯希和当下的财报,却透露出明显的结构失衡。如果说第一、第二次递表时,资本市场还允许“烧钱换规模”的互联网叙事,那么经历多次上市波折之后,伯希和必须面对一个正在回归现实的投资逻辑:市场已经不再为单纯的“规模叙事”买单,他们关心的是盈利质量、产品复购率、技术壁垒和品牌沉淀。

“平替”是一个绝佳的起跑线,但绝不是品牌的终点。当始祖鸟们通过品牌溢价和技术壁垒建立护城河,当凯乐石以专业场景确立差异化赛道,伯希和若不尽快从“流量驱动”转向“价值驱动”,IPO或许只会成为一个尴尬的顶点。

这次上市,是伯希和冲击资本市场的重要节点,也是市场重估其价值的关头。资本可以买来流量,但买不来用户忠诚。当营销的潮水退去,真正决定品牌价值的,永远是产品力和技术护城河。

伯希和不是没有这个机会。年复合增速超过70%的营收、63.7%的毛利率、5.2%的本土品牌市占率和高速增长的市场,展示了一家本土品牌正处在消费升级窗口的关键发力点。但机会不会为任何品牌一直停留。把涨潮当成自己的泳技,才是商业中最危险的幻觉。