【IPO追踪】股价持续探底!可孚医疗(01187.HK)深陷破发泥潭

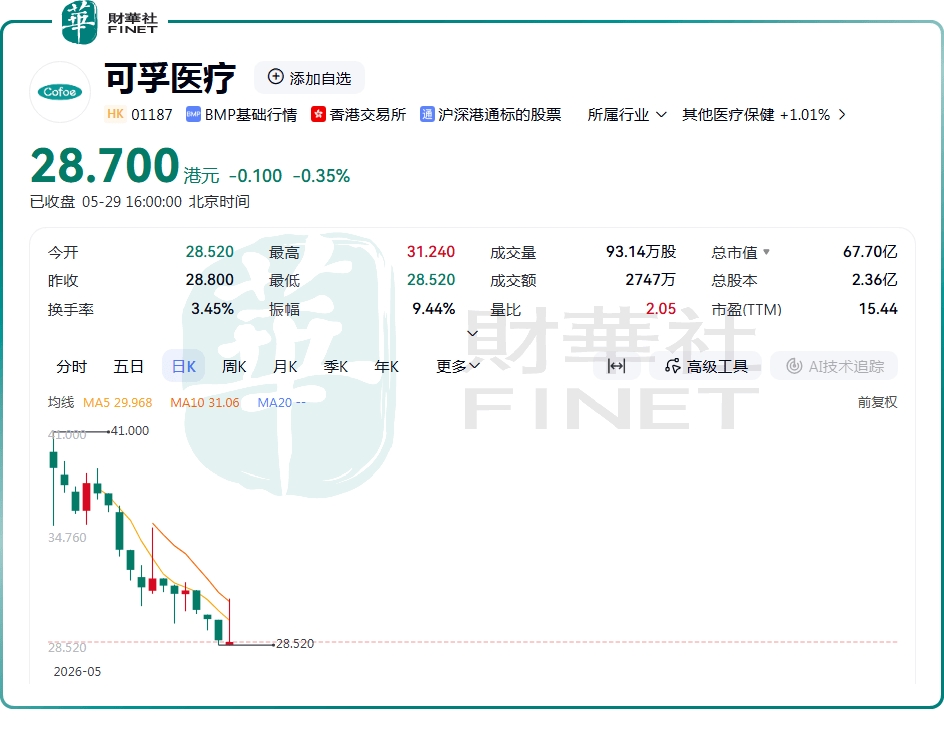

5月29日,家用医疗器械龙头可孚医疗(01187.HK)股价显著异动,盘中一度下探至28.52港元,刷新上市以来新低;截至收盘,该股跌幅为0.35%,报28.7港元/股。

本月月初,可孚医疗(301087.SZ)顺利登陆港交所,完成“A+H”双重上市的资本布局,一度被市场视作其进军全球化市场的重要里程碑。但现实格外残酷,其上市首日便直接破发,此后行情持续走弱,迄今较发行价(39.33港元/股)跌幅为27.03%,市值缩水至67.7亿港元。

其实,可孚医疗在A股市场的表现同样尴尬,深陷破发困境。早在2021年10月25日,可孚医疗以93.09元/股的高价登陆A股创业板,不过上市四年多来,公司A股股价持续震荡回调。时至今日,其股价已跌至47.09港元,较发行价近乎“腰斩”。

在此背景下,可孚医疗毅然奔赴港股上市,试图通过“A+H”双平台来讲一个“全球化消费医疗企业”的新故事,但投资者似乎并不买账。这背后,是可孚医疗财务结构的失衡正逐渐暴露。

根据资料,可孚医疗专注于家用医疗器械,提供以康复辅具、医疗护理、健康监测、呼吸支持、中医理疗及其他为主的全品类家用医疗产品。

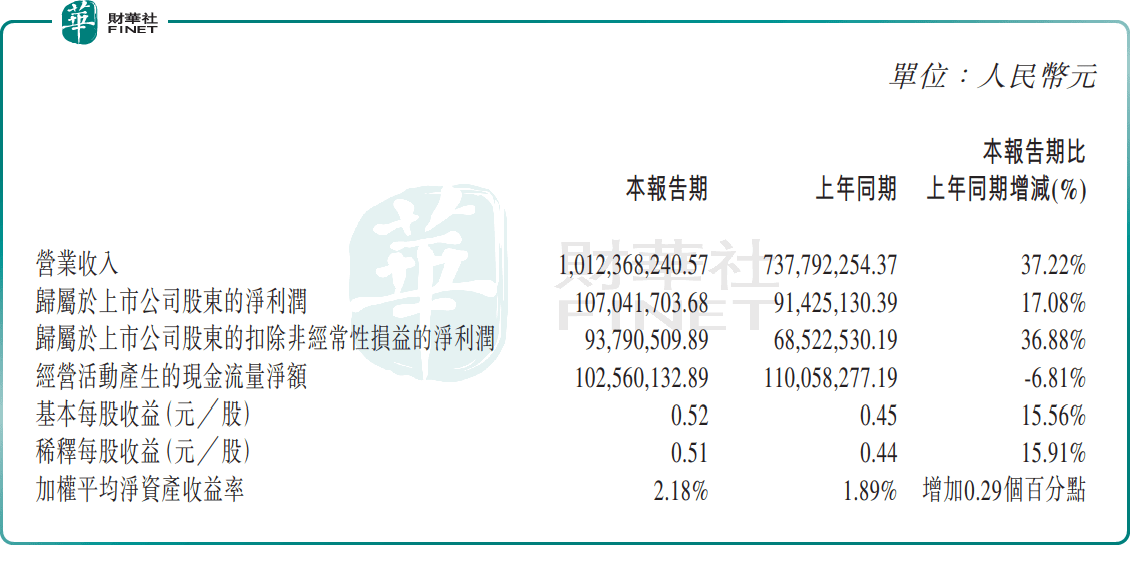

从业绩层面看,可孚医疗算是可圈可点。根据2026年第一季度财报,公司营收10.12亿元(人民币,下同),同比增长37.22%;归母净利润1.07亿元,同比增长17.08%。

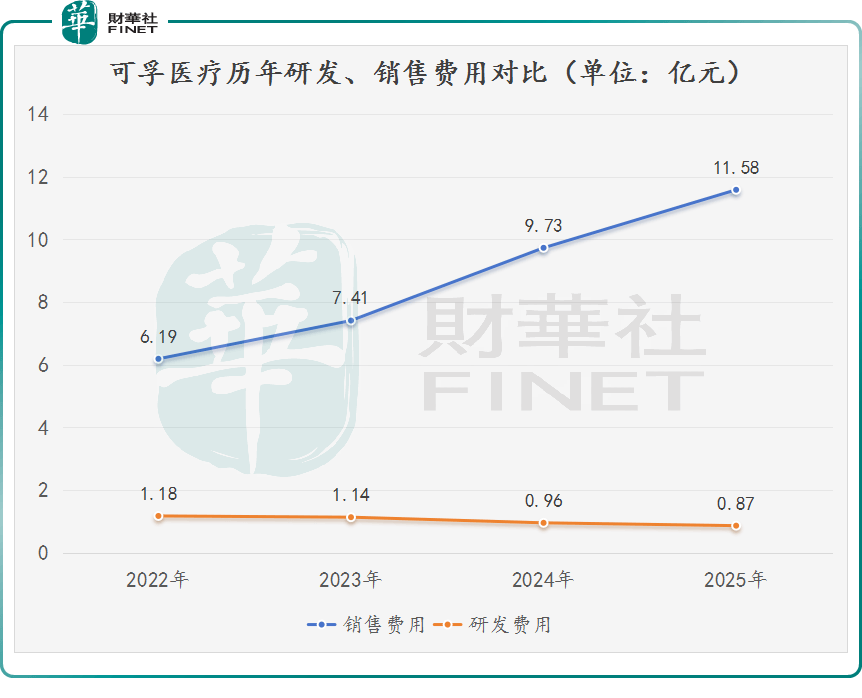

值得玩味的是,在可孚医疗光鲜的业绩增长背后,公司呈现出“重营销、轻研发”的极端倾向,让市场对其长期成长性存疑。

2022年至2025年,可孚医疗的研发费用分别为1.18亿元、1.14亿元、0.96亿元和0.87亿元,投入力度持续弱化。与之形成极致反差的是,公司销售费用从6.19亿元一路飙升至11.58亿元。

2026年一季度,更是将这种投入失衡展现得淋漓尽致:单季度销售费用高达3.53亿元,而研发费用仅有2208.96万元,销售费用是研发费用的近16倍。作为家用医疗器械赛道的头部企业,这种投入结构的倒挂,在医疗器械行业显得格格不入。

除了研发乏力、创新后劲不足,可孚医疗激进的并购扩张策略,也为公司埋下了巨大的财务隐患。

为了快速扩充品类,可孚医疗近年来开启疯狂“买买买”模式,先后收购背背佳、吉芮医疗、成都益耳、上海华舟、香港喜曼拿等多家企业,快速完成多品类、多赛道的布局扩张。

不可否认,并购模式让公司快速做大了营收体量,短时间内丰富了产品矩阵,但也带来了巨额商誉风险。截至2026年3月末,可孚医疗商誉规模已高达3.69亿元。后续,一旦被收购标的业绩不及预期,商誉减值将直接拖累利润。

早年,可孚医疗通过收购背背佳,成功打造出现象级消费爆款,借助电商平台的流量运营与直播营销,实现了业绩的爆发,这让它摸清了营销爆款的打造逻辑。

营销可以点燃短期业绩的火苗,但唯有技术和产品,才能支撑企业长久续航。后续,可孚医疗能否在港股讲好一个关于全球化和技术升级的新故事,或许还需市场与时间的检验。

作者:瓶子