中国当下IPO,两条,一条是定位,一条是合规,IPO审核为何抓住“开票确认销售收入”不放?

这几年兴趣都在上市公司财报分析,好久没写IPO文章,最近有个朋友给我看了一个案例,勾起兴趣。

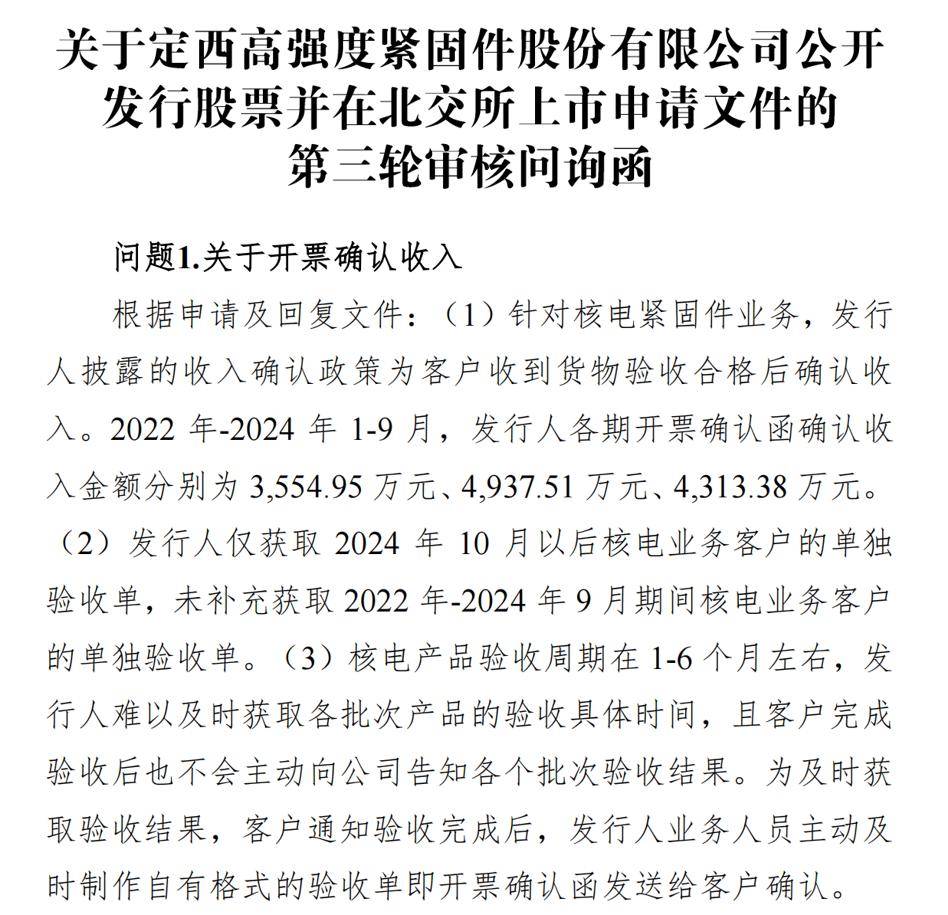

这个案例是,定西高强北交所上市审核,目前在第三轮问询答复期。

IPO审核小经验,如果同一个问题,连续问了第三次,非常不妙的信号。

因为,这个问题已经答了两次,审核还不满意,又问了第三次。从公司侧,已经答了两次,容易整改的、容易做的都做完了,能答的、好答的也都说完了,剩下就是触及灵魂的困难。

定西高强被问了三次的问题是:“是否存在开票确认销售收入?“

上面是情况描述,结合前两轮问询答复,情况大概是这样,定西高强在一段时间(2022-2024年9月)存在以开票确认函代替产品验收单来确认销售收入,后来证监局来检查发现此问题,2024年9月后整改后,改成产品验收单确认销售收入,但未对之前开票确认函确认收入的情况去取补充取得客户验收单。

公司和中介认为,开票确认函中包括产品验收字样,具备产品验收单的实质要素,所以用开票确认函代替产品验收没有实质问题,不存在以开票代替验收的情形。

在现实业务中,很多非财务的朋友会有误解,把开具发票和销售确认混在一起,确实在现实中也有公司不规范的会计处理如此。

不过IPO要求会计规范,所以,销售确认按会计政策和合同约定,定西高强是按产品验收确认收入,开具发票不是收入确认条件,如果存在以开票确认收入的属于会计处理不规范,而会计处理不规范的背后是会计基础薄弱和内控缺失,这就会触及发行条件,所以审核一直揪着不放。

在第三次问询中,北交所问题很长,要求公司和中介回答,我简化下,有兴趣看原文:

明确说明不存在开票确认收入情形的客观依据

为何没有补充取得客户验收单,内控整改是否到位?

明确说明客户通知发行人产品验收完成的相关沟通过程是否有客观证据佐证

开票确认函沟通过程中,客户回复中是否均明确包含对产品验收情况确认等关键信息

结合前述情况以及同行业公司做法,进一步说明以开票确认函确认收入的真实合理性。

要求保荐和会计师回答:对“发行人是否存在开票确认收入情形、收入确认相关内控是否健全有效、是否涉及收入跨期”事项进行认真核查并重新发表明确意见

要求保荐机构质控、内核部门详细说明对前述问题的把关情况并发表明确意见。请保荐机构提供关于前述问题的核查底稿。

北交所的意思很清楚,你说不是“开票确认收入“,请拿出客观证据。

在前来两轮问询中,北交所都要求券商提交该问题的工作底稿,发现发票确认函虽然有产品验收的字样,但是,发票确认函本身只有客户签字没有盖章,似乎也没有看到有啥其他证据,这样,这个开票确认函就变成了定西高强的单方面证据,从审核角度,单方面证据的效力小,对方提供的客观证据效力大。

所以,交易所要求你拿出客观证据来。这种情况,通常做法是找客户补产品验收报告或者验收单,为何没做?有啥困难?还是存在其他问题?

如果开票确认函没有客观(客户)证据,那么你有没有沟通过程的客观证据,例如邮件、微信之类通信过程中有明确产品合格验收的信息作为客观证据。

当然,现实中,强势客户就是难搞,例如验收报告不给你盖章,只有联系人签个字之类,一方面是企业困境,另一方面让审核难以判断。

此外,如果企业能证明这是行业做法,也可以作为自证清白的证据,不过在第二轮已经讲了类似上市公司情况,确实也没有用发票确认函代替验收单的情形,所以,估计也很难。

审核揪住“是否存在开票确认收入“的背后是IPO发行条件。

《首次公开发行股票注册管理办法》规定注册制下IPO的发行条件中关于会计

第十一条 发行人会计基础工作规范,财务报表的编制和披露符合企业会计准则和相关信息披露规则的规定,在所有重大方面公允地反映了发行人的财务状况、经营成果和现金流量,最近三年财务会计报告由注册会计师出具无保留意见的审计报告。

发行人内部控制制度健全且被有效执行,能够合理保证公司运行效率、合法合规和财务报告的可靠性,并由注册会计师出具无保留结论的内部控制鉴证报告。

《首次公开发行股票注册管理办法》第十一条,两个硬杠杠和两个软标准。

两个硬杠杠,三年审计师出具 无保留意见的审计报告和内控鉴证报告,在IPO文件申报时,这两项是实质要件,所以,报上去的材料,这两项一定有,所以并不是审核内容,有了就行,有了才能报

两个软标准, 1)发行人会计基础工作规范和2)发行人内部控制制度健全且被有效执行。是不是会计师出具了无保留意见的审计报告和内控鉴证报告,就说明了会计基础工作规范和内控有效?显然不是,这就要具体看交易所的上市审核规则和审核实践。

例如,如果发行人在报告期存在重大会计差错更正,是不是属于会计基础工作薄弱和内控缺失?,例如,《上海证券交易所科创板股票发行上市审核问答(二)》规定:

首发材料申报后,如发行人同一会计年度内因会计基础薄弱、内控不完善、必要的原始资料无法取得、审计疏漏等原因,除特殊会计判断事项外,导致会计差错更正累积净利润影响数达到当年净利润的20% 以上(如为中期报表差错更正则以上一年度净利润为比较基准)或净资产影响数达到当年(期)末净资产的20%以上,以及滥用会计政策或者会计估计以及因恶意隐瞒或舞弊行为导致重大会计差错更正的,应视为发行人在会计基础工作规范及相关内控方面不符合发行条件。

在上交所科创板关于会计差错更正的规定中,有两个标准,一个硬标准一个软标准,20%,硬标准,但是如果审核判断是“特殊会计判断事项“则以审核意见为准。

对于定西高强而言,报告期还存在会计差会错更正,

2025年9月23日,公布前期会计差错更正,期间涉及:2022、2023、2024,2024和2025 年半年报。科目涉及:合同资产、票据减值、短期借款重分类、代扣代缴个人部分社保公积金重分类、股份支付、研发费用、成本费用跨期、指定供应商总额法核算、退货调整、预付工程款、现金流量表编制错误,共11类会计差错,数额不大,占比也不算高,但是这样广泛的差错科目暗示一个问题,就是定西高强的会计基础工作薄弱和内控有问题。

拟上市公司会计基础工作薄弱是常态,关键在于会计人员不理解会计规范的标准,以前都这么干的,也没问题。当然,你不上市也没有人找你,你要上市就要符合发行条件,而会计基础工作规范和内部有效,是IPO合规性审核的要点之一。

从定西高强案例,如果打算IPO的企业,要审视一下自己会计人员,核心标准是财务经理,是否具有理解IPO合规标准的能力和经验。

如果定西高强有这样的配置,之前也不会犯用开票函来代替验收单这样的低级错误,又或者早就意识到问题采取整改措施,而非等到证监局检查时慌了手脚,本质还是没有IPO规范专业知识所致,定西高强11类会计差错更正,也证明了这一点。

中国当下IPO,两条, 一条是定位,一条是合规。

只有那些天之骄子才能把合规放在次要位置,如果你就是家普通企业,合规还是需要高度重视。

你有什么看法,请留言告诉我。

作者:饶钢,交大高金博士,港中文会计硕士,复旦哲学研究生,资深董秘CFO,财经作家

本文系个人兴趣研究,不构成股票投资推荐,请读者留意