IPO观察|估值超50亿,数说故事赴港IPO!8.66亿优先股赎回债压顶,数据采集存合规风险

数说故事人工智能科技股份有限公司(以下简称“数说故事”)近日正式向香港联合交易所主板递交H股上市申请,独家保荐人为中信建投国际。

Pre-IPO估值超50亿,行业第三

数说故事成立于2015年,是一家原生人工智能科技公司。公司自主研发垂直商业大模型SocialGPT与EnlightAI多智能体系统,围绕市场洞察、品牌营销、渠道运营等场景推出标准化AI产品与定制化解决方案,客户覆盖快消、汽车、互联网等多个垂直行业。

就在递表前两天的6月16日,数说故事刚刚完成亿元级Pre-IPO战略融资,投资方包括国资及产业型战略投资方,投后估值超50亿元人民币。融资资金将主要用于Enterprise Universal Model(企业世界模型)、多智能体系统等AI原生企业智能能力建设。

据灼识咨询数据,按2025年营收计,数说故事在中国企业级大模型驱动的商业增长市场中排名第三。截至2026年3月31日,公司已累计服务超过65家《财富》全球500强企业及135家全球500强消费品企业。

股权结构方面,创始人徐亚波博士直接及间接通过多个持股平台合计拥有约34.27%的投票权,为单一最大股东。小米关联主体、顺为资本、地方国资平台等多轮机构投资者均持有公司股份。徐亚波现年45岁,任董事会主席、执行董事兼首席执行官,在AI相关研究领域有逾16年经验。

技术层面,公司构建了从数据基础设施到上层应用的完整体系,将公开来源的多模态异构数据整合到统一数据底座,累计取得43项发明专利、241项软件著作权。本次上市募集资金计划用于核心AI技术研发、产品矩阵拓展、国内市场扩张、产业战略投资及补充营运资金。

营收增长但持续亏损,毛利率逐年下滑

从财务数据来看,数说故事展现出强劲的营收增长态势,但盈利状况仍面临较大压力。招股书显示,2023年至2025年,公司总营收分别为2.35亿元、2.83亿元和5.03亿元,三年复合年增长率达46.4%。2026年第一季度,公司实现营收7964.7万元,同比增长53.8%。

收入结构方面,定制化解决方案占据主导地位。2025年解决方案收入达3.9亿元,占总营收的77.5%;标准化订阅产品收入1.06亿元,占比21.1%。这一结构也直接影响了公司的毛利率表现——由于定制化解决方案需外购KOL、营销投放等外部资源,外包成本持续抬升,公司毛利率从2023年的57.2%逐年降至2024年的52.2%、2025年的42.1%,2026年第一季度进一步跌至39.9%。

盈利方面,公司尚未实现盈利。2023年至2025年净亏损分别为1.15亿元、8691.1万元和5172.8万元,呈逐年收窄趋势。但2026年第一季度亏损再度扩大至1.44亿元,而上年同期亏损仅为2873.4万元。招股书将亏损原因归结于大额研发投入及优先股财务成本。

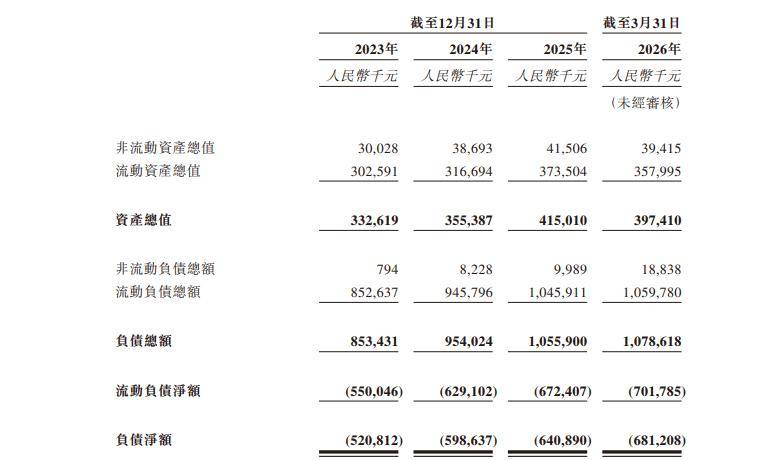

值得关注的是,公司存在大额优先股赎回权负债。2023 年末、2024 年末、2025 年末及 2026 年 3 月末,公司流动负债净额依次为 5.5 亿、6.29亿、6.72亿、7.02亿元人民币,负债净额分别为 5.21亿、5.99亿、6.41亿、6.81亿元人民币,两项指标持续走高;上述净负债规模主要由非现金的赎回权负债导致,该负债对应向部分早期投资者授予的优先权,对应时点余额分别为 7.53 亿、8.03亿、8.53亿、8.66亿元人民币,逐年上升。尽管上市后优先股将转为普通股、大额账面负债有望消除,但在上市完成前,公司持续烧钱、经营现金流持续流出,若IPO进程延迟或募资不及预期,存在资金链紧张的风险。

潜在的法律风险更值得关注,数说故事招股书指出,公司业务面临复杂且不断演变的隐私及数据保护法规(如中国《网络安全法》《数据安全法》《个人信息保护法》及《网络数据安全管理条例》等),合规要求不明确并且不断趋严,若违规可能导致罚款、调查、诉讼及声誉损失。网络安全审查标准(如“影响国家安全”的判定)较为模糊,监管机构可主动审查,增加不确定性。

此外,招股书还提示了多项风险,包括行业竞争日趋激烈、大模型技术迭代速度极快、数据合规监管持续趋紧等。在通用大模型厂商持续向下渗透商业营销场景的背景下,垂直赛道玩家面临日益加剧的跨界竞争压力。