原创 15年5次冲刺IPO!全球最大鱼子酱企业,即将登陆港交所

2026年6月14日,杭州千岛湖鲟龙科技股份有限公司(下称“鲟龙科技”)通过港交所主板上市聆讯,今天(6月22日)开启招股,预计6月30日正式上市。

在经历了15年5次冲刺IPO后,鲟龙科技曲折的上市历程即将迎来终点。

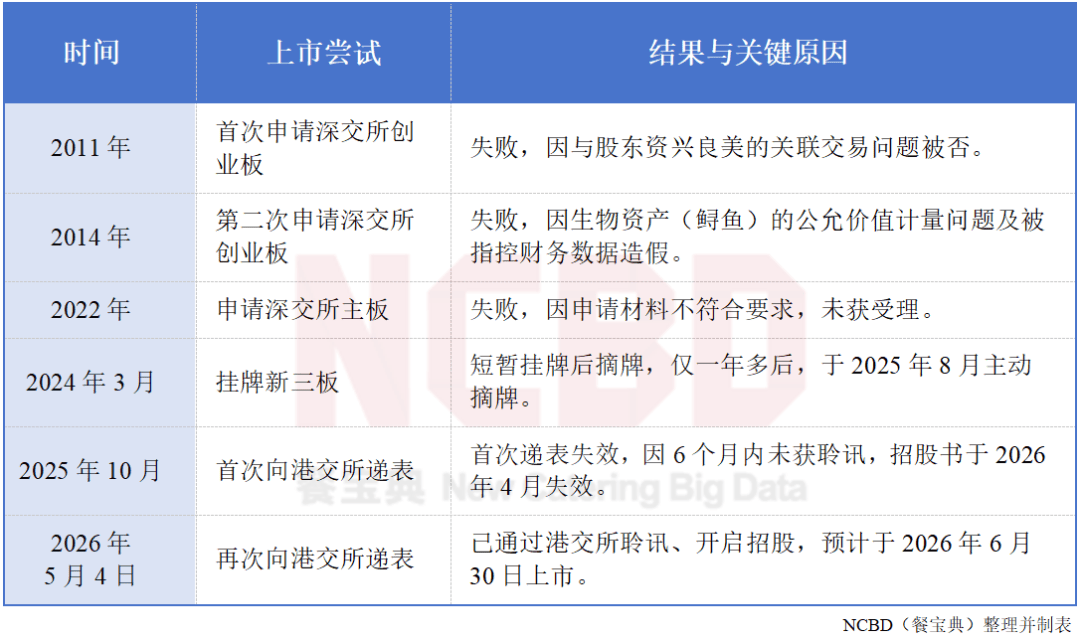

1、15年5次冲刺IPO

鲟龙科技前身为杭州千岛湖鲟龙科技开发有限公司,成立于2003年,2010年完成股份制改造。公司总部位于浙江,是国内最早涉足鲟鱼规模化养殖与鱼子酱产业化的企业之一。

历经二十余年发展,鲟龙科技已构建起集鲟鱼育种、生态养殖、精深加工、全球营销及文化推广于一体的完整产业链。公司在浙江千岛湖、辽宁丹东等地布局养殖基地,活体鲟鱼储备量超过1.4万吨,覆盖1至15龄全年龄梯队。

公司海外客户数量超过100家,自有品牌“卡露伽”已进入汉莎航空、新加坡航空等国际航司,以及多家米其林三星餐厅。

鲟龙科技的IPO历程可以清晰地分为以下几个阶段:

此次IPO,鲟龙科技的发行价格定为75.5港元/股,发行1633万股,募资总额约12.33亿港元。基石投资者包括贝莱德基金、霸菱、泰康人寿、上海景林、工银理财等9家机构,合计认购约6.15亿港元。其中,贝莱德基金认购金额最高,达3000万美元。

鲟龙科技即将成为港股的“鱼子酱第一股”,也是继众多食品供应链企业之后,又一家登陆资本市场的供应链细分领域巨头。

2、鱼子酱贡献九成营收

2023—2025年,鲟龙科技分别实现营业收入5.77亿元、6.69亿元和7.69亿元,年复合增长率为15.4%;同期净利润分别为2.73亿元、3.24亿元和3.65亿元,年复合增长率为15.7%。净利润率连续三年保持在47%以上,2023年为47.3%,2024年为48.4%,2025年为47.5%,盈利水平远超多数食品加工类企业。

毛利率方面,鱼子酱核心产品2025年毛利率高达72.4%,处于消费品行业较高水平。高毛利率主要源于三方面:一是全产业链一体化运营,有效控制养殖与加工成本;二是规模效应下的单位成本摊薄;三是中高端产品结构占比提升,俄罗斯鲟与杂交鲟等高毛利品种收入占比持续扩大。

鲟龙科技的业务高度聚焦于鲟鱼产业链,核心收入来源于鱼子酱产品,辅以鲟鱼肉制品及相关衍生品。从产品结构看,公司呈现出极强的单品依赖特征。

(1)鱼子酱:绝对的主力产品

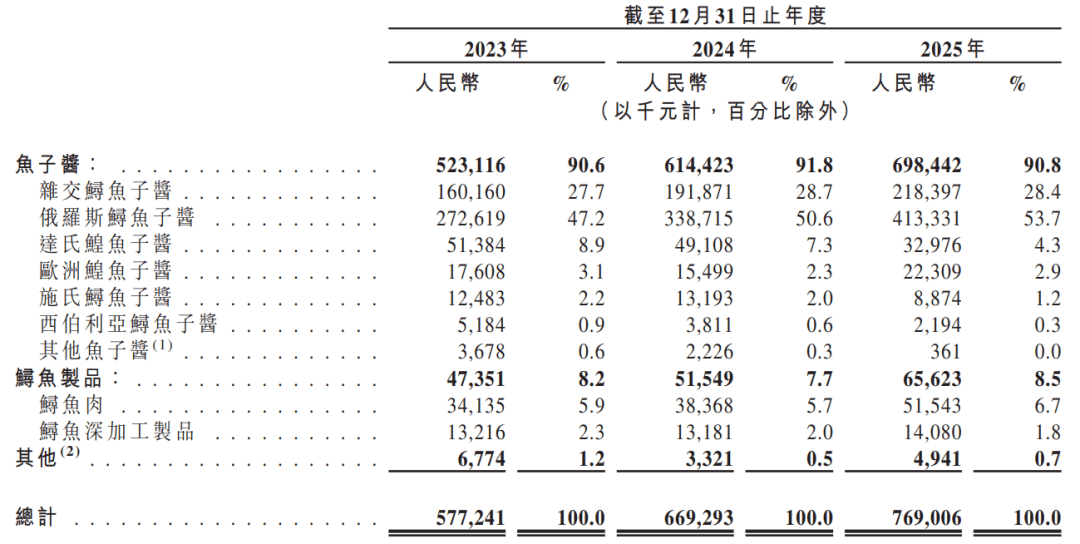

招股书显示,2023年至2025年,公司鱼子酱产品收入分别为5.23亿元、6.14亿元和6.98亿元,占总营收比重分别为90.6%、91.8%和90.8%,连续三年稳定在九成以上,是公司毫无争议的支柱。

从细分品类看,俄罗斯鲟鱼子酱与杂交鲟鱼子酱构成了收入的基本盘:

①俄罗斯鲟鱼子酱:2023年至2025年收入分别为2.73亿元、3.39亿元和4.13亿元,占总营收比重从47.2%提升至53.7%,是第一大单品,定位于中高端市场。

②杂交鲟鱼子酱:同期收入分别为1.60亿元、1.92亿元和2.18亿元,占比在28%左右。

此外,公司产品还涵盖达氏鳇鱼子酱、欧洲鳇鱼子酱、施氏鲟鱼子酱、西伯利亚鲟鱼子酱等多个品种,形成梯度化产品布局,可满足不同层级消费需求。

(2)鲟鱼制品及其他

除鱼子酱外,公司亦布局鲟鱼肉及鱼副产品加工,旗下拥有“千岛寻龙”品牌,产品包括鲟鱼肉块、鱼筋、鱼皮等。2023年至2025年,鲟鱼制品收入分别为4738.1万元、5136.5万元和6562.3万元,占总营收比重约8%左右,整体规模偏小。公司已与海底捞等餐饮企业达成合作,探索鲟鱼肉在大众餐饮场景的应用,但目前对整体业绩贡献有限。

(3)销售格局:海外主导,代工为主

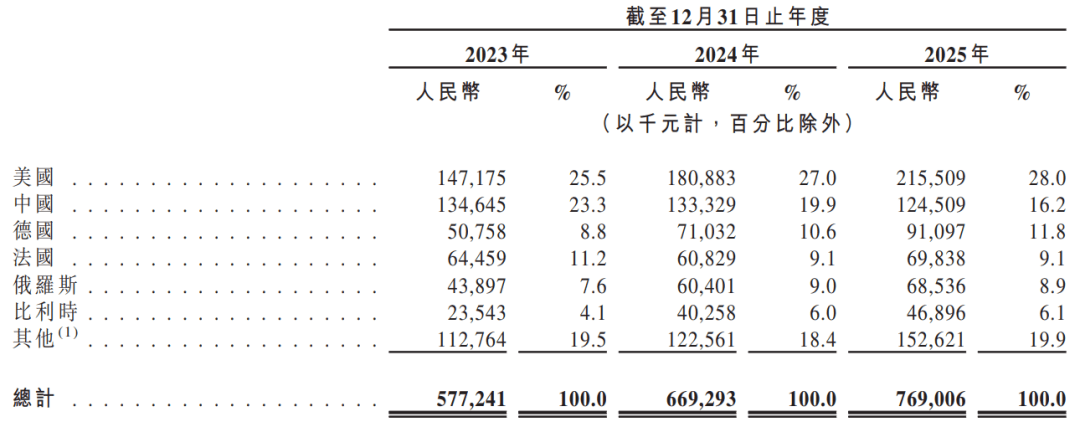

从市场区域划分看,鲟龙科技呈现典型的“外强内弱”格局。2023—2025年,海外销售收入分别为4.43亿元、5.36亿元和6.44亿元,占总营收比例从76.7%攀升至83.8%,呈持续上升态势。其中美国为最大单一市场,2025年贡献收入约2.16亿元,占比达28%。

与之形成对比的是,国内市场收入同期从1.35亿元下滑至1.25亿元,占比从23.3%降至16.2%,国内渠道拓展不及预期。

从销售模式看,海外市场以第三方品牌代工(OEM/ODM)为主力。在2025年海外收入中,第三方品牌贴牌收入达5.27亿元,占海外总收入的81.8%;自有品牌“卡露伽”海外收入仅1.17亿元,占比18.2%。代工模式下,公司虽能快速消化产能、实现规模效应,但对终端定价权与品牌溢价的掌控力相对薄弱。招股书数据显示,自有品牌业务毛利率显著高于代工业务,两者相差超10个百分点。

整体而言,鲟龙科技的竞争优势集中在上游供应链端——规模大、成本优、品类全;而劣势在于下游品牌端——国际市场认知度不足,自有品牌渗透率偏低。

3、主要风险因素

鲟龙科技面临的风险主要有5个方面:

其一、产品结构单一风险。公司九成以上收入依赖鱼子酱单一品类,缺乏对冲业务周期的多元支撑。鱼子酱作为高端食材,需求与全球宏观经济景气度、高端餐饮消费走势高度相关。若全球经济下行导致高端消费收缩,公司业绩将面临直接冲击。而鲟鱼肉制品等其他业务目前规模偏小,尚不足以承担业绩缓冲功能。

其二、海外市场集中风险。过去两年公司超过8成的收入来自海外市场,使其对国际贸易政策、地缘政治与汇率波动高度敏感。其中美国作为第一大单一市场,过去三年的营收占比均超过25%,且逐年递增,潜在风险较大。欧元、美元等外币结算亦带来汇率波动风险,人民币升值或将直接压缩出口利润空间。

其三、生物资产估值与减值风险。生物资产是公司资产负债表中最核心也最具争议的部分。水下活体资产的盘点与核查难度大,公允价值计量依赖较多假设参数,估值弹性空间较大。同时,自然灾害、疫病、水质变化等因素均可能导致鲟鱼大规模死亡。

其四、代工模式下品牌话语权较弱。海外收入中八成以上为代工模式,意味着公司虽占据全球最大产能份额,但终端消费者对“卡露伽”品牌的认知度有限。代工模式下,核心客户的议价能力较强,订单波动直接影响公司产能利用率与盈利水平。

其五、国内市场拓展成效有限。与海外市场持续增长形成反差的是,国内收入连续下滑。国内鱼子酱消费仍处于培育期,受众面窄、消费场景有限,大众认知度低。公司虽尝试通过电商、餐饮合作等方式拓展内销,但成效尚不显著。若国内市场长期无法进一步打开,公司增长将持续依赖海外渠道,风险难以降低。

4、未来前景

从代工走向自有品牌,是鲟龙科技提升估值天花板的必由之路。上市募集资金将重点投入产能扩张、品牌营销、渠道拓展与研发能力升级等。若能在海外核心市场提升自有品牌占比,同时在国内市场打开C端消费场景,公司盈利水平与估值逻辑均有望重构。参考欧美高端鱼子酱品牌的溢价水平,品牌化的利润空间十分可观。因此,自有品牌升级是关键变量,也是公司的重点。

在产品的多元化方面,也有很大的探索空间。鲟鱼全身具有经济价值,除鱼子酱外,鲟鱼肉、鱼筋、鱼皮、鱼骨等均可开发为高附加值产品。公司目前鲟鱼制品业务占比偏低,未来可通过餐饮工业化、预制菜、功能性食品等方向挖掘产业链剩余价值,逐步降低对鱼子酱单品的依赖,增强经营韧性。

在产能布局方面,公司现有产能主要集中于浙江与辽宁,未来可探索向西南、西北等冷水资源丰富地区扩张,同时研究东南亚等海外产地布局的可行性。通过多基地分散布局,既可缓解单一区域自然灾害风险,也可贴近目标市场降低物流成本。

5、结语

鲟龙科技的上市,是中国高端水产供应链从幕后走向台前的又一标志性事件。这表明中国企业不仅能在大众食品领域建立成本优势,同样能在高端食材赛道也有很大的竞争力。

当然,产能第一不等于产业价值第一。从全球最大的鱼子酱供应商,走向全球领先的鱼子酱品牌运营商,鲟龙科技仍有很长的路要走。产品结构的优化、国内市场的突破、品牌溢价的构建、生物资产的透明化管理,都是上市后需要直面的课题。这门水下的生意,有着诱人的毛利率与护城河,也伴随着单一品类、海外依赖、资产估值等多重不确定性。鲟龙科技能否在资本市场续写其产业端的龙头故事,不妨拭目以待。

上一篇:IPO研究|预计2030年全球LBP市场规模增至75亿美元

下一篇:ETF英雄汇:证券先锋ETF华富(516980.SH)领涨、纳指科技ETF景顺(159509.SZ)溢价明显-20260622