IPO雷达|湘滨电子创业板IPO获受理,应收款项及存货攀升,客户集中度高企

深圳商报·读创客户端记者 马强

深交所官网信息显示,6月23日,杭州湘滨电子科技股份有限公司(以下简称“湘滨电子”)创业板IPO申请获得受理,中信证券为其保荐机构。

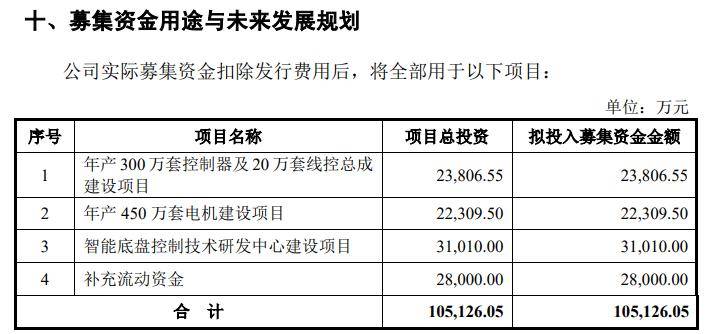

本次冲击创业板,湘滨电子拟募集资金约10.51亿元,扣除发行费用后拟投资于年产300万套控制器及20万套线控总成建设项目、年产450万套电机建设项目、智能底盘控制技术研发中心建设项目、补充流动资金。

招股书显示,湘滨电子自2014年成立以来,始终专注于汽车电子控制器的研发、生产和销售,构建了以电子助力转向(EPS)电控单元为主,风扇控制器等为辅,线控转向(SBW)为技术储备的多层次产品体系。公司产品主要应用于纯电动、混合动力等各类乘用车,涉及转向系统与热管理系统等领域。

行业背景与市场地位方面,全球汽车转向系统产业自1894年首次批量装车以来,经历了从机械式向电控式的长期演进。博世、耐世特、采埃孚、捷太格特等跨国Tier1企业凭借长期技术积累与整车配套经验占据主要市场份额,尤其在电子控制领域,本土企业在该领域长期面临较高的技术壁垒和配套准入壁垒。在当前汽车电子电气架构升级、新能源汽车渗透率持续提升、中国汽车产业链加速重构的行业背景下,公司凭借技术积累与产品竞争力实现了市场份额的持续提升。2025年度,公司EPS电控单元出货量约为260万套。根据中国汽车工业协会统计,2025年中国乘用车产量为3,027万辆,按单车配套一套EPS电控单元测算,公司产品在整体乘用车市场的占有率超过8%;在新能源乘用车(含纯电动及混合动力)领域,公司市场占有率超过12%,系国内EPS电控单元的主要供应商之一。

公司目前通过直接供货及面向Tier 1厂商供货两种方式,为国内主要整车企业提供专业转向系统电控解决方案,主要客户包括比亚迪、奇瑞汽车、零跑汽车、北汽集团、小鹏汽车、吉利汽车、东风汽车、长安汽车等。

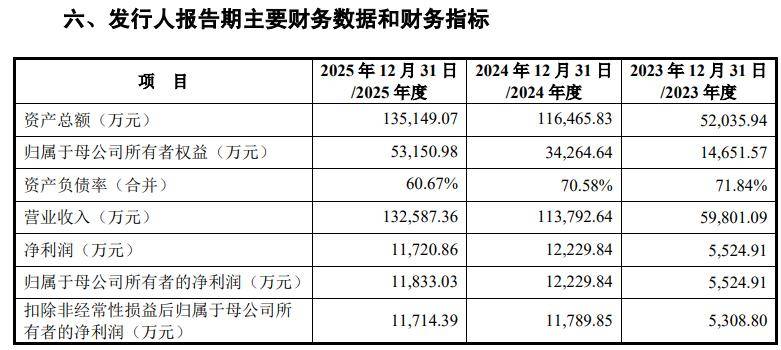

财务数据方面,于2023年度、2024年度、2025年度,公司实现营业收入分别约5.98亿元、11.38亿元、13.26亿元;同期净利润分别约5524.91万元、1.22亿元、1.17亿元。受益于下游汽车行业的持续发展,公司相关产品的市场需求总体呈现稳步增长的趋势,具备较大的市场发展空间。

在招股书中,湘滨电子用了不小的篇幅提示风险,其中主要包括以下方面:

收入、利润波动的风险

报告期内,公司收入规模整体呈现上升趋势,收入增速较快。公司业务规模增长受产品竞争力、下游需求增长、产品和技术升级迭代等诸多方面因素的影响。若公司未能及时判断下游需求变化导致公司产品竞争力下降或公司所处市场竞争加剧等情况,可能导致公司出现产品售价下降、收入增速放缓甚至收入下降的情形,而公司固定成本相对具有刚性,可能导致利润下降幅度超过收入下降幅度,甚至出现亏损的风险。

毛利率波动的风险

报告期内,公司主营业务毛利率分别为19.19%、21.44%和19.70%,毛利率基本保持稳定,若未来出现市场竞争加剧、产品结构调整、下游汽车行业销量下降、产品价格下跌、年降幅度加大、新产品开发不达预期、主要原材料价格及相关费用持续上涨等情形,将会对公司毛利率产生不利影响。

客户集中度较高的风险

汽车零部件行业客户集中度普遍较高,公司客户同样集中于少数转向控制总成厂及整车厂。报告期各期,公司前五名客户销售收入占主营业务比例分别为93.90%、95.33%和89.64%,占比较高。2025年度,公司销售穿透后,主要应用于比亚迪、奇瑞汽车等汽车整车厂,其中比亚迪相关车型占比约50%。

由于整车厂确定一款车型的转向控制供应商后,通常仅指定一家供应商进行研发量产,以降低开发及检测成本,且供应商与整车厂在标定数据复用与车型扩展方面的耦合效应进一步导致客户集中态势,未来公司仍将面临客户集中度较高的风险。若主要客户经营状况恶化、合作关系破裂,将直接导致公司订单减少、收入下滑,甚至出现亏损的风险,对生产经营造成重大不利影响。

芯片依赖进口导致产品出现断供的风险

目前公司所用车规级芯片国产化率较低,生产所需芯片普遍依赖进口,芯片是公司产品最主要的零部件之一。报告期内,公司芯片采购金额分别为10,655.07万元、17,356.62万元和19,705.70万元,金额较高,占营业成本的比例分别为22.08%、19.45%和18.45%。

若未来贸易摩擦加剧,车规级芯片进口受到限制,或进口芯片价格大幅上涨、供应中断,将导致公司生产所需核心零部件短缺,生产计划无法正常推进,进而对公司正常生产经营、交付能力及盈利能力造成重大不利影响。

应收款项回收的风险

报告期各期末,公司应收票据、应收账款以及应收款项融资账面价值合计分别为32,276.93万元、68,714.75万元和74,127.66万元,占流动资产的比例分别为70.01%、73.92%和71.51%。未来随着公司规模的快速增长,若主要客户经营状况发生重大不利变化,公司将面临应收款项无法收回的风险。

存货减值风险

报告期各期末,公司存货账面价值分别为9,733.68万元、14,096.81万元和15,528.11万元,存货跌价准备余额分别为885.33万元、1,058.25万元和728.97万元。公司存货跌价计提金额较大,若主要产品价格下跌,下游市场需求下降,公司将面临进一步计提存货跌价准备风险,可能会对经营业绩产生不利影响。

经营活动现金流减少风险

报告期内,公司经营活动产生的现金流量净额分别为-261.30万元、2,692.44万元和2,725.51万元,同期净利润分别为5,524.91万元、12,229.84万元和11,720.86万元,经营活动现金流量净额低于净利润,主要系应收款项、存货增加较多所致。未来如果在业务发展中,公司经营活动产生的现金净流入持续低于净利润,公司将面临一定的流动资金压力,进而对生产经营产生一定的不利影响。

审读:刘瑜

上一篇:万力轮胎主板IPO获受理

下一篇:万力轮胎深市主板IPO申请获受理