从优等生到垫底!1个月贬值4.3%,马来西亚林吉特怎么就变成亚洲最差货币?

王爷说财经讯:亚洲最差货币!

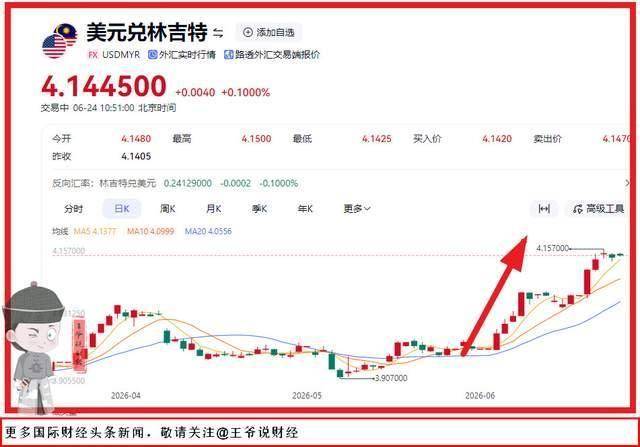

6月还没走完,亚洲汇市就爆出了大冷门。 马来西亚林吉特以单月4.3%的跌幅,直接坐上了亚洲主要货币跌幅榜的头把交椅,成了今年6月表现最差的亚洲货币。

截至6月24日,林吉特兑美元汇率报4.1423,几乎抹平了今年上半年的全部涨幅。

好好的东南亚主流货币,怎么突然就跌成了全场最差? 是美联储又在挥舞加息大棒,还是马来西亚内部出了岔子? 这轮急跌是短期回调,还是新一轮区域性货币贬值的开端?

01、从优等生到垫底,马来西亚林吉特上演过山车行情

就在半年前,林吉特还是东南亚货币里的优等生。

2026年年初,林吉特兑美元一度涨到3.967,创下2018年以来的新高,当时多家外资机构都把它评为年度最被看好的东盟货币。

转折就发生在6月。

短短三周多时间,林吉特从4.0关口一路跳水,跌幅快速扩大到4.3%,把之前大半年的涨幅一口气跌了回去。

对比周边货币就能看出差距:同期印尼盾、泰铢跌幅普遍在1%-2%区间,林吉特的跌幅是它们的两倍还多,妥妥的亚洲垫底水平。

6月24日当天,马来西亚央行紧急发声,承诺将采取更有力措施促进外汇流入,推动企业海外收益汇回。声明发布后,林吉特才勉强收窄了部分跌幅。

02、三大推手,把林吉特推向贬值深渊

说白了,马来西亚林吉特这轮贬值的大背景, 还是美联储的利率预期突然转向。

此前市场普遍押注美联储今年会开启降息,美元一直处于弱势。但最近美国经济数据超预期强劲,市场风向瞬间反转,投资者开始预判美联储不仅不降息,甚至有可能再次加息。

美元一走强,就像给全球金融市场开了抽水机,资金纷纷从新兴市场回流美国。

马来西亚林吉特作为流动性较好的东盟货币,自然首当其冲。

更关键的是, 马来西亚央行目前把基准利率维持在2.75%,和美国的利差持续拉大,资金外流的动力进一步增强。

外部压力只是导火索, 内部风险才是压垮市场信心的重要砝码。

马来西亚即将迎来两场州选举,选情胶着带来了明显的政策不确定性。

对于海外资本来说,政治稳定是投资的头号前提,一旦选举出现变数,政策连续性存疑,资金就会选择先撤出来观望。

这种“风险溢价”的消失,在新兴市场汇市非常常见:看似是汇率在跌,实则是市场在给不确定性重新定价。

很多人不知道,马来西亚的出口结构藏着一个容易被忽略的软肋。

它是典型的“双轮出口”经济体:一边靠电子电气产品吃AI红利,一边靠棕榈油、橡胶等大宗商品赚外汇。今年AI热潮带动电子出口大涨,4月电子电气出口同比飙升46.4%,看似一片向好。

但另一面,大宗商品出口却在持续走弱:农产品价格疲软,叠加中东地缘冲突推高航运成本,今年农产品出口预计下滑13.48%。

更值得警惕的是,金价大涨,带动马来西亚国内黄金进口激增,外汇储备被持续消耗,形成了“贬值→民众抢黄金→进口增加→进一步贬值”的恶性循环,放大了贬值压力。

03、影响几何?这轮贬值会扩散吗?

马来西亚林吉特大跌, 最先受冲击的还是马来西亚国内民生。

最直接的影响是输入性通胀抬头。

马来西亚的部分能源、食品依赖进口,本币贬值意味着进口成本直接上涨。4月马来西亚CPI已经回升到1.9%,交通类价格同比涨了4.1%,后续贬值的影响还会逐步传导到日常物价上。

当然贬值也不全是坏处,对于出口企业来说,本币贬值相当于给产品打了折扣,能在一定程度上提升价格竞争力,尤其是电子出口行业会直接受益。

但整体来看弊大于利。

马来西亚货币的持续贬值会打击外资信心,加剧资金外流,甚至可能倒逼央行加息,反过来压制国内经济复苏的节奏。

至于这轮贬值会不会扩散到整个亚洲, 目前来看全面爆发的概率不高。

一方面,马来西亚这次贬值有自身的特殊原因,尤其是选举带来的政治风险,并不具备区域普遍性;另一方面,多数亚洲经济体的外汇储备比1997年金融危机时厚实得多,应对汇率冲击的政策工具也更充足。

但风险不能不防。

如果美元持续走强,不排除会有更多基本面薄弱的亚洲货币陆续承压,上演轮番贬值的行情。

马来西亚林吉特的这轮暴跌,看似是单个国家的汇率波动,实则是全球美元潮汐下的一个典型缩影。过去几十年,每一轮美联储的加息周期,都会有一批新兴市场货币承受冲击。

美元的潮汐涨落,就像一场没有硝烟的压力测试:经济基本面扎不扎实、政策工具箱够不够用、国内政局稳不稳定,潮水一退就一目了然。

马来西亚的例子也给所有新兴经济体提了个醒:靠外部资金堆出来的汇率繁荣,终究是沙滩上的城堡。只有夯实自身产业基础,扩大内需市场,减少对外部周期的依赖,才能在美元的风浪里站得更稳。

毕竟在全球金融的牌桌上,手里有硬实力,才不怕别人随意洗牌。

#亚太瞭望台#