6家IPO获受理!

文/梧桐小编

继6月22日沪、深、北三大交易所共受理12家IPO后,6月23日,沪、深、北交易所又合计受理6家IPO,其中上交所科创板 1家,深交所创业板3家、主板1家,北交所1家。值得注意的是,申报科创板IPO的北京煜鼎增材制造研究院股份有限公司,实际控制人王华明先生为中国工程院院士。申报深交所主板IPO的万力轮胎,2025年营业收入高达70亿元,扣非净利润超过4亿元,公司实控人为广州国资委。申报北交所IPO的宁波赛维达技术,实际控制人为初中学历。申报创业板IPO的新元化学(山东)股份有限公司报告期每年现金分红超过3000万元。申报创业板IPO的深圳市华科精密工业股份有限公司,报告期对第一大客户安费诺的销售收入占主营业务收入的比例分别为 46.60%、56.02%和 76.29%。申报主板IPO的杭州湘滨电子科技股份有限公司,2023 年至 2025 年各年度,公司前五名客户销售收入占主营业务比例分别为 93.90%、95.33%和 89.64%,占比较高。2025 年度,公司销售穿透后,主要应用于比亚迪、奇瑞汽车等汽车整车厂,其中比亚迪相关车型占比约 50%。这6家企业中,国信证券、国泰海通各保荐2家。

6家IPO申报企业基本信息

单位:亿元

注:净利润指扣非归母净利润

一、北京煜鼎增材制造研究院股份有限公司科创板IPO

公司前身有限公司成立于2014年7月,2023年5月整体变更为股份有限公司,目前注册资本2794.2109万元。

(一) 主营业务

公司始终聚焦于材料科学及金属增材制造领域,报告期内,主营业务涵盖金属增材制造、数控加工装备以及特种加工服务三大类。

报告期内,公司主营业务收入按照产品类别区分,具体构成情况如下:

公司具有完备的军工业务资质,报告期内主要聚焦于航空航天、核能装备等领域,金属增材制造产品作为大型关键主承力结构件或核心零部件,在我国多型舰载机、大型运输机、新型战斗机、新一代无人机、大型运载火箭、高超音速导弹、新一代核能装备等多项国家重大装备或工程的研制与批产中成功应用。

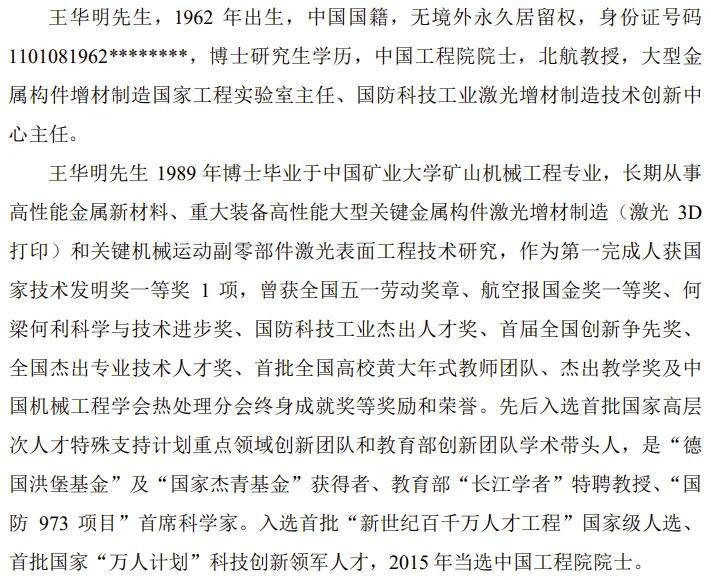

(二) 实际控制人为中国工程院院士,2025年7月辞任公司董事

公司控股股东为北京宝象科技合伙企业(有限合伙),直接持有公司 25.49%的股权。王华明作为持有宝象科技99%份额的普通合伙人间接持有公司 25.24%的权益、通过煜金科技间接持有公司5.14%的权益,合计间接持有公司 30.38%的权益,为公司的实际控制人。

王华明先生,1962 年出生,博士研究生学历,中国工程院院士,北航教授,大型金属构件增材制造国家工程实验室主任、国防科技工业激光增材制造技术创新中心主任。

2025年7月,王华明为按照中国工程院管理规定辞去董事职务。

(三) 主要财务数据

2023年、2024年、2025年,公司实现营业收入分别为3.9844亿元、3.9638亿元、3.9247亿元,扣非归母净利润分别为0.2682亿元、-0.0402亿元、0.1073亿元。

(四) 科创属性、选择的上市标准

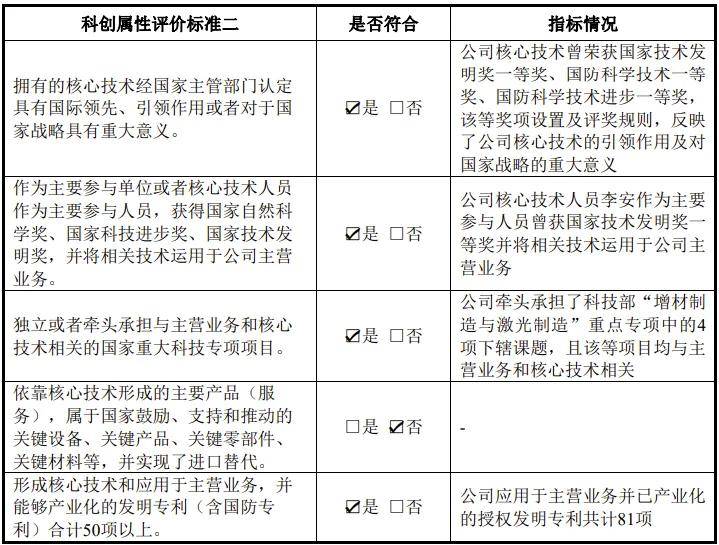

公司 2023 年至 2025 年累计研发投入占 2023 年至 2025 年累计营业收入比例为 10.12%;最近三年研发投入金额合计 12,013.90万元。截至 2025 年 12 月 31 日,公司共有研发人员 66 名,占当年员工总数的比例为 12.48%。截至 2025 年 12 月 31 日,公司取得的发明专利为 81 项,其中应用于主营业务的发明专利为 81项。

此外,公司亦符合《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2024年4月修订)》第七条规定的五项例外条件(即“科创属性相关指标二”)中的4项,具体情况如下:

公司选择适用《上海证券交易所科创板股票上市规则》第 2.1.2 条的第四项上市标准,即“预计市值不低于人民币 30 亿元,且最近一年营业收入不低于人民币 3 亿元”。

(五) 主要客户

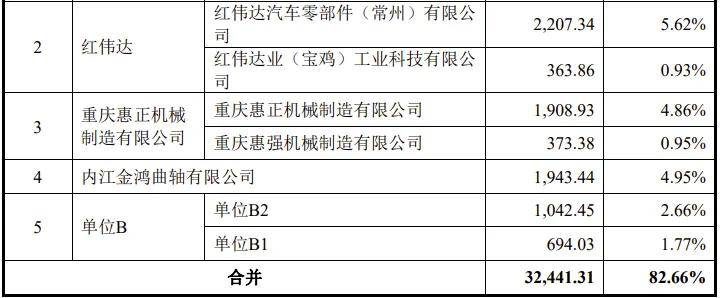

报告期内,公司前五大客户合计收入金额占各期营业收入的比例分别为82.45%、90.16%和 82.66%,客户集中度较高,主要系我国军工航空领域产业链布局具有特殊性。其中,直接来自单位 A 下属单位的销售收入占各期营业收入的比例分别为 54.01%、70.81%和 60.92%,第一大客户占比较高。

(六)IPO募资金额及募投项目

公司本次IPO拟募资18.0190亿余元。募集资金扣除各项发行费用后募集资金净额将用于以下项目:

二、新元化学(山东)股份有限公司创业板IPO

公司前身有限公司成立于2001年12月,2022年4月整体变更为股份有限公司。目前公司注册资本1.7956亿余元。

(一)主营业务

公司是一家专注于含氟精细化学品、新型高分子材料及特种化工装备研发、生产与销售的高新技术企业,依托自主构建的“合成-工艺-装备-应用”四位一体协同创新体系,形成了技术“小试-中试-产业化-升级”的多环节联动发展模式。

报告期内,公司的境外收入占主营业务收入的比例分别为 22.55%、25.68%和 17.66%,外销收入占比较高,出口区域分布在美国、欧洲、日本、越南、印度等全球多个国家或地区。

(二) 控股股东、实际控制人

公司控股股东为威海新元投资集团有限公司,持有发行人总股本的82.98%。

公司实际控制人为黄宝堂、苗晓亮和黄英姿。黄宝堂任公司董事长,主导公司重大事项决策;苗晓亮任公司董事兼总经理,负责公司的经营管理工作;黄英姿任公司采购部部长,负责公司采购管理工作。黄宝堂与黄英姿系父女关系,苗晓亮与黄英姿系夫妻关系。其中,黄宝堂、苗晓亮和黄英姿分别持有公司控股股东新元投资 51.00%、9.90%、7.27%股权,三人合计持有新元投资 68.17%股权,通过新元投资间接控制新元化学 82.98%股份对应的表决权。

此外,苗晓亮担任威海汇昇执行事务合伙人并持有 0.11%出资份额,威海汇昇持有新元化学 1.57%的股份,即苗晓亮通过威海汇昇间接控制新元化学1.57%股份对应的表决权。

综上,黄宝堂、苗晓亮和黄英姿三人通过新元投资、威海汇昇直接及间接合计控制新元化学 84.55%股份对应的表决权,为公司共同实际控制人。

黄宝堂先生,1953 年出生,大专学历,高级经济师,现任公司董事长。苗晓亮先生,1981 年出生,本科学历,工程师,现任公司董事兼总经理。黄英姿女士,1981 年出生,本科学历,现任公司采购部部长。

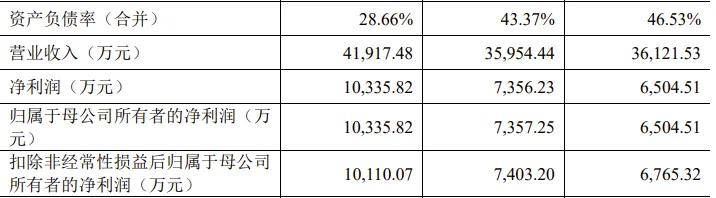

(三) 主要财务数据

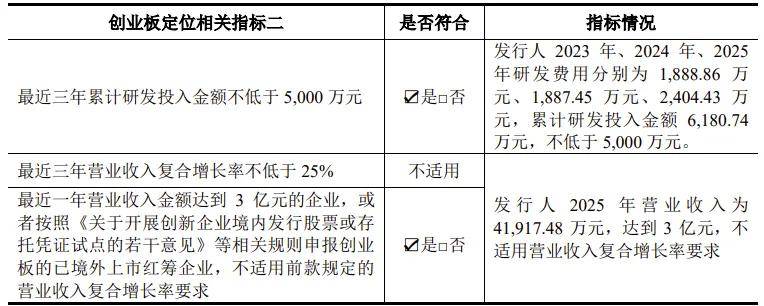

2023年、2024年、2025年,公司营业收入分别为 3.6122亿元、3.5954亿元、4.1917亿元,扣非归母净利润分别为0.6765亿元、0.7403亿元、1.0110亿元。

(四) 创业板定位相关指标、选择的上市标准

公司符合《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第四条相关指标二的要求,具体情况如下:

根据《深圳证券交易所股票发行上市审核规则》和《深圳证券交易所创业板股票上市规则》,发行人选择的具体上市标准为“(一)最近两年净利润均为正,累计净利润不低于 1 亿元,且最近一年净利润不低于 6,000 万元”。

(五)主要客户

报告期内,发行人前五大客户情况如下:

(六) IPO募资金额及募投项目

公司本次IPO拟募资5.7495亿元。根据公司发展规划,本次发行所募集的资金拟投资于以下项目:

三、深圳市华科精密工业股份有限公司创业板IPO

公司前身有限公司成立于2006年11月,2025年12月整体变更为股份有限公司,目前注册资本6857.61万元。

(一)主营业务

公司专注于连接器领域,主要从事电子连接器组件的研发、生产和销售,主要产品包括电信号连接器组件、电源连接器组件以及精密结构件等,主要应用于通信、消费电子以及汽车等领域。

报告期内,公司主营业务收入具体构成情况如下:

(二) 控股股东、实际控制人

深圳华科精密控股有限公司直接持有发行人 41.56%股份,为发行人的控股股东。公司实际控制人为刘学文、钟华夫妻二人。刘学文、钟华夫妻二人合计持有公司控股股东华科控股 100%股权,从而间接控制发行人 41.56%股份对应的表决权;刘学文直接持有公司 36.22%股份,并作为乾元明道的执行事务合伙人间接控制发行人 1.90%股份对应的表决权。综上,刘学文、钟华夫妻二人合计控制公司 79.68%表决权,系公司的共同实际控制人。

刘学文先生,1976 年出生,专科学历,现任公司董事长、总经理。

钟华女士,1979 年出生,本科学历,现任公司董事、董事长助理。

(三) 主要财务数据

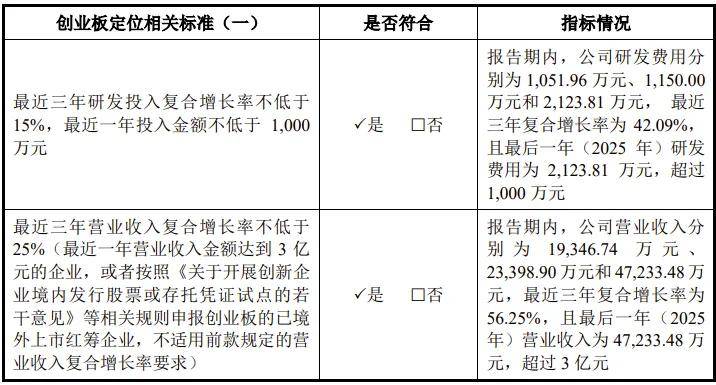

2023年、2024年、2025年,公司实现营业收入分别为1.9347亿元、2.3399亿元、4.7233亿元,扣非归母净利润分别为0.2069亿元、0.3980亿元、1.0551亿元。

(四)创业板定位相关指标、选择的上市标准

公司符合《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024年修订)》第四条中第一套指标的要求,具体情况如下:

公司选择适用《深圳证券交易所创业板股票上市规则》第 2.1.2 条第一款第(一)项规定的上市标准:最近两年净利润均为正,累计净利润不低于 1 亿元,且最近一年净利润不低于 6,000 万元。

(五)主要客户

报告期内,公司对主营业务前五名客户的销售收入占主营业务收入的比例合计分别为 94.85%、97.84%和 98.68%,其中公司对第一大客户安费诺的销售收入占主营业务收入的比例分别为 46.60%、56.02%和 76.29%。公司客户集中度较高主要系由全球 AI 算力领域电子连接器呈现高度集中的市场格局决定的。

报告期各期,公司向主营业务前五名客户的销售情况如下:

(六) IPO募资金额及募投项目

公司本次IPO拟募资11.0568亿元。

本次募集资金扣除发行费用后,公司将按照实际经营管理需要及市场情况实施以下项目:

四、杭州湘滨电子科技股份有限公司创业板IPO

公司前身有限公司成立于2014年9月,2025年9月整体变更为股份有限公司,目前公司注册资本4233.3334 万元。

(一)主营业务

公司自 2014 年成立以来,始终专注于汽车电子控制器的研发、生产和销售,构建了以电子助力转向(EPS)电控单元为主,风扇控制器等为辅,线控转向(SBW)为技术储备的多层次产品体系。公司产品主要应用于纯电动、混合动力等各类乘用车,涉及转向系统与热管理系统等领域。

报告期内,公司主营业务收入按产品类型的构成情况如下:

(二) 控股股东、实际控制人

宋士伟先生直接持有公司 38.6796%股权,通过以下路径间接持有/控制湘滨电子的股权,间接持股比例为 0.5024%,间接控制湘滨电子 3.8607%的表决权,合计控制公司 42.5403%的表决权,为公司控股股东、实际控制人。

宋士伟先生,1979 年 7 月出生,硕士学历。2006年 3 月至 2011 年 10 月就职于北京经纬恒润科技有限公司历任项目经理、系统工程师及方向负责人;2011 年 11 月至 2014 年 8 月,自主创业;2014 年 9 月至今,任公司董事长兼总经理。

(三) 主要财务数据

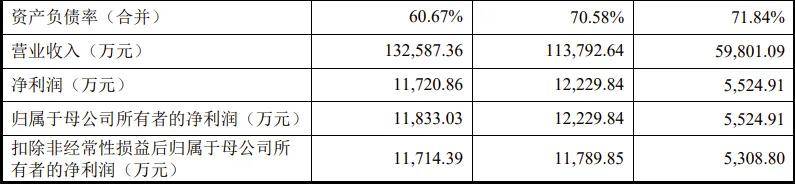

2023年、2024年、2025年,公司实现营业收入分别为5.9801亿元、11.3793亿元、13.2587亿元,扣非归母净利润分别为0.5309亿元、1.1790亿元、1.1714亿元。

(四) 选择的上市标准

公司选择《深圳证券交易所创业板股票上市规则》第 2.1.2 条第(一)款的上市标准,即“最近两年净利润均为正,累计净利润不低于 1 亿元,且最近一年净利润不低于 6,000 万元”。

(五)主要客户

汽车零部件行业客户集中普遍较高,公司客户同样集中于少数转向控制总成厂及整车厂。2023 年至 2025 年各年度,公司前五名客户销售收入占主营业务比例分别为 93.90%、95.33%和 89.64%,占比较高。2025 年度,公司销售穿透后,主要应用于比亚迪、奇瑞汽车等汽车整车厂,其中比亚迪相关车型占比约 50%。

报告期内,以受同一实际控制人控制的合并口径计算,公司向前五大客户的销售情况如下:

(六) IPO募资金额及募投项目

公司本次IPO拟募资10.5126亿元。公司实际募集资金扣除发行费用后,将全部用于以下项目:

五、万力轮胎股份有限公司深交所主板IPO

公司前身有限公司成立于2004 年12 月,2016年3月整体变更为股份有限公司,目前公司注册资本11.7879亿元。

(一)主营业务

公司主要从事半钢子午线轮胎、全钢子午线轮胎的研发、生产、销售,是国内最早生产子午线轮胎的企业之一。

报告期内,公司主营业务收入主要为半钢子午线轮胎、全钢子午线轮胎的销售收入,具体构成情况如下:

(二) 控股股东、实际控制人

广州万力集团有限公司持有公司 44.9445%的股份,万有引利持有公司 5.1483%股份,万有引利为万力集团的一致行动人,故万力集团能够控制公司 50.0928%股份,为公司的控股股东。广州工业投资控股集团有限公司直接持有公司18.6802%的股份,通过工控基金以及万力集团及其一致行动人万有引利间接控制公司55.4088%的股份,合计控制公司 74.0890%的股份,为公司的间接控股股东。

广州市人民政府直接持有广州工控90%的股权,广州市国资委代表广州市人民政府对广州工控履行出资人职责,是发行人的实际控制人。

(三) 主要财务数据

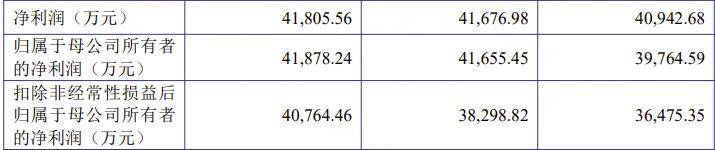

2023年、2024年、2025年,公司实现营业收入分别为55.8825亿元、60.2222亿元、70.2796亿元,扣非归母净利润分别为3.6475亿元、3.8299亿元、4.0764亿元。

(四) 选择的上市标准

公司本次发行上市申请适用《深圳证券交易所股票上市规则》第3.1.2条中规定的“(一)最近三年净利润均为正,且最近三年净利润累计不低于2亿元,最近一年净利润不低于 1 亿元,最近三年经营活动产生的现金流量净额累计不低于 2 亿元或者营业收入累计不低于 15 亿元”。

(五)主要客户

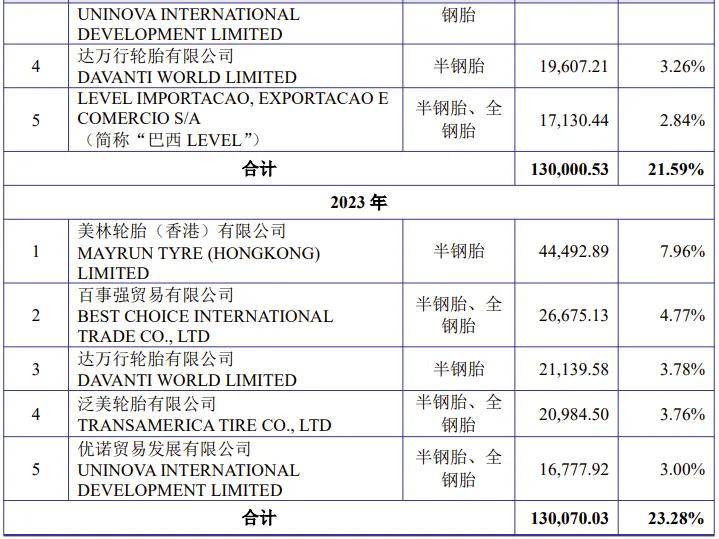

报告期内,公司前五大客户的销售情况如下:

(六) IPO募资金额及募投项目

公司本次IPO拟募资20亿元。实际募集资金扣除相应的发行费用后,将用于与公司主营业务相关的募集资金投资项目,具体投资项目如下:

六、宁波赛维达技术股份有限公司北交所IPO

公司前身有限公司成立于2005年1月,2022年12月整体变更为股份有限公司,2025年9月12日,公司股票挂牌新三板,证券代码874695。目前公司注册资本4741万余元。

(一) 主营业务

公司主营业务为超大型一体化压铸模具、轻量化汽车结构件压铸模具及相关压铸件产品的研发、生产和销售,并提供相关技术服务。其中,超大型一体化压铸模具产品主要应用于新能源汽车后车体、前机舱等车身结构件的一体化压铸,轻量化汽车结构件压铸模具主要应用于汽车车身、传动系统、三电系统、热管理系统等部位的大型铝合金结构件压铸。

(二) 控股股东、实际控制人

任赛良直接持有公司 73.5548%的股份,并通过宁波赛翔间接持有公司 2.5634%的股份,同时任赛良担任宁波赛翔执行事务合伙人而间接控制公司 3.5689%的股份。任赛良合计直接、间接持有公司 76.1182%的股份,合计控制公司 77.1237%的股份。因此,任赛良为公司控股股东和实际控制人。

任赛良先生,1975 年 2 月出生,初中学历。自 1996 年参加工作以来,历任宁波市北仑区盛技金属加工中心技术员、技术经理、常务副总;2005 年 1 月创办赛维达有限,2005 年 1 月至 2022 年 12 月任赛维达有限执行董事,2022年 12 月至今任公司董事长。

(三) 主要财务数据

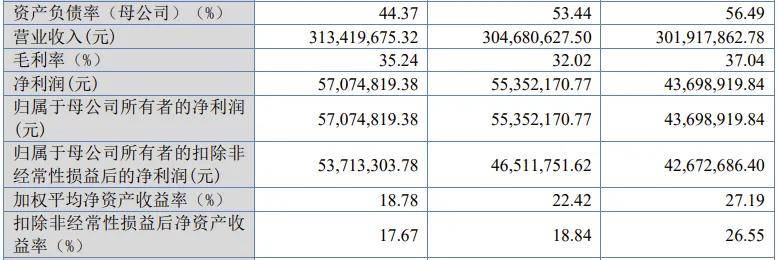

2023年、2024年、2025年,公司实现营业收入分别为3.0192亿元、3.0468亿元、3.1342亿元,扣非归母净利润分别为0.4267亿元、0.4651亿元、0.5371亿元。

根据经审阅的财务报表, 2026 年 1-3 月,公司营业收入为 9230.33 万元,扣非归母净利润为 1286.80 万元。

(四) 选择的上市标准

根据《北交所上市规则》,结合自身规模、经营情况、盈利情况等因素综合考量,公司选择第2.1.3 条的第(一)项上市标准,即“预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%”。

(五)主要客户

报告期内,公司前五大客户销售收入分别为 26,000.01 万元、23,585.87 万元和 24,701.58 万元,占当期营业收入的比例分别为 86.12%、77.41%和 78.81%,客户集中度较高。

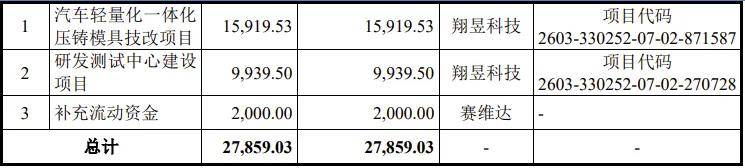

(六)募集资金总额及募投项目

公司本次IPO拟募资2.7859亿元。本次公开发行股票所募集的资金扣除发行费用后,拟全部用于与公司主营业务相关的项目,投资项目基本情况如下表所示: