IPO雷达|极豪科技冲刺港股IPO,三年累亏1.44亿元,客户集中度高企,流动负债净额攀升

深圳商报·读创客户端记者 马强

港交所官网信息显示,6月24日,极豪科技(天津)股份有限公司(以下简称极豪科技)向该所递交招股说明书,拟在港交所主板挂牌上市。

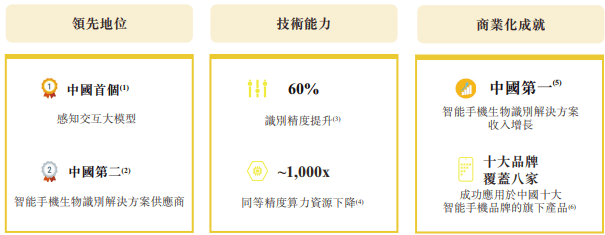

招股书显示,极豪科技是全球领先的智能终端一体化感知交互解决方案供应商。公司的AI驱动解决方案使人类与智能终端能够在广泛的应用场景下实现无缝、自然的交互。

公司自主研发的AI驱动感知交互大模型是公司在人机交互解决方案的技术基石。根据弗若斯特沙利文,公司自主研发的模型于中国内地同类模型中首个实现商业应用。公司依托大模型能力,针对不同智能终端打造一体化感知交互解决方案及相关服务。公司交付予模块制造商的产品主要包括自主设计并由第三方晶圆代工厂制造的专有芯片及相关组件,以及适用的算法。根据弗若斯特沙利文,按2025年相关收益计,公司在中国内地智能手机生物识别解决方案市场中排名第二,持有14.5%的市场份额。于2023年至2025年,公司相关收益的复合年增长率达到44.4%,增速位居中国内地智能手机生物识别解决方案市场首位。根据弗若斯特沙利文数据,通过与模块制造商合作,公司的智能手机解决方案已应用于中国内地十大智能手机品牌(按2025年出货量计)中八大品牌的旗下产品。

下图重点载列公司的部分核心成就:

对于感知交互的意义,招股书称,正如鼠标及键盘定义了个人电脑时代,触摸屏定义了移动时代,感知交互势将与语言交互一同成为定义物理AI的交互范式。与主要专注于在数字场景中解读数据并辅助决策的传统AI不同,物理AI的核心特征为有能力于物理世界中感知、理解及行动。要实现物理AI模型,须依赖感知交互,这对AI模型而言至关重要,因为这既需要学习物理原理,亦需在真实场景中执行各项操作。

感知交互解决方案通常遵循两大主流技术路径:模块堆栈与统一多模态模型。模块堆栈将独立开发之算法与功能模块结合,通常用于个别感测模态或预定义任务。虽然其可于特定场景中表现良好,但往往需额外工程投入以协调跨模态输入与适应新场景,限制可扩展性并可能分散用户体验。相比之下,公司的感知交互模型采用统一多模态架构,可学习传感器输入及应用情境间的共享表征,实现协同感知与交互、能力重复使用及跨场景高效扩展。随着模型部署及数据累积,该方法可形成数据飞轮,支持能力持续提升及更广泛的场景覆盖。

市场潜力方面,根据弗若斯特沙利文,中国内地感知交互解决方案行业的市场规模从2021年的人民币114亿元增至2025年的人民币162亿元,复合年增长率为9.3%,预计到2030年将达到人民币427亿元,复合年增长率为21.3%。

股权结构方面,招股书及公开信息显示,公司创始人陈可卿通过极众创芯和豪宏芯勤合计控制25.70%投票权,构成单一最大股东集团。

于往绩记录期间及直至最后实际可行日期,公司已开发包括智能手机解决方案、智能眼镜解决方案及具身智能解决方案在内的解决方案。于往绩记录期间,公司主要透过代理将解决方案出售予模块制造商,该等制造商将公司的解决方案与其他组件整合成模块,再交付予智能终端品牌。于2023年、2024年及2025年,来自五大客户的各年收益分别为人民币2.06亿元、人民币3.58亿元及人民币4.201亿元,分别占公司相应年度总收益的99.0%、97.4%及89.6%。前五大客户贡献近九成收入,显示公司客户集中度较高。

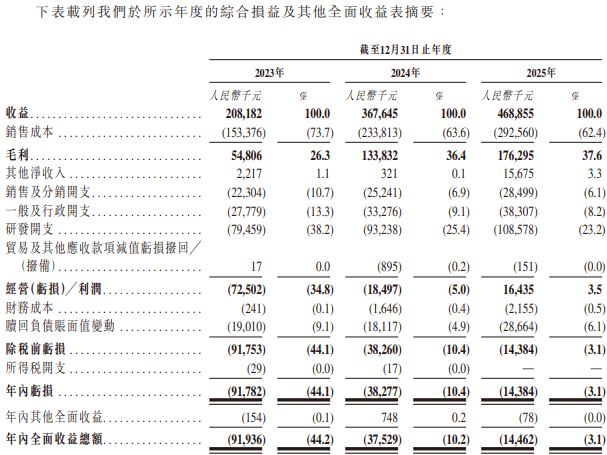

盈利路径方面,于往绩记录期间,公司实现强劲的收益增长及盈利能力的显著改善,证明公司具备将解决方案大规模商业化的能力。公司的收益由2023年的人民币2.082亿元增至2024年的人民币3.676亿元,并进一步增至2025年的人民币4.689亿元,复合年增长率为50.1%。公司的毛利由2023年的人民币5480万元增至2024年的人民币1.338亿元,并进一步增至2025年的人民币1.763亿元,主要反映公司于同期的收益增长。公司的整体毛利率由2023年的26.3%提升至2025年的37.6%,主要由毛利率较高的业务线占比提升所推动。

于往绩记录期间,公司分别于2023年、2024年和2025年录得年度亏损人民币9180万元、人民币3830万元及人民币1440万元,三年累计亏损1.44亿元。极豪科技解释说,公司于往绩记录期间录得年度亏损主要是由于:在研发方面投入大量资金;员工成本增加;赎回负债账面值的变动。

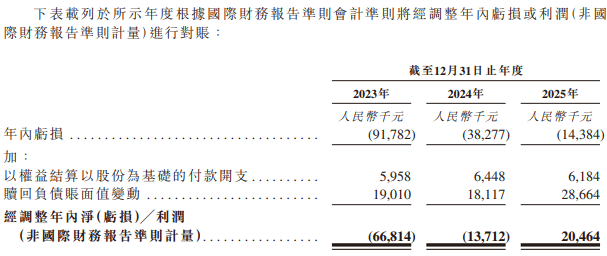

在剔除以权益结算以股份为基础的付款开支及赎回负债账面金额变动等项目的影响后,公司于2023年及2024年录得经调整年度净亏损(非国际财务报告准则计量)分别为人民币6680万元及人民币1370万元,并于2025年扭亏为盈,录得经调整年度净利润(非国际财务报告准则计量)人民币2050万元。

极豪科技在招股书中用较大篇幅提示了风险,其中包含以下方面:

▲供应链风险

公司可能面临供应链风险,包括因依赖有限数量的供应商而导致供应中断,或供应商未能达到令人满意的产量或质量标准。

于往绩记录期间,公司的供应商主要包括晶圆及光学元件的供应商、合约制造商、算力服务供应商及其他服务供应商。公司于往绩记录期间各年度来自最大供应商的采购额分别占各年度采购总额的42.7%、39.7%及50.1%。公司于往绩记录期间各年度来自五大供应商的采购额分别占各年度采购总额的90.9%、84.8%及84.0%。

公司对该等供应商的营运及业务策略的稳定控制有限,无法保证公司将与其维持稳定合作关系。公司的供应商可能面临产能限制、交货周期延长、价格上涨、品质问题或供应中断,而中断对公司的供应。

▲或不时录得经营活动现金流出净额

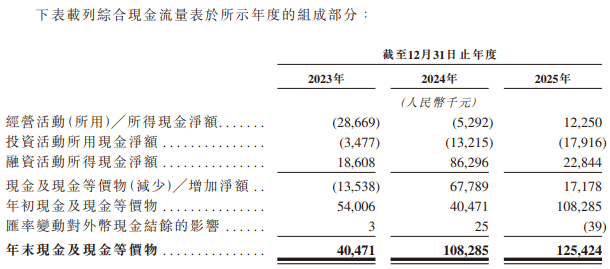

公司于往绩记录期间录得经营活动现金流出净额,此情况可能在可预见未来持续,并使公司面临流动资金风险。

于2023年及2024年,公司的经营活动所用现金净额分别为人民币2870万元及人民币530万元。公司可能不时继续录得经营活动现金流出净额。倘公司无法维持充足营运资金或取得足够融资以满足资本需求,公司可能无法按计划持续经营、违反付款义务及未能应付资本开支需求,从而对公司的业务、经营业绩、财务状况及前景造成重大不利影响。

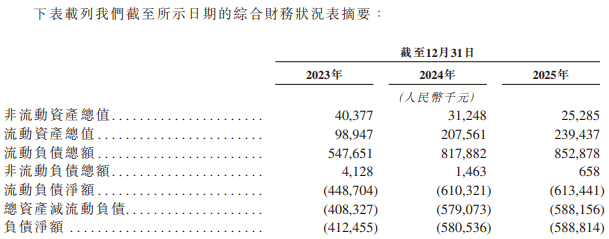

▲于往绩记录期间录得负债净额及流动负债净额

截至2023年、2024年及2025年12月31日,公司分别录得负债净额人民币4.125亿元、人民币5.805亿元及人民币5.888亿元,及流动负债净额人民币4.487亿元、人民币6.103亿元及人民币6.134亿元。该等负债净额及流动负债净额状况主要归因于公司于往绩记录期间的累计亏损、发行的金融工具的重大账面值,以及公司的银行贷款。公司的负债净额及流动负债净额状况可能对公司的流动资金及财务灵活性造成不利影响,并可能限制公司于付款义务到期时履行该等义务的能力。倘公司无法从经营中产生足够现金、有效管理营运资金、为现有借款续期或再融资,或及时按可接纳的条款取得额外融资,则公司的业务、财务状况及经营业绩可能受到重大不利影响。

▲与管理存货水平相关的风险

公司面临与管理存货水平相关的风险,存货水平可能因客户需求变动、市场状况及技术应用周期而波动。于2023年、2024年及2025年12月31日,公司的存货分别为人民币4560万元、人民币7630万元及人民币4490万元,而2023年、2024年及2025年的存货周转天数分别为79天、95天及76天。公司的绝大部分存货为在制品。公司一般根据确定采购订单采购原材料,并偶尔提前采购较大数量以获取优惠价格。公司在确认客户订单后开始进行在制品生产,尽管设有该等监控措施,公司仍面临存货滞销的风险。此外,公司无法保证维持最佳存货水平;存货过多可能增加公司的存货持有成本及撇销风险。该等因素可能对公司的业务前景、财务状况及经营业绩造成重大不利影响。

审读:毛小妹