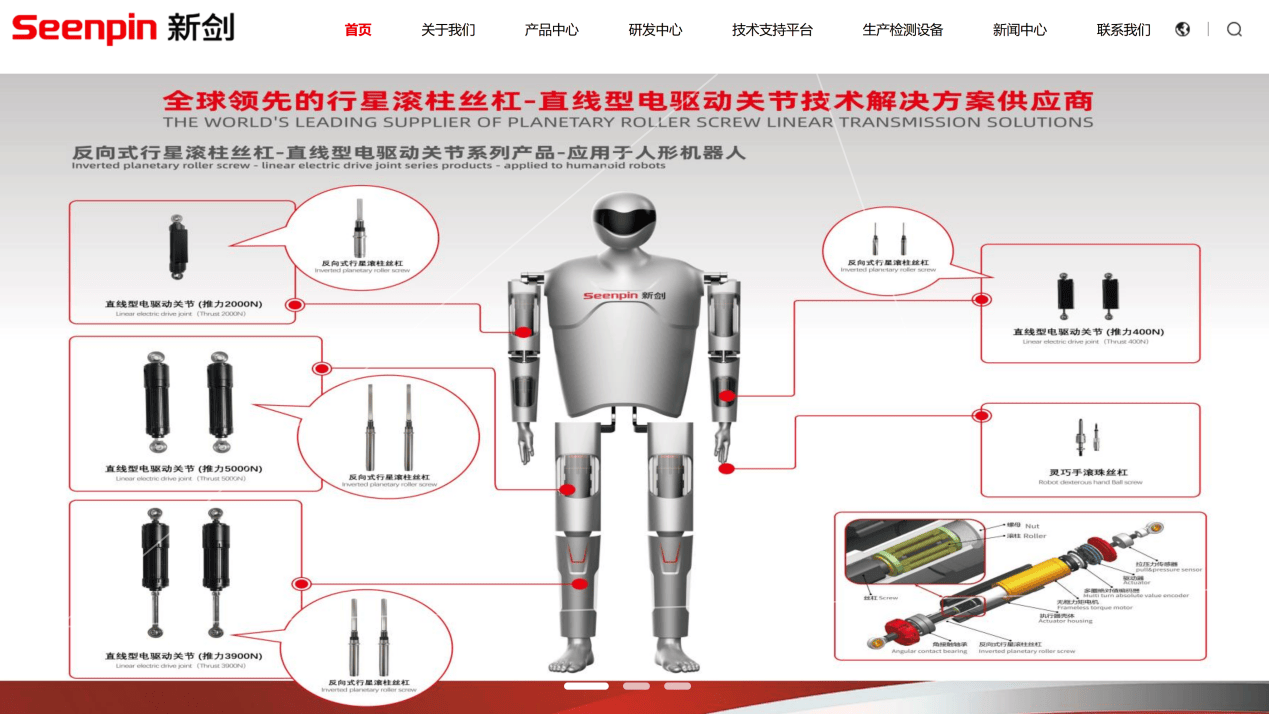

新剑传动冲刺IPO:募资28亿豪赌机器人赛道

2026年6月26日,一纸受理通知书让杭州新剑机电传动股份有限公司(以下简称“新剑传动”)正式走到聚光灯下。这家在新三板摘牌两年半后卷土重来的精密传动企业,叩开了深交所创业板的大门。

然而,当外界因“机器人概念”而熙攘之时,招股说明书中那些藏在财务数据深处的隐忧,也在一并浮出水面。

靠“A公司”撑起的机器人故事

招股书称:“报告期内,公司与人形机器人行业标杆客户A公司建立合作关系,持续结合其需求提供更新的技术解决方案。”

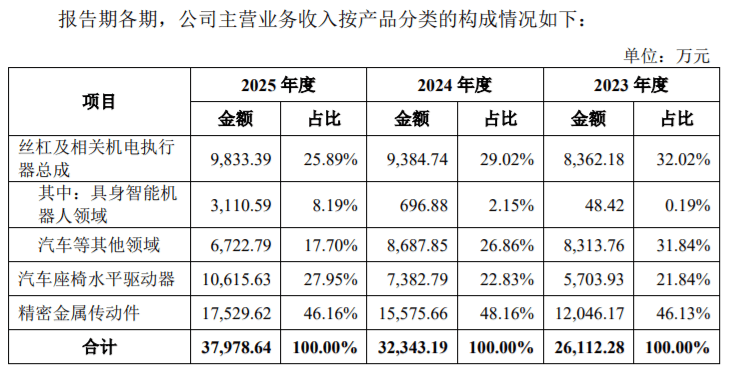

在信息披露的隐晦之下,是这家公司倾力押注的一张牌。2025年,新剑传动来自“具身智能机器人”领域的收入达3111万元,同比增长346%,营收占比从2023年的0.19%跃升至8.19%。这组数字是招股书中最亮眼的增长曲线,也是新剑传动用以支撑估值叙事的核心筹码。

然而,这一业务体量相对于公司整体营收而言依然有限。招股书显示,2023年至2025年,新剑传动营业收入分别为2.63亿元、3.26亿元、3.83亿元,归母净利润分别为4410万元、5752万元、6200万元。其“基本盘”仍是汽车座椅水平驱动器(HDM)和精密金属传动件——两项业务2025年合计营收占比高达74%,而人形机器人相关业务占比仍不足10%。

毛利率三年连降,盈利质量暗藏隐患

更值得关注的,是新剑传动的盈利质量趋势。

招股书财务数据显示,报告期内主营业务毛利率呈逐年下滑态势:2023年为34.04%,2024年降至30.46%,2025年进一步收窄至29.70%。三年间累计下降逾4个百分点。

与此同时,公司正以前所未有的速度扩大资本开支。新剑传动便启动了规划总投资28亿元的“年产100万台人形机器人及汽车行星滚柱丝杠产业化项目”,拟使用募集资金25.19亿元。此番IPO拟募资28.22亿元,募投方向正是该产业化项目、研发中心建设及补充流动资金。

一边是毛利率持续走低的主业,一边是高达28亿元的融资诉求——两者之间的张力,或将成为值得关注的焦点之一。

客户匿名之谜与高集中度风险

不仅A公司,在招股书披露的人形机器人客户名单中,“B公司”“C公司”“D公司”“E公司”“F公司”同样集体隐身。新剑传动对此解释为商业保密需要。

然而,高度匿名化的客户信息披露方式,难以让市场独立核实收入真实性,也令外界无从评估客户稳定性。多位业界人士指出,这种表述模式在上市公司信息披露中较为少见,可能在审核过程中面临进一步问询。

监管层面,客户集中度问题同样不容忽视。若来自单一大客户的收入占比持续偏高,一旦下游客户出现需求变化或供应商结构调整,将对公司业绩造成较大冲击。

市场传闻,新剑传动与特斯拉之间的合作,从二级丝杠供应商升级至包含灵巧手总成的一级供应商,但这一合作关系目前并未以正式采购合同的方式得到完整披露,订单的连续性与持续规模仍有待验证。

中信证券“双重身份”引关注

招股书披露的股权结构中,一个细节颇为微妙:中信证券(600030/06030)不仅是本次IPO的保荐机构,还通过全资子公司及管理的基金间接合计持有发行人4.58%股份。

这种“保荐人即股东”的结构,使得外界在审视本次发行的独立性时难免产生疑虑——“利益共同体”的身份是否会影响尽职调查的客观性?根据相关规定,保荐机构及其关联方持有发行人股份,必须在招股书中作出充分披露并进行合规性说明。