资本不再听信“氢能故事”,东岳氢能第三次折戟IPO

华夏能源网获悉,6月30日,上交所发布文件,终止了对山东东岳未来氢能材料股份有限公司(以下简称“东岳氢能”)首次公开发行股票并在科创板上市的审核。在此之前,东岳氢能已撤回了上市申请。

东岳氢能成立于2017年,主要产品为高性能含氟功能膜及关键材料、衍生材料。其中高性能含氟功能膜又以全氟质子交换膜为主,具体包括液流电池膜、燃料电池膜、电解水制氢膜等,材料以磺酸树脂及羧酸树脂、PPVE、ETFE等高性能树脂为主。高工产业研究院(GGII)数据显示,2024年,公司高性能含氟功能膜全球市占率第二,中国市占率第一。

主动按下上市暂停键,东岳氢能给出的理由是“业务发展调整”,并称将择机重启。

华夏能源网注意到,这已是东岳氢能第三次冲击IPO失利。从2020年因实控人变更搁浅,到2023年因材料不完备撤回,再到此次历时一年的问询后主动撤单,这家被寄予厚望的氢能材料“标杆”企业总在关键时刻“掉链子”。

更重要的是,当下氢能行业已在降温,行业发展速度不及预期。可以说,东岳氢能的IPO困局,背后既是自身基本盘的脆弱,又是整个行业的集体焦虑。

市占率、业绩、产能利用率三大“硬伤”

东岳氢能主动撤回IPO背后,是公司市占率下降、业绩下滑、产能闲置三处显眼的“硬伤”。

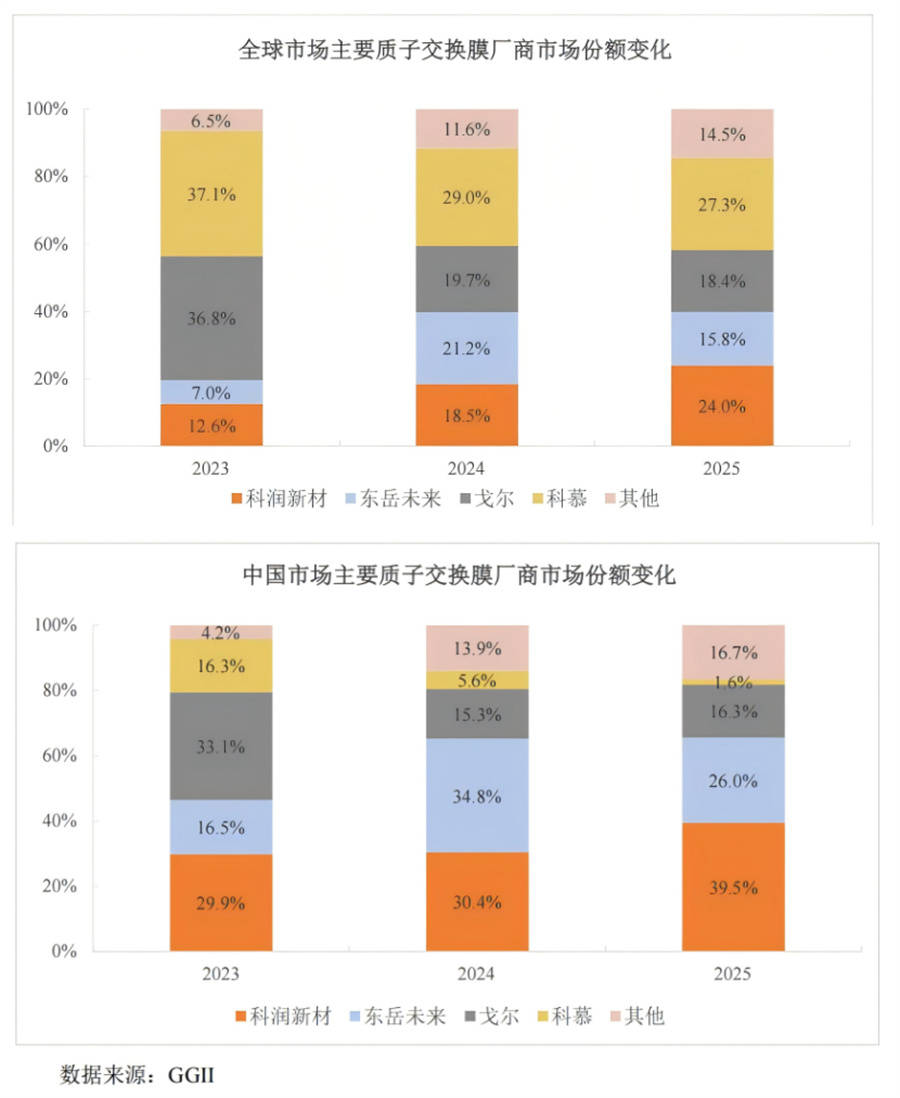

在市占率方面,6月27日,提交创业板上市申请的科润新材在招股书中披露了有关东岳氢能等几家可比公司的市场份额。2025年,东岳氢能质子交换膜全球市场份额占比15.8%,相较于2024年下降了5.4个百分点;国内市场份额占比26%,比2024年下滑8.8%。

不仅如此,2024年,无论是质子交换膜全球市场还是国内市场,东岳氢能均胜科润新材一筹。但是到了2025年,两大市场的市占率均被科润新材反超。

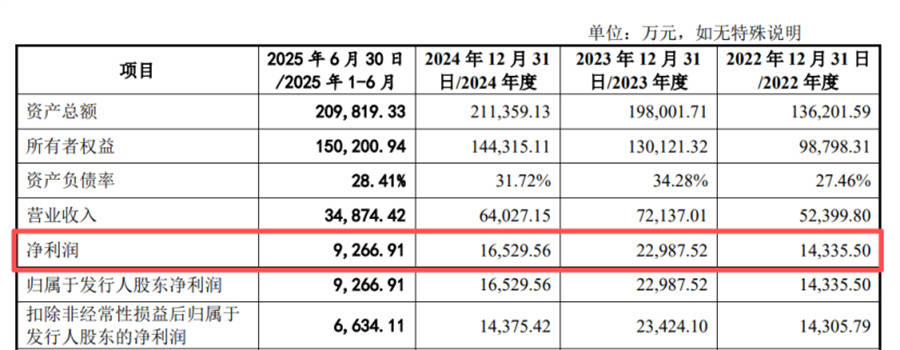

在业绩方面,2022至2024年及2025年上半年,公司分别实现营收5.24亿元、7.21亿元、6.4亿元、3.49亿元;净利润分别为1.43亿元、2.3亿元、1.65亿元、9266.91万元。

2024年是公司业绩的一个拐点。当年,公司营收同比下滑11.24%,净利润同比下滑约28.26%。对此,东岳氢能解释是行业竞争加剧和产品售价下降。

售价方面,公司全氟质子交换膜的单价由2022年的909.68元/㎡降至603.88元/㎡;磺酸树脂及羧酸树脂2023年报价为357.72万元/吨,2025年上半年已降至246.23万元/吨;关键材料及其衍生材料PPVE价格从79.94万元/吨降至40.23万元/吨,下滑幅度超过40%。

价格下跌直接拉低了公司整体毛利率,该项指标从55.79%降至40.29%,盈利空间进一步收窄。

产能利用率低,也是东岳氢能冲击IPO的一大“硬伤”。截至2025年上半年,公司核心产品全氟质子交换膜产能利用率仅51.28%,关键材料及其衍生材料全氟离子交换树脂产能利用率为47.25%。值得注意的是,公司其他高性能树脂及关键材料的产能从2022年的2341吨激增至2024年的8705吨,两年翻了近四倍,但产能利用率却从92.22%跌至32.23%。

招股书显示,东岳氢能还计划IPO募资24.46亿元,核心投向新增300万㎡质子膜产能。现有产能都无法消化,大规模新增产能又有什么价值?这不得不让审核机构产生质疑。

除此之外,公司还在采购、销售等方面与其控股股东东岳集团深度绑定。

上交所问询函显示,东岳集团下属企业山东东岳氟硅材料有限公司(以下简称“东岳氟硅”)直接持有东岳氢能8.33%股权,同时是东岳氢能的第一大供应商。

2022年—2025年上半年,东岳氢能向关联方采购商品和接受劳务的金额占采购总额的比例分别为47.47%、34.72%、21.49%和14.40%;向关联方出售商品和提供劳务的金额分别为0.73亿元、1.02亿元和0.83亿元、0.54亿元,占营收之比分别为14.44%、14.53%和13.09%、15.46%,供应链的依赖程度可见一斑。

资本不再听信氢能故事,“择机重启”困难重重

东岳氢能自身的问题尚可“自我调节”,但是当下氢能行业所面临的困境却是公司短时间内无法改变的。

东岳氢能的产品主要面向氢能行业的两个领域,但每个领域的商业化进程都远不及预期。

在氢燃料电池汽车领域,2026年前5个月,全国燃料电池汽车累计销量仅有600辆,同比大幅下降43.7%。燃料电池在新能源重卡中的占比也从5.41%骤降至1.65%。车都卖不动,自然就对上游的燃料电池膜需求形成了直接抑制。

在PEM电解槽制氢领域,由于绿氢项目的经济性迟迟未能打通,全球电解产能的预测都因大量项目延期或取消而下调了24%。水电解制氢膜的实际需求远低于早前的乐观预期,订单释放十分缓慢。

同时,加氢站基础设施建设滞后、终端用氢成本偏高、补贴退坡力度超预期等问题,都影响着燃料电池膜业务的发展。

此外,从资本市场来看,氢能板块整体估值低迷,市场对氢能产业链企业估值持续下调,已上市氢能企业普遍长期亏损、股价承压。

例如,国内氢燃料电池领域的先行者北京亿华通科技股份有限公司(简称“亿华通”,SH:688339)目前已连续多年大额亏损,2025年全年亏损6.71亿元,2026年一季度又亏损5104.34万元,其股价从2022年到现在一直“跌跌不休”。

亿华通股价走势图

华夏能源网注意到,尽管氢能在2026年6月被正式纳入科创板二级赛道,但监管对产能利用率、下游客户验证、收入成长性和募投合理性问询力度也在显著增强。

总之,2026年的氢能资本市场,已不再是三年前那个“沾氢即涨”的狂热状态。资本的眼睛也从“讲故事”转向了“算账本”,谁能持续盈利、谁能很快实现商业化落地、谁能脱离政策反哺独立存活,谁才是真正的好标的。然而,氢能行业的投资回报周期又普遍较长,真正愿意长期陪跑的耐心资本少之又少。

在这样的行业背景下,一个产能利用率不足五成、业绩已现下滑趋势的企业,想要凭借“扩产募资”的故事登陆科创板,资本市场的接受度和监管机构的宽容度是可想而知。在第三次折戟IPO后,东岳氢能所称的“择机重启”恐怕短期内是很难了。