联亚药业IPO:美籍实控人在前,君联资本在后

账面不差钱,上市有必要?

作者 | 资市分子

从科创板转战创业板、历时近四年、二度冲刺上市的仿制药企——南通联亚药业股份有限公司(简称“联亚药业”),终于走到了IPO的决定性关口。

然而,第一大客户销售收入占比超过55%,境外收入占比超过六成,明星产品收益分成连续为负,这家以“高端仿制药”为标签的企业,能否顺利通过上市委的审议,仍然存在不小的悬念。

更重要的是,联亚药业实际控制人家族持股不足30%,远低于“君联系”相关方的合计持股比例。公司账面也不差钱,2025年还进行了6800万元的现金分红,联亚药业上市有必要吗?

01

用倍美力首仿药画大饼

2022年11月,联亚药业曾向上交所递交科创板上市申请,历经3轮监管问询后,于2024年9月主动撤回上市申请,首次上市闯关终止。

分析撤回的核心原因,耐人寻味:包括自身业务定位与科创板“硬科技”属性要求匹配度不足,审计机构普华永道因恒大地产审计项目出具虚假报告遭到重大监管处罚,核心业务合规性与可持续性存疑,部分审核中心意见尚未完成落实等。

2025年6月,联亚药业再次递交深交所创业板IPO申请,拟募资9.5亿元。

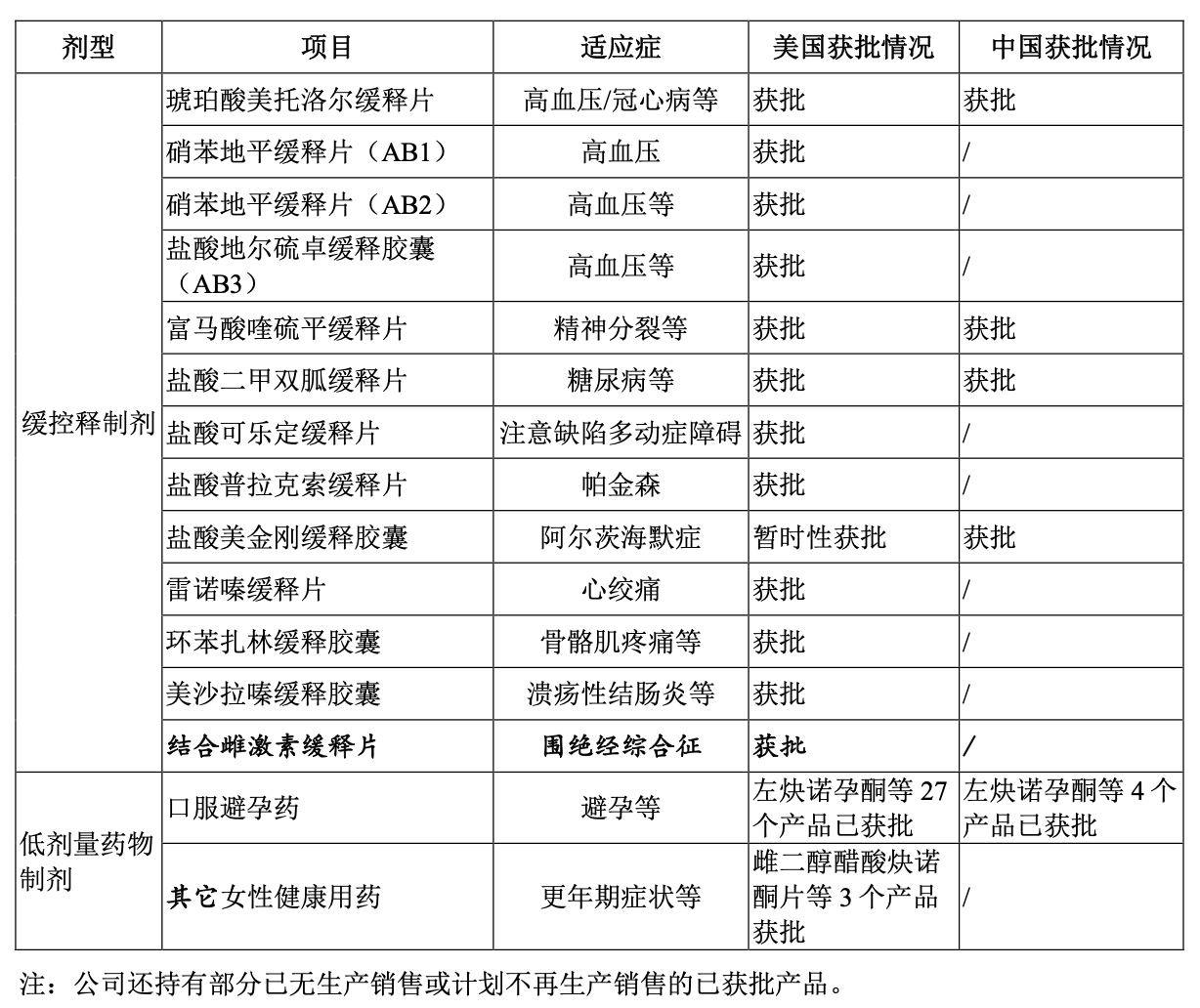

联亚药业主要从事复杂药物制剂的研产销,目前产品主要包括以不同类型的缓控释制剂以及低剂量药物制剂为代表的两大类高端仿制药;同时也为制药企业和研发机构提供研发及其他服务。

境外市场方面,截至2026年3月31日,公司已有48个自研产品获美国FDA批准,并有1款产品在加拿大获批,适应症包括高血压、冠心病、糖尿病及女性避孕等。

国内市场方面,截至2026年3月31日,公司已有琥珀酸美托洛尔缓释片、盐酸二甲双胍缓释片(Ⅲ)、富马酸喹硫平缓释片、左炔诺孕酮片及盐酸美金刚缓释胶囊等12个产品获NMPA批准上市,另有消化系统缓释片DG-062等5个产品处于CDE审评阶段。

截至2026年3月31日,公司有仿制药在研项目39个、改良型新药在研项目2个。

2023年至2025年(报告期内),联亚药业营业收入分别为7亿元、8.66亿元和8.95亿元,归母净利润分别为1.16亿元、2.6亿元和2.28亿元。

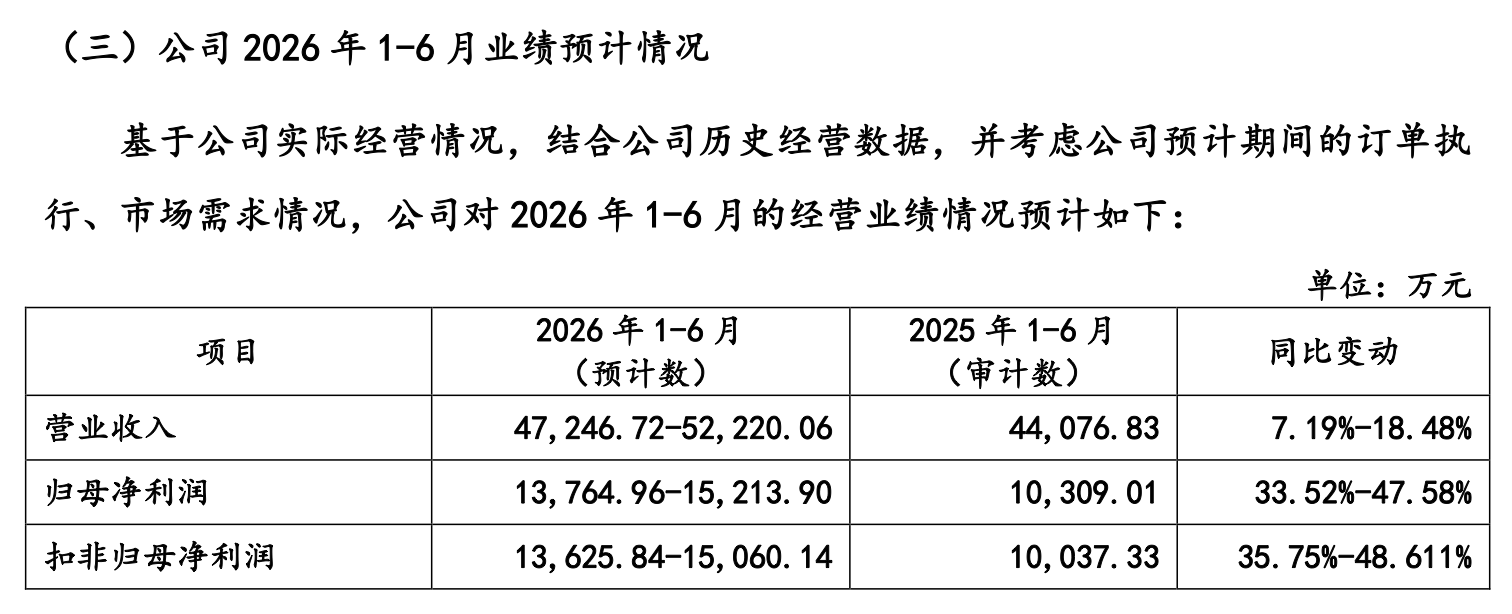

2026年上半年,公司预计营业收入4.72亿元-5.22亿元,同比增长7.19%—18.48%;归母净利润1.38亿元-1.52亿元,同比增长33.52%—47.58%。

2026年业绩增长的最大功臣是2025年10月获得FDA批准上市的结合雌激素缓释片,为首仿药。该产品上市前,美国市场仅辉瑞“倍美力”一款上市产品。

倍美力为辉瑞1942年获批上市的产品,为一种从孕马尿中提取的天然混合物,系绝经激素治疗用药。

根据原研公司辉瑞的年报信息,以出厂价格计算,2022—2024年“倍美力”结合雌激素药物在美国销售规模分别为4.5亿美元、4亿美元及3.8亿美元,已经连年下滑。

联亚药业的结合雌激素缓释片最令人咋舌的是毛利率,2026年一季度高达95.4%,拉动公司一季度整体毛利率同比增长了8.65%。但经历短暂的业绩爆发后,其业绩高增长和高毛利率显然难以维持。

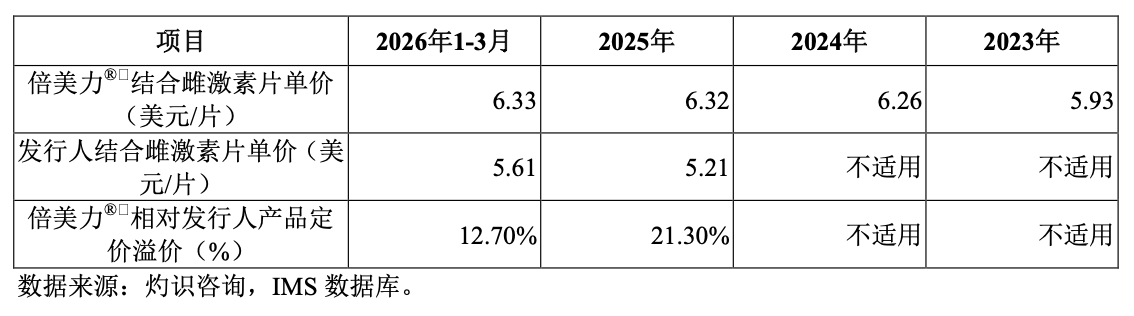

首先,价格优势面临侵蚀。2026年一季度,联亚药业结合雌激素缓释片在美国市场的终端售价约为5.61美元/片,原研药倍美力约为6.33美元/片,高出约12.83%。这个价格差是产品竞争力的重要来源,一旦原研药大幅降价,联亚药业的产品将难以与之竞争。

其次,结合雌激素药物市场本身在收缩。如前述数据,倍美力出厂价销售收入从2022年的4.5亿美元下降至2024年的3.8亿美元,销售额规模从2022年的7.4亿美元下降至2024年的约6.6亿美元,三年间下降约10%。市场蛋糕在缩小,即便联亚药业占据一定份额,绝对值也可能受限。

再者,联亚药业的预测太过乐观。其认为获批上市后三年内有望实现年销售收入1.8亿元至2.7亿元。这一预测基于对市场渗透率40%—60%、销售价格为终端价30%的假设。而公司主要产品琥珀酸美托洛尔缓释片,上市前三年的渗透率仅为3%—23%,远低于40%—60%的假设。

02

核心产品海外连续亏损

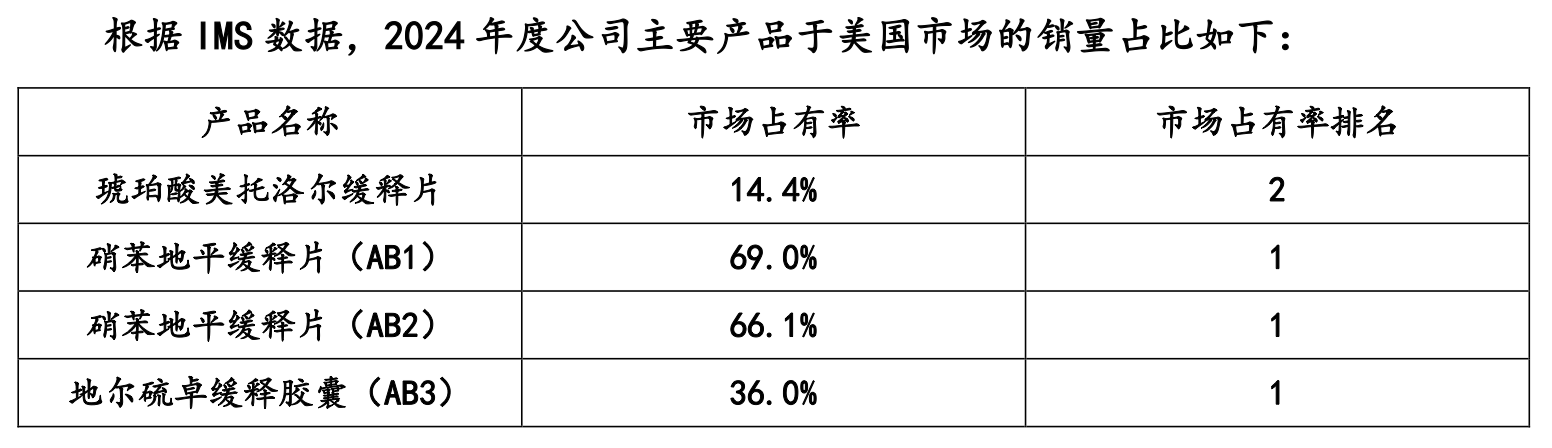

报告期内,联亚药业的收入主要来自以缓控释制剂为代表的复杂制剂销售(制剂销售收入占比99.49%,其中琥珀酸美托洛尔缓释片占比50.64%),主要销售区域为美国(境外63.15%)。

对大客户的高度依赖是联亚药业两次IPO时一直存在的问题。

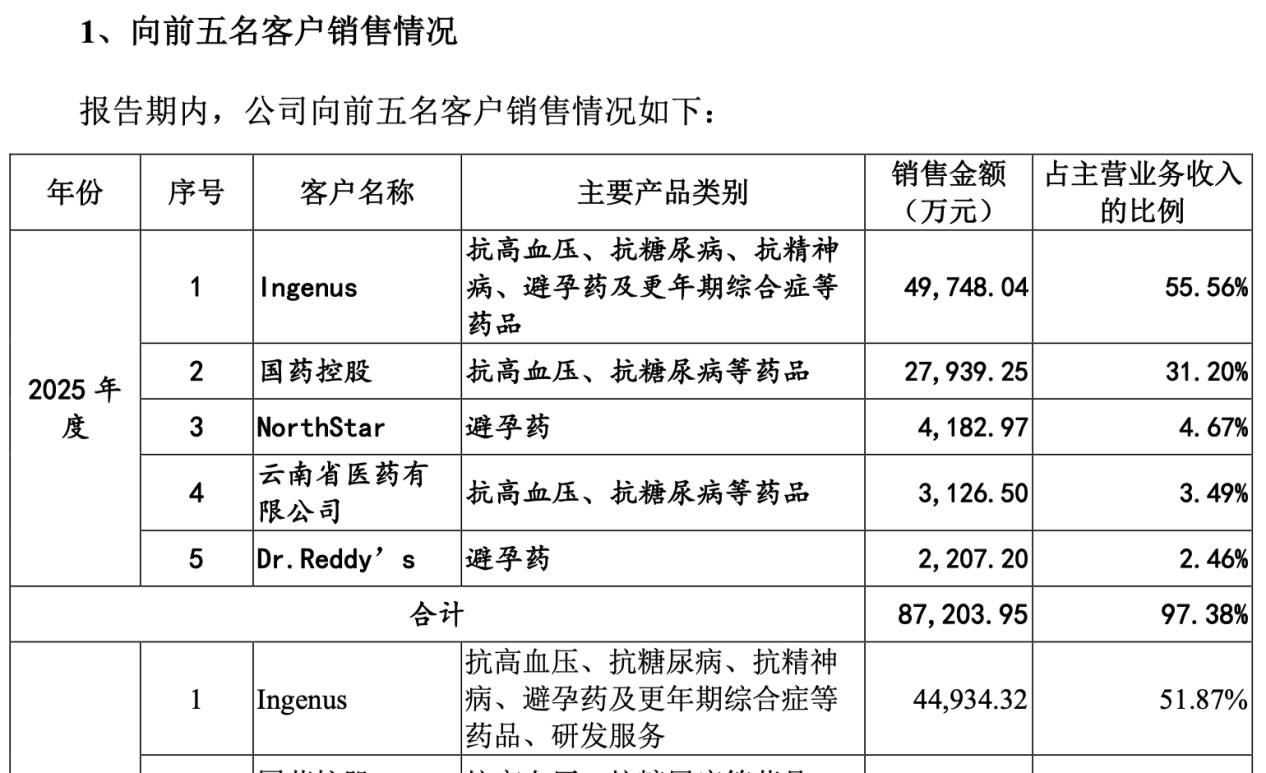

2023年至2025年,联亚药业向Ingenus销售收入占当期营业收入的比例分别为56.63%、51.87%及55.56%。

据介绍,Ingenus为一家注册于美国的集研发、生产及销售于一体的综合型药企,主要从事仿制药的开发、制造和商业化,致力于通过仿制药以提高药品的可及性以及降低医疗开支,经营产品涉及120余种类、规格的仿制药,覆盖高血压、冠心病、糖尿病、女性避孕及健康等领域,并重点关注透皮、半固体、注射和缓控释等创新剂型。

联亚药业也承认,“Ingenus整体市场份额不突出,但是在部分细分产品领域具有领先的市场份额”。

据招股说明书介绍,双方最早于2013年开展业务合作。联亚药业主要通过将产品(琥珀酸美托洛尔缓释片、硝苯地平缓释片、结合雌激素缓释片等)于美国市场独家经销的权利授予Ingenus的方式与Ingenus开展经销合作,此外双方还存在多个产品的合作研发关系。

这种“独家经销权+收益分成+合作研发”的多重绑定,形成了罕见的深度依赖。

独家经销权意味着公司无法在美国市场选择其他经销商,收益分成意味着公司无法完全掌控产品定价和利润分配,合作研发意味着产品管线的商业化也依赖于这一合作伙伴。

更为重要的是,报告期内虽然收益分成收入分别为2103.68万元、2816.05万元及5307.46万元,但主要产品琥珀酸美托洛尔缓释片的收益分成金额持续为负——2023年至2025年分别为-1103万元、-1280.57万元和-1490.53万元。

这意味着发行人在美国销售的琥珀酸美托洛尔缓释片不仅分不到利润,还要根据合同条款承担一部分亏损。而该产品在美国销售多年,当地市占率已经排名第二。

此外,关税风险也与美国市场紧密相关。2025年,美国已分别于2月4日和3月4日对所有进入美国的原产于中国的商品两次加征10%关税,并于2025年4月起,陆续增加了对进口自中国商品的关税。

虽然自2025年5月12日日内瓦会谈起,中美贸易关系出现持续缓和,美国最高法院亦已于2026年2月裁定相关关税违宪,但贸易关系的不确定性始终存在,不排除会有“进一步恶化的可能性”。

这对依赖美国市场的联亚药业,是个巨大风险隐患。

03

实控人家族与“君联系”资本

联亚药业的公司治理架构,是投资者最关注的问题之一。

截至招股说明书签署日,三位实际控制人ZHANG GUOHUA(张国华)、PINNAMARAJU PRASADRAJU、ZHANG SHUQIANG(张书强)通过控股公司联亚开曼及五家境内员工持股平台,合计控制公司29.4999%的股份。

这个持股比例在A股上市公司中处于偏低水平。

公司还曾设置特别表决权机制(每一A类股份享有的表决权数量为两票,每一B类股份享有的表决权数量为一票),使实控人表决权比例一度达到42.51%。

不过在2025年5月,也即是本次创业板申报前夕,发行人召开2025 年第三次临时股东会,全体股东一致同意取消公司股本中的A类股份,之后公司股本不再区分A类股份及B类股份,特别表决权机制就此被取消。这也使得实控人表决权比例骤降回29.4999%。

这引发了一个核心问题:到底谁能主导联亚药业控制权的走向?

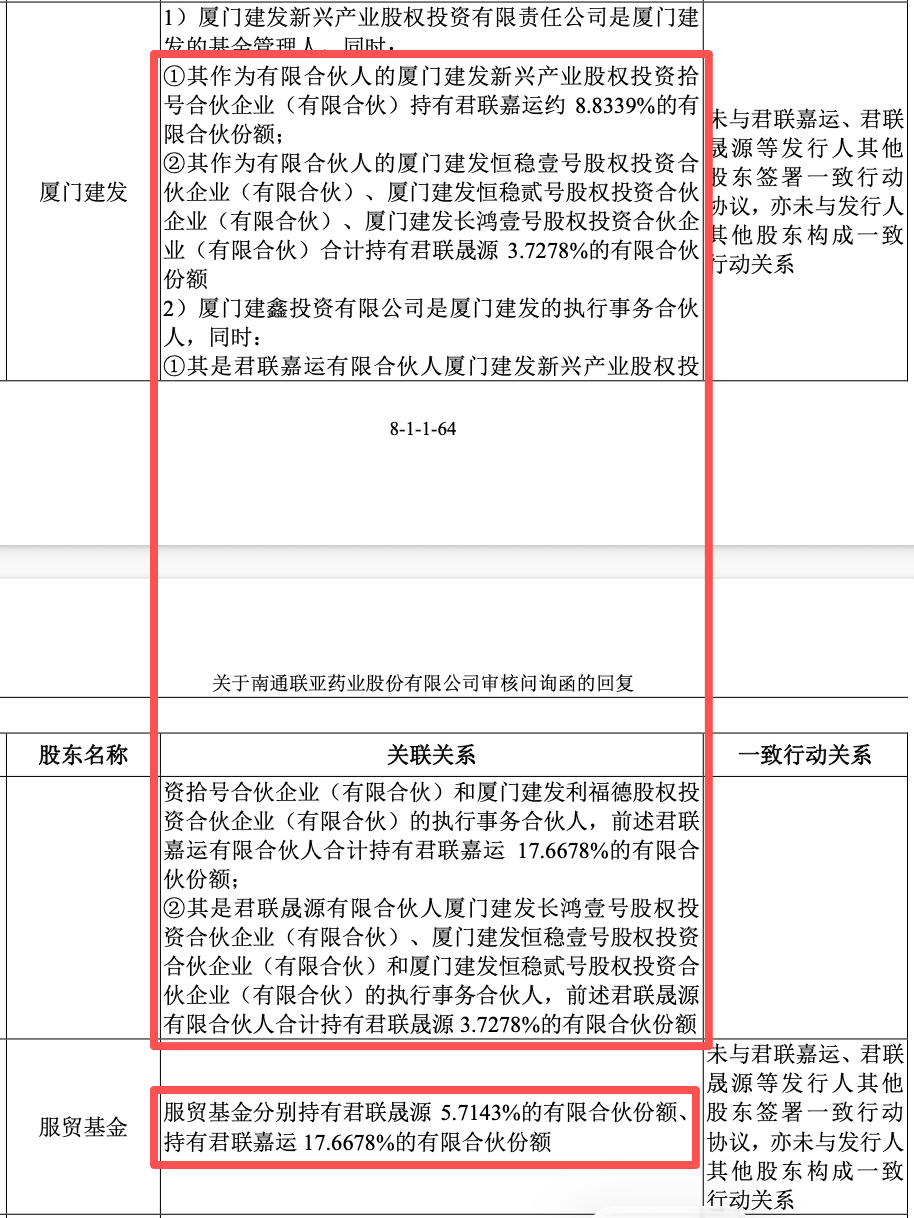

根据招股说明书,联亚药业的股权结构中,隐藏着一股庞大的“君联系”资本力量。

君联晟源和君联嘉运均由朱立南、陈浩、王能光和李家庆共同控制,构成一致行动关系,合计持股联亚药业23.19%,超过控股股东联亚开曼的22.6226%,低于实控方合计持股比例29.4999%。

不过,公司第三大股东厦门建发(持股12.9958%)和第七大股东服贸基金(持股5.4311%)亦持有君联晟源、君联嘉运股份。这种股权嵌套结构,使得“君联系”及相关合作方的合计持股比例可达41.6%,远超实控人家族。

而之前存在的特别表决权机制,实控人家族的表决权比例刚刚超过“君联系”各方。

2025 年6月,除联亚开曼之外的公司其他股东均出具承诺不谋求发行人的控制权。

这并非永久承诺,而是为了上市应付监管的权宜之计。如果上市成功,承诺期一过,相关方如对实控人不满,要么夺权,要么巨额套现退出,这样的剧本在股票市场并不新鲜。

实控人的内部情况,则进一步增加了公司股权的复杂性。

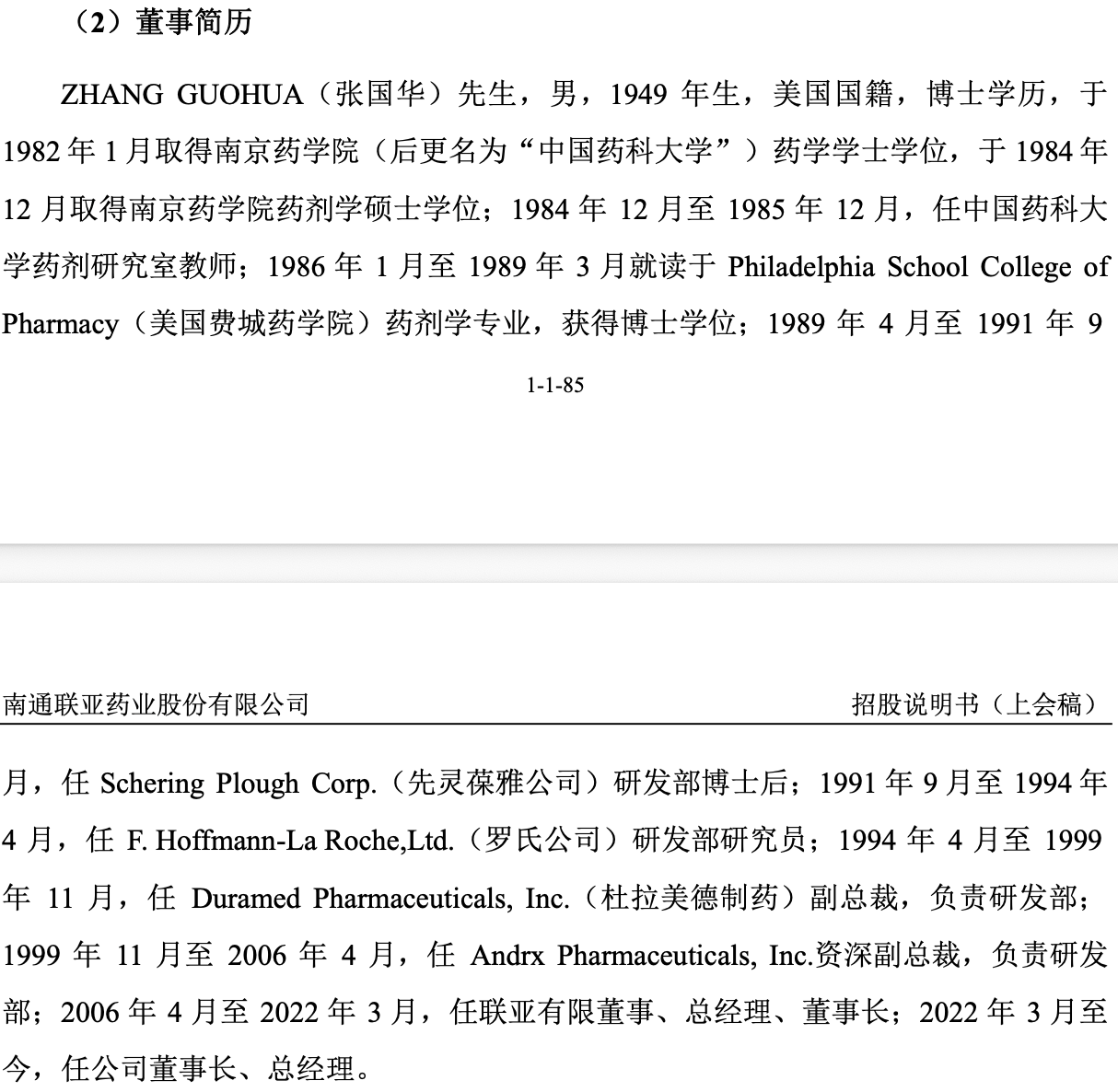

据介绍,ZHANG GUOHUA(张国华)与ZHANG SHUYI(张书毅)、ZHANG SHUQIANG(张书强)系父子关系,均为美国国籍,其中ZHANG SHUYI(张书毅)于2023年9月去世。

核心人物张国华1949年出生,现年77岁,担任董事长兼总经理;其子张书强,1978年出生,现任董事、副总经理、财务负责人、董事会秘书,是典型的家族架构。

张书毅去世后,将其股权及财产份额全部无偿转让给了其配偶王悦。未来王悦方如果想套现,从而解除与家族的一致行动关系,公司可能直接出现无实控人或实控人变更的情况。

这对投资者无疑是巨大的潜在风险。

此外,联亚药业本次IPO募资额中,有5000万元用于补充流动资金。

事实上,联亚药业账面并不差钱。截至2025年末,公司账面货币资金达10.99亿元,资产负债率仅12.37%,远低于行业均值。

2025年,公司还实施了一次现金分红,分红总金额为6800万元,占当年归母净利润的29.85%。